Fyller i deklarationen 3-NDFL för fastighetsavdrag

Att fylla i 3-NDFL-deklarationen för fastighetsavdrag skiljer sig från schemat för att lämna in deklarationer vid erhållande av andra skatteavdrag. Lär dig från vårt material algoritmen för att lämna in en deklaration och formeln för att beräkna personlig inkomstskatt, samt ett exempel på att fylla i en 3-personlig inkomstdeklaration för att få ett fastighetsavdrag.

Vem och när kan ansöka om fastighetsavdrag

Ett fastighetsavdrag är en möjlighet för en skattskyldig att:

- återföra en del av den personliga inkomstskatten som tidigare överförts till budgeten;

- inte betala skatt alls eller minska dess storlek.

En person som har gjort sig skyldig till vissa manipulationer med lös egendom kan få egendomsavdrag, såsom:

- försäljning av egendom;

- köpa ett hem;

- förvärv av mark för byggande av bostäder och (eller) genomförandet av denna konstruktion;

- ingående av avtal om fastighetsköp för statliga eller kommunala behov.

En person kan räkna med fastighetsavdrag:

- ha lagliga inkomstkällor som är föremål för personlig inkomstskatt med en skattesats på 13 %;

- är ägare till fastigheten (köpt eller sålt);

- som betalat för den förvärvade bostaden på bekostnad av sina egna eller lånade pengar;

- som fyllde i och skickade 3-NDFL-deklarationen till skattemyndigheten (med stödjande papper och en ansökan om skatteåterbäring bifogad).

Följande avsnitt kommer att avslöja finesser och nyanser av att fylla i 3-personskatt och beräkna skatt i en situation där ett fastighetsavdrag erhålls.

VIKTIG! Deklarationen för 2018 måste lämnas in i en ny form från order från Federal Tax Service daterad 03.10.2018 nr ММВ-7-11 / [e-postskyddad] Du kan ladda ner formuläret.

På vårt forum kan du rådfråga alla frågor du har när du fyller i 3-personlig inkomstskattedeklaration. Till exempel delar vi med oss av vår erfarenhet av hur man självständigt fyller i en 3-personlig inkomstdeklaration för behandling.

Försäljning av fastighet och 3-personlig inkomstskatt (exempel på att fylla i)

Behovet av att lämna in en 3-NDFL-deklaration uppstår för en individ om han:

- fått inkomst från försäljning av sin egendom;

- ägde den sålda fastigheten mindre än vad som fastställts i art. 217.1 och punkt 17.1 i art. 217 i Ryska federationens skattelag MSVI (minsta ägandeperiod för egendom).

Skattelagen föreskriver två typer av fastighetsavdrag vid försäljning av fastighet:

- 1 miljon rubel (vid försäljning av fastigheter);

- 250 000 rubel. (vid försäljning av annan fastighet).

Registrering av deklarationen 3-NDFL:

- obligatoriskt om ägandetiden för fastigheten var mindre än MSVI (oavsett storleken på inkomsten från försäljningen);

- krävs inte om mer än MSVI övergick från början av ägandet av fastigheten till dess försäljning (klausul 17.1 i artikel 217, stycke 2 i klausul 1 i artikel 228, klausul 4 i artikel 229 i Ryska federationens skattelag).

Funktionerna i definitionen av MSVI visas i diagrammet:

För att ta reda på om man ska utfärda 3-personskatt eller inte, kommer exempel att hjälpa.

Exempel 1

Tumanov A. A. köpte en lägenhet 2013. 2019 sålde han det för 5 243 000 rubel. Deadlines:

- förvärv — till 2016-01-01;

- ägande - mer än 3 år.

Slutsats: Tumanov A.A. behöver inte lämna in 3-personskatt och betala personlig inkomstskatt.

Exempel 2

Sidorova G. E. sålde i september 2018 en lägenhet som privatiserades i december 2015 för 3 200 000 rubel.

Deadlines:

- förvärv av äganderätt — till 2016-01-01;

- ägande - mindre än 3 år.

Slutsats: Sidorova G.E. måste lämna in 3-personskatt och betala skatt.

Exempel 3

Tokarev S. G. köpte en bil i december 2017, som han sålde i september 2018 för 240 000 rubel.

Villkorsberäkning: bilen ägdes i 10 månader. (mindre än 3 år).

Hur Tokarev S. G. fyller i 3-personlig inkomstskatt kommer vi att berätta i nästa avsnitt.

Fylla i 3-personskatt vid försäljning av bil

Vi använder uppgifterna från exempel 3 i föregående avsnitt för att fylla i 3-NDFL-deklarationen med fastighetsavdrag.

Exempel 3 (fortsättning).

Tokarev S. G. studerade strukturen för 3-NDFL och kom till slutsatsen att han skulle behöva fylla i följande deklarationsblad:

- titelsida;

- sektion 1;

- sektion 2;

- Bilaga 1;

- ansökan 6.

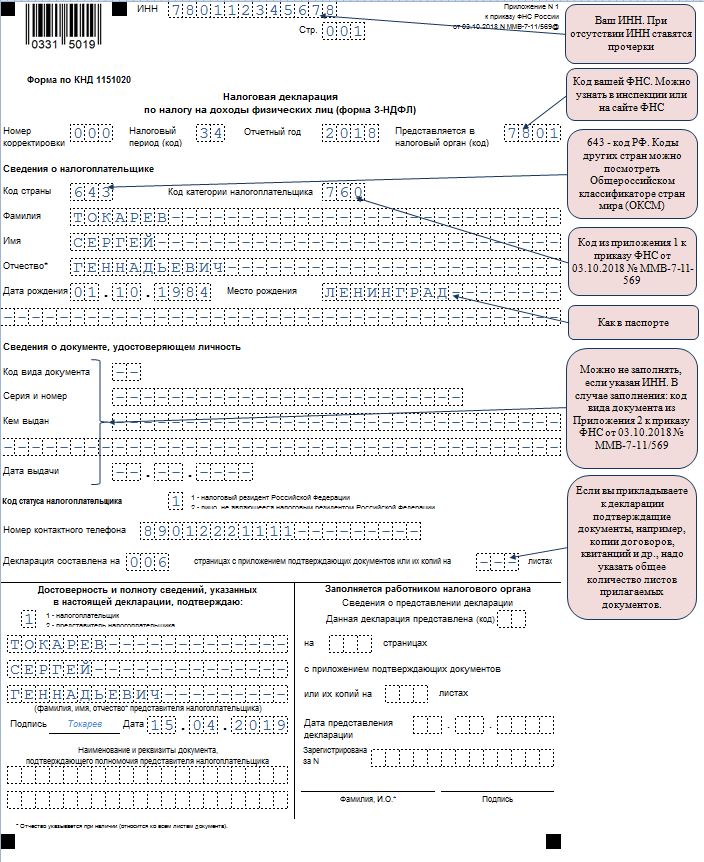

Steg 1. Tokarev började fylla i deklarationen från titelsidan. Här angav han numret på justeringen (för den primära deklarationen - 0), fullständigt namn, uppgifter om födelsedatum och födelseort, medborgarskap och pass för Tokarev S. G. och annan nödvändig information i de fält som föreslås för ifyllning.

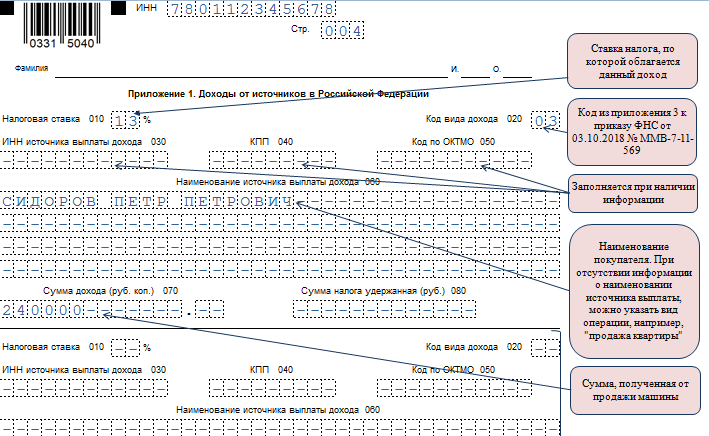

För ytterligare datainmatning använde Tokarev S. G. information om bilköparen från försäljningskontraktet:

- Ange information om inkomstkällan betalning på sidan 060 - köparen av fordonet. Eftersom köparen är en individ angav Tokarev S. G. endast sitt fullständiga namn.

- Inkomstinformation:

- på rad 020 är värdet 03 inkomstkoden, vilket betyder försäljning av annan egendom;

- i rad 070 - 240 000 - det belopp som erhållits från försäljningen av fordonet.

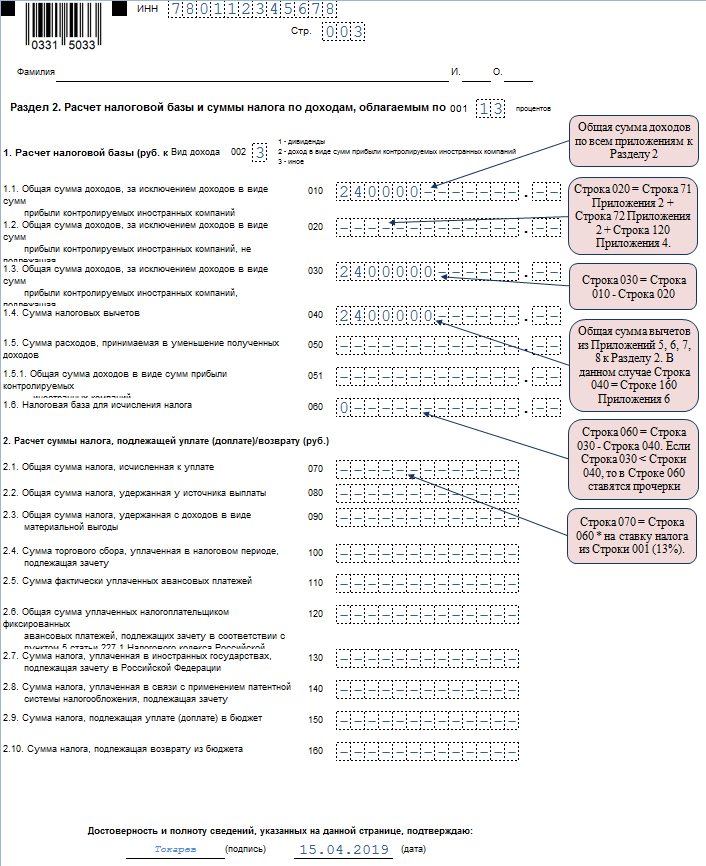

Steg 4. I det här steget fyllde Tokarev i avsnitt 2, och angav på sidan 010 beloppet som mottagits för bilen och på sidan 040 beloppet för fastighetsavdraget.

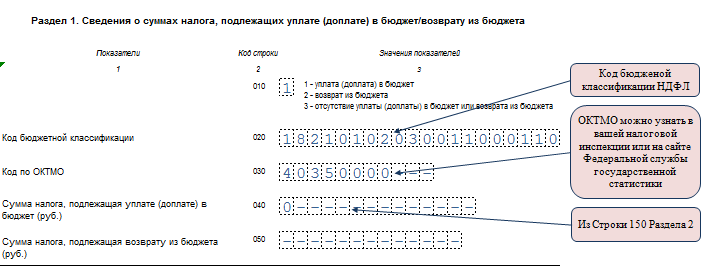

Steg 5. Eftersom skattebeloppet är noll, angav Tokarev i avsnitt 1 värdet 0 på s. 050 och på s. 020 och 030 i KBK och OKTMO.

Vilka handlingar behövs för fastighetsavdrag

För Tokarev S. G. från det övervägda exemplet består listan över dokument som är kopplade till 3-personlig inkomstskatt för att få ett fastighetsavdrag av 3 punkter:

- en kopia av passet (sidor med personuppgifter och registrering);

- en kopia av avtalet om försäljning av bilen;

- kopior av betalningsdokument.

När en individ gör anspråk på att få ett fastighetsavdrag vid köp av fastighet, kommer listan över dokument för 3-NDFL-deklarationen att skilja sig beroende på typen av fastighet och formen för dess förvärv (se diagrammet för ett exempel):

Skattebetalaren kan behöva ett ytterligare dokument - ett särskilt meddelande från skattemyndigheterna som bekräftar en individs rätt till fastighetsavdrag (anmälansformuläret godkändes på order från Rysslands federala skattetjänst daterad 14.01.2015 nr ММВ-7- 11 / [e-postskyddad]), om:

- utgifter för köp eller nybyggnad av fastigheter (inklusive betalning av ränta på återbetalning av riktade lån) - ett fastighetsavdrag för sådana situationer föreskrivs i mom. 3-4 s. 1 art. 220 i Ryska federationens skattelag;

- en individ avser att få ett fastighetsavdrag på sin arbetsplats (klausul 8, artikel 220 i Ryska federationens skattelag).

För att få en anmälan måste du kontakta inspektionen på bostadsorten med ansökan och styrkande handlingar.

Vilka handlingar som kommer att behövas för att få en anmälan, från vilken månad och med vilket belopp ska fastighetsavdraget lämnas på den skattskyldiges arbetsplats, se.

Formler för beräkning av personlig inkomstskatt vid köp och försäljning av fastighet

Beräkning av personlig inkomstskatt vid köp av fastighet

Vid köp av fastighet kan den skattskyldige återföra en del av den personliga inkomstskatten från budgeten. Standardformlerna för att beräkna skatten som återbetalas från budgeten (personlig inkomstdeklaration) är följande:

1. Fastighet som förvärvats utan lån:

Personlig inkomstdeklaration = PH × 13%, om PH ≤ 2 miljoner rubel,

personlig inkomstdeklaration = 2 000 000 rubel. × 13% \u003d 260 000 rubel, om pH > 2 miljoner rubel,

där РН är skattebetalarens utgifter för nybyggnation eller köp av bostad;

2 miljoner rubel - det högsta fastighetsavdraget vid fastighetsförvärv.

2. Ett riktat lån (kredit) användes för att köpa fastigheter:

Personlig inkomstskatt % = RP × 13 %, om RP ≤ 3 miljoner rubel,

personlig inkomstskatt % = 3 000 000 rubel. × 13% = 390 000 rubel, RP > 3 miljoner rubel,

där personlig inkomstskatt % är beloppet av personlig inkomstskatt som återbetalas vid betalning av ränta på mållånet (kredit);

RP - utgifter för betalda räntor;

3 miljoner rubel - det maximala fastighetsränteavdraget (om mållånet erhållits före 2014 är fastighetsränteavdraget inte juridiskt begränsat av den övre gränsen).

3. Fast egendom bekostas delvis av moderskapskapital:

Personlig inkomstdeklaration = (RN - MK) × 13%, om (RN - MK) ≤ 2 miljoner rubel,

personlig inkomstdeklaration = 2 000 000 rubel. × 13% \u003d 260 000 rubel, om (RN - MK) > 2 miljoner rubel,

där MK är de moderskapskapitalmedel som spenderas på köp av fastighet.

En liknande formel används för att beräkna skatten om fastigheten betalas med medel:

- arbetsgivare;

- budget;

- andra personer.

4. Fastighet har köpts från närstående - i denna situation kommer det inte att vara möjligt att återföra personlig inkomstskatt, oavsett fastighetens värde, eftersom den skattskyldige i denna situation inte har rätt till fastighetsavdrag. Följande personer erkänns som ömsesidigt beroende av skattebetalaren (artikel 105.1 i Ryska federationens skattelag):

- hans föräldrar (adoptivföräldrar);

- hans barn (inklusive adopterade barn);

- hans make (hustru);

- hans bröder och systrar;

- hans vårdnadshavare (vårdnadshavare) och avdelning.

Beräkning av personlig inkomstskatt vid försäljning av fastighet

Personlig inkomstskatt som ska betalas (personlig inkomstskatt upl) bestäms av följande formler:

1. Inkomst erhållen vid försäljning av tomtmark, bostadshus, lägenheter, rum, trädgårdshus, sommarstugor samt andelar i nämnda fastighet:

Personlig inkomstskatt upl \u003d (CIT - 1 000 000 rubel) × 13%, om CIT > 1 miljon rubel,

Personlig inkomstskatt upl = 0, om DPT ≤ 1 miljon rubel,

där DPN - inkomst från försäljning av fastigheter;

1 miljon rubel - det maximala fastighetsavdraget som tillåts enligt Ryska federationens skattelag vid försäljning av fastigheter.

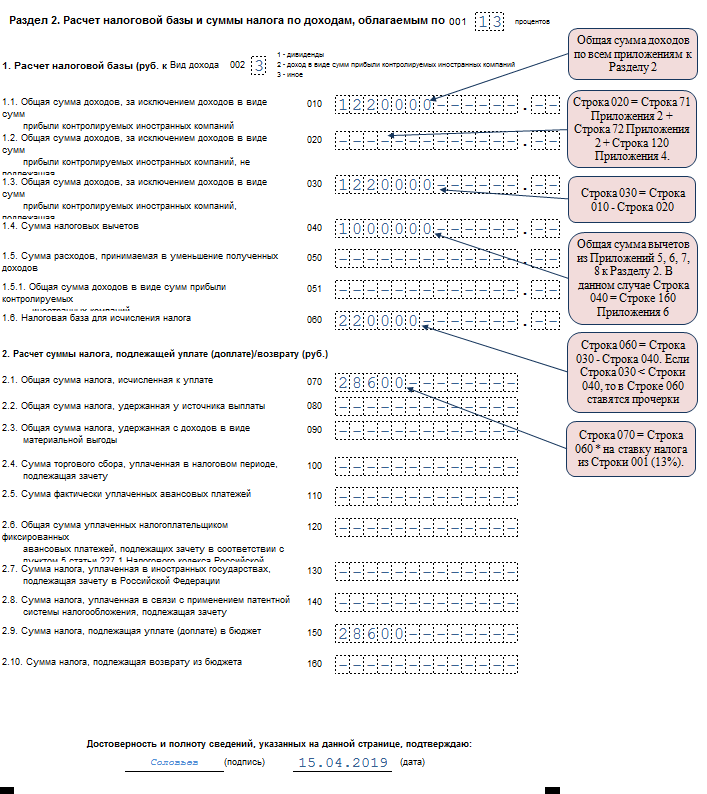

Exempel 1

Solovyov A.P. sålde en lägenhet 2018 för 1 220 000 rubel. I 3-NDFL-deklarationen återspeglade han en inkomst på 1 220 000 rubel. och ett fastighetsavdrag till ett belopp av 1 miljon rubel. Personlig inkomstskatt som ska betalas beräknades med formeln:

Personlig inkomstskatt upl \u003d (1 220 000 rubel - 1 000 000 rubel) × 13% \u003d 28 600 rubel.

Exempel 2

Vasilyeva T.N. 2018 fick 643 000 rubel från köparen. enligt avtal om försäljning av stuga. Hon lämnade in en 3-NDFL-deklaration, som angav den mottagna inkomsten (643 000 rubel) och ett fastighetsavdrag på samma belopp. Hon kommer inte att behöva betala personlig inkomstskatt från denna transaktion (643 000 rubel ≤ 1 miljon rubel).

2. Inkomst från försäljning av annan egendom (bil, garage eller andra föremål):

Personlig inkomstskatt upl \u003d (DPI - 250 000 rubel) × 13%, om DPI > 250 000 rubel,

personlig inkomstskatt upl = 0 om DPI ≤ 250 000 rubel,

där DPI - inkomst från försäljning av annan egendom;

250 000 rubel. - det maximala fastighetsavdraget som tillåts enligt Ryska federationens skattelag vid försäljning av annan egendom.

Exempel 3

Två bröder, Stepan och Andrey Tumanov, bestämde sig för att uppdatera sina bilar 2018. Innan de köpte nya bilar sålde de sina gamla bilar:

- för 523 000 rubel. (Stepan),

- 182 000 RUB (Andrey).

Vid beräkningen av personlig inkomstskatt använde de följande formler: Det andra året för tillämpning av fastighetsavdraget: upprepad deklaration av 3-NDFL

Situationen då fastighetsavdraget kan tillämpas under flera år är typiskt för fastighetsköpssituationer. Till exempel, om beloppet för personlig inkomstskatt som innehålls från skattebetalarens inkomst (beskattningsbar med personlig inkomstskatt 13%) för perioden för inlämnande av 3-personskatt är mindre än 260 000 rubel, gör rätten till saldot av det outnyttjade avdraget inte förfaller, utan överförs till efterföljande perioder.

Exempel

Stämpeln Lakhtina E. B. 2017 köpte en lägenhet på den sekundära bostadsmarknaden för 1 760 000 rubel. För den angivna perioden överfördes personlig inkomstskatt = 81 120 rubel från hennes lön till budgeten. Beloppet för personlig inkomstskatt som ska returneras från budgeten:

- beräknat från inköpspriset: 1 760 000 rubel. × 13% = 228 800 rubel;

- möjligt att returnera (för 2015): 81 120 rubel.

Återstoden av personlig inkomstskatt, som kan returneras från budgeten under efterföljande perioder: 228 800 - 81 120 \u003d 147 680 rubel.

2018 fick E. B. Lakhtina ett tilläggsjobb i ett annat företag på deltid. I slutet av 2018 uppgick den personliga inkomstskatten som överfördes till budgeten från lönen hon fick från 2 arbetsgivare till 127 000 rubel. - Lakhtina E. B. kan återföra detta belopp från budgeten genom att återigen skicka in 3-NDFL och andra nödvändiga dokument till inspektionen (intyg 2-NDFL för 2018, ansökan om återbetalning av personlig inkomstskatt, dokument som bekräftar köp av bostad).

Återstoden av avdraget till ett belopp av 20 680 rubel. (147 680 - 127 000) Lakhtina E. B. återkommer i slutet av 2019 om hon återigen lämnar in nödvändiga handlingar till skattekontoret.

Resultat

Användningen av ett fastighetsavdrag gör att du kan återföra personlig inkomstskatt från budgeten (när du köper fastigheter) eller minska inkomstskatten som ska betalas (vid försäljning av fastighet).

När du fyller i 3-NDFL-deklarationen för ett fastighetsavdrag måste en individ ta hänsyn till många nyanser (perioden för ägande av egendom, det högsta tillåtna avdraget etc.), samt samla in ett paket med stödjande dokument (2 -NDFL-certifikat, ett avtal om köp och försäljning av fastigheter, en handling om accept och överlåtelse av färdigt bostadsbyggande, etc.).