Vad är Unified Social Tax - objekt, beskattningsämnen och avskaffandet av UST

Bekant för alla ägare av sommarstugor och bilar. Inkomstskatt betalas av alla arbetande medborgare, men de kanske inte vet vad UST är.

Vad är den enhetliga sociala skatten

I själva USTs namn är dess väsen krypterad - det är en social skatt. Förkortningen UST står för single social tax. Det är avdrag som syftar till att mobilisera medel avsedda för pension och social trygghet på statlig nivå.

Dessa skatteavgifter var inte avdragsgilla från den arbetande befolkningen, UST betalades på bekostnad av fonder och organisationer. Skattesatsen var densamma - 26 % av lönefonden. Dessa belopp drogs inte av från lönerna, arbetarna betalade själva en annan skatt.

Nya skatter istället för UST

Den enhetliga socialskatten avskaffades från 2010-01-01. Nu ska betalningar för samma ändamål göras till tre statliga organisationer. Det här är 3 olika strukturer:

- Ryska federationens pensionsfond (PFR).

- Ryska federationens socialförsäkringsfond (FSS).

- Ryska federationens obligatoriska medicinska försäkringsfond (FOMS).

Till en början var den kombinerade räntan för dessa 3 fonder identisk med UST, men i januari 2011 ökade betalningarna till 2 fonder samtidigt. Senare minskade andelen betalningar något, men de motsvarade inte de tidigare 26%, efter att ha minskat den totala skattesatsen för sociala skatter - 30%.

Den här videon kommer att berätta vilka avdrag som ingår i den enhetliga sociala skatten:

Regleringsreglering

Den rättsliga regleringen av UST formaliserades på olika nivåer.

- Den obligatoriska karaktären av sociala skatter anges i Ryska federationens konstitution. Det är detta dokument som är det viktigaste, som upptar den första nivån av rättsakter.

- På den första nivån finns också Rysslands arbetslag (TK), skatt (NK) och civillagen (CC).

- Federala lagar hör också till den första nivån av reglering. Den enhetliga sociala skatten infördes den 1 januari 2001 i enlighet med federal lag nr 118 av den 5 augusti 2000. I denna form varade sociala skattebetalningar i 9 år. Enligt federal lag nr 212 av den 24 juli 2009 ersattes UST av andra betalningar från och med den 1 januari 2010.

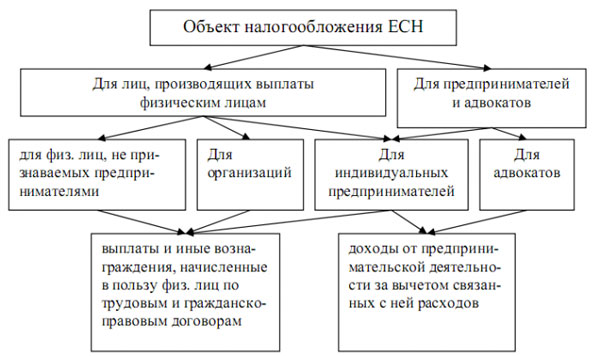

Objekt för beskattning

- Under föremål för den första gruppens enhetliga sociala skatt inkomst enligt anställningsavtal av annan karaktär och betalningar enligt engångsavtal förstods. UST togs också ut på ersättning enligt civilrättsliga avtal som innebär betalning för tjänster eller utförandet av något arbete med en viss inkomst. Kontrakt för eller egendom var inte föremål för UST-beskattning.

- Den andra gruppen av UST-objekt innebär också inkomst, men det avser privat praktik. Detta är de återstående medlen efter avdrag för utgifter vid utförande av en privat verksamhet eller yrkesverksamhet av annan karaktär.

Det fanns också skatteförmåner, en hel kategori av inkomster var befriade från att betala UST:

- Betalningar enligt personliga frivilliga försäkringsavtal

- Skattefria statliga ersättningar och förmåner

- Ersättning vid uppsägning för semester som inte utnyttjats under arbetet

- Försäkringspremier enligt avtal om frivillig sjukförsäkring för sina anställda.

UST-objekt

Mängden beskattningsobjekt bestämdes av perioder.

- Den klassiska skatteperioden avsattes för en period av 1 kalenderår.

- Det fanns även 3 rapporteringsperioder - 1 kvartal, ett halvår och årets första 3 kvartal.

Juridisk rådgivning om återlämnande av UST ges i den här videon:

Ämnen

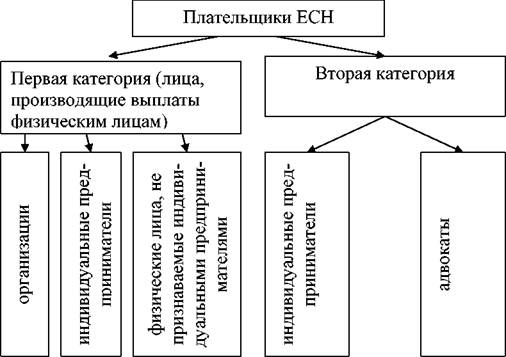

Betalare av den enhetliga sociala skatten delades in i 2 grupper.

- Först var enheter med anställda som uppbär lön, oavsett om verksamheten bedrivs av en enskild företagare.

- Till den andra gruppen inkluderade individer i privat praktik. Dessa inkluderar advokater, notarier och andra egenföretagare skattebetalare. Ofta var sådana enheter också betalare av den första kategorin parallellt - de beskattades för privat verksamhet och för att betala löner till inhyrda anställda. Ett exempel skulle vara en handläggare på en läkarmottagning eller en sekreterare hos en notarie.

Ämnen för UST

Viktiga nyanser

2017 började de återigen prata om återkomsten av UST. Ursprungligen introducerades det för att förenkla skatteberäkningar, så att du kan skicka in dokument och överföra pengar till en organisation. 2010 beslutades att detta var olönsamt vad gäller skatteuppbörden, så UST delades upp i 3 fonder. Nu är frågan om att återgå till beskattningsmodellen i UST-format fortfarande öppen. En aktiv diskussion om återlämnandet av detta system började 2016, även om det 2015 beslutades att inte tillgripa betalning av sociala skatter i UST-formatet.

Konceptet med en enda social skatt har varit föråldrat i flera år, men även revisorer kallar fortfarande UST-betalningar till 3 statliga organ. Det spelar ingen roll vad de sociala skattebetalningarna heter – de går till att ge pensioner och andra statliga förmåner.

Teoretiskt sett är en återgång till UST fullt möjlig, denna åtgärd betraktas nu av regeringen som en anti-krisåtgärd. Detta kommer att vara klart i mitten av 2017, men om UST återlämnas, så tillhandahålls redan en höjning av taxan för personer med höga löner. Hittills har ett belopp som överstiger 796 tusen rubel i intäkter per år tillkännagivits.

Det återstår bara att vänta och ta reda på om UST faktiskt kommer att returneras.