Handlingen att skriva av materiella tillgångar: vad är det, prov, form

Råvarumaterialtillgångar (TMC) namnge de medel som förvärvades på företagets bekostnad. De kan användas för att skapa färdiga produkter, utföra arbetsaktiviteter och möta behoven hos en organisation eller ett företag. I processen kan vissa material anses olämpliga. Då måste de skrivas av.

- .ord

- .Excel

Det är omöjligt att föra en korrekt redovisning inom företaget utan att upprätta en handling för att skriva av väsentliga tillgångar. På basis av ett korrekt utfört dokument upprättas ett intyg på lagerförändringen i redovisningssystemet.

Redovisningsprincipen föreskriver inte bildandet av ett enda urval av avskrivningslagen. Varje specifik organisation måste bilda en form i enlighet med normerna för kontorsarbete och företagets individuella behov.

Handlingen ska upprättas i två exemplar:

- En av dem förvaras av den materiellt ansvariga medarbetaren.

- Den andra är i bokföring.

Vanligtvis utförs avskrivningsförfarandet av en särskild kommission, som arbetar på tillfällig eller permanent basis.

Uppdraget måste nödvändigtvis bestå av personer som är ekonomiskt ansvariga för vissa värderingar i organisationen. Kommissionsledamöterna har alla befogenheter att utarbeta en avskrivningsakt. Efter bildandet av lagen undertecknas den av kommissionen och lämnas in för granskning till företagets chef. Vid upprättandet av en handling kan ett standardexemplar av en handling användas.

Kommissionen bör inkludera:

- Kamrer.

- Personer som är ekonomiskt ansvariga för de angivna värdena.

- Specialister på en specifik profil, om professionell utrustning är föremål för avskrivning.

Sammansättningen är obligatorisk utsedd av ledningen för denna organisation. Efter uppdraget bör revisorn återspegla det bokförda värdet på de avskrivna materiella tillgångarna och omfattningen av deras skada. Anteckningar görs på grundval av en tidigare upprättad lag. Om de skyldiga personerna är inblandade i avskrivningen kommer det att bli nödvändigt att göra beräkningar för att kompensera företagets väsentliga förluster.

Avskrivningen kan ske till följd av en naturkatastrof. Men då behöver du inte bara en avskrivningshandling, utan ett intyg från redovisningsavdelningen i formuläret.

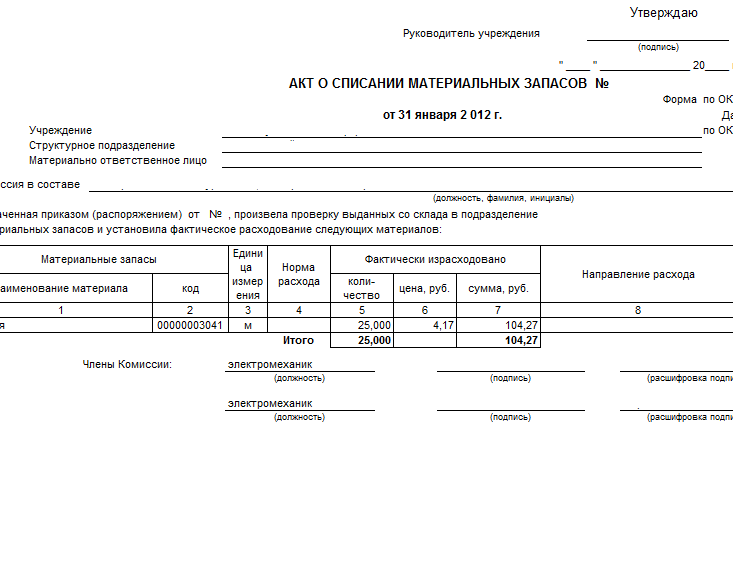

En handling för avskrivning av materiella tillgångar utarbetas i en form som är lämplig för ett visst företag. Men den måste innehålla följande information:

En handling för avskrivning av materiella tillgångar utarbetas i en form som är lämplig för ett visst företag. Men den måste innehålla följande information:

- Plats och datum för dokumentet.

- Förteckning över avskrivningskommissionens ledamöter i alfabetisk ordning och befattningar. Ordförandens namn ska anges först.

- Information om materialtillgångar (namn, kvantitet och måttenheter, materialkostnad förberedd för avskrivning).

- Orsaken till äktenskapet (materialens olämplighet).

- Den totala kostnaden för avskrivna materialtillgångar.

Det rekommenderas att ordna huvuddelen av dokumentet i tabellform eller en lista för större tydlighet och bekvämlighet. I början av akten skrivs datum och titel. Sedan följer ett bekräftat faktum utifrån vilket kommissionen agerar. Nummer och datum för beställningen som tidigare undertecknats av företagets chef måste anbringas.

Godkännandestämpeln kan anbringas i lagens övre högra hörn och endast på första sidan. Detta är en obligatorisk regel för alla institutioner, oavsett typen av materiella tillgångar. Vid slutet av handlingen måste alla ledamöter av kommissionen sätta sina underskrifter. Det är också nödvändigt att ange positionen och dekrypteringen av signaturen för varje medlem i kommissionen. Var noga med att ange datumet för undertecknandet av detta dokument på den allra sista sidan. Utan någon av de angivna punkterna kommer avskrivningslagen att anses ogiltig.

För att minska tiden som läggs på att skriva av materiella tillgångar kan du skapa en provision för en person - chefsrevisorn. Men företagets chef måste godkänna det lämpliga i att fatta ett sådant beslut.

Om företaget är engagerat i byggverksamhet kommer förfarandet för att skriva av material att ha sina egna specifika nyanser. Förbrukningsnormer anges i konstruktions- och uppskattningsdokumentationen och fastställs i de inledande skedena av byggandet.

För att beräkna volymen av material som användes vid byggandet av anläggningen är specialister från produktions- och tekniska avdelningen involverade. Kostnaden för avskrivna materiella tillgångar anges utan fel i dokumentet. I det här fallet måste du ta hänsyn till:

- Betalning för konsulttjänster.

- Kostnaden för förmedlingstjänster.

- Tullkostnader.

- Kostnaden för material vid inköpstillfället.

- Transportkostnader som var förknippade med lastning av material och leverans till lagret med efterföljande lossning.

För korrekt konstruktion av arbetsflödet för avskrivning av material i byggbranschen är det nödvändigt att följa följande etablerade schema:

- Allra i början av faktureringsperioden utförs en inventering av varorna i lagret, det vill säga dess omräkning. Det är viktigt att fastställa lagervolymen och generera en rapport till cheferna för produktionsanläggningarna.

- Vid slutet av rapporteringsperioden måste platschefen korrelera den faktiska förbrukningen med den mottagna informationen och skicka dessa data till den tekniska avdelningen. Hans rapport är sammanställd på blanketten M-29.

- PTO kontrollerar dokumenten och skickar dem till ingenjörsavdelningen.

- Den mottagna informationen kontrolleras igen och ges till revisorn för det slutliga fastställandet av inkomst- och kostnadsbeloppet samt saldot. Sedan bildas ett sammanfattningsblad.

Uppdraget för att skriva av material måste nödvändigtvis inkludera: en revisor, en ingenjör från den tekniska avdelningen och en chefsingenjör.

När det gäller dokumentet i M-29-formuläret, anger dess första avsnitt graden av nödvändiga material och mängden utfört arbete. I det andra avsnittet jämförs kostnader med produktionsvolymer (i tabellform). Konossementet, förbrukningsordningen för byggmaterial skriftligt - det här är de dokument som beaktas när dokumentet bildas.

Lag om avskrivning av material till produktion: egenskaper i utformningen

Om det är nödvändigt att utarbeta en handling om avskrivning av materiella tillgångar för ett tillverkningsföretag, kommer det att vara nödvändigt att ta bort de använda resurserna från lagret även innan du förbereder dokumentet på efterfrågefakturan.

Om det är nödvändigt att utarbeta en handling om avskrivning av materiella tillgångar för ett tillverkningsföretag, kommer det att vara nödvändigt att ta bort de använda resurserna från lagret även innan du förbereder dokumentet på efterfrågefakturan.

Att fixa det faktum att förbrukningen av lager är huvudmålet med avskrivningar i produktionen. Du kan bestämma den verkliga kostnaden, som sedan kommer att visas i motsvarande dokument, på olika sätt. Här är några av dem:

- Beroende på kostnaden för material som anlände först eller sist när handlingen bildades.

- Inom en viss kategori av material bestäms deras genomsnittliga kostnad. Den totala kostnaden divideras med antalet enheter och önskad indikator erhålls.

- Om det är nödvändigt att utvärdera en viss värdefull resurs, görs detta för varje enhet separat.

För korrekt förberedelse av avskrivningshandlingen måste du förbereda följande dokument:

- Rapport från den materiellt ansvariga personen om lager av använt material.

- Rapporter om antalet produkter som skapats under en viss tidsperiod.

- Planerad kostnadsberäkning, där alla huvudkostnader för produktionen av en produktionsenhet ska anges.

Formen för avskrivningslagen bör utvecklas av redovisningsavdelningen, med hänsyn till särdragen i produktionsprocessen vid ett visst företag.

Efter att ha upprättat dokumentet och erkänt ett antal material som avskrivna, bör revisorn göra följande poster:

- D94 K10. Det bör återspegla det bokförda värdet på det avskrivna materialet. Nödvändiga uppgifter kan hämtas från själva handlingen.

- D20 K94. Vid inlägg i detta formulär är det nödvändigt att återspegla kostnaden för brist eller skada på material i omfördelningen av maximal förlust. Uppgifter kan erhållas från avskrivningslagen och ett särskilt redovisningsutlåtande. Om naturförlustgränsen har överskridits kommer i stället för ett konto i D20-formuläret ytterligare underkonton att behöva upprättas.

I vissa fall måste redovisningen använda andra konteringar. Till exempel kan skador på materiella tillgångar uppstå på grund av en naturkatastrof. Sedan gör de ledningarna D99 K10. Om ett avtal om gratis användning tillämpades genereras konteringar D91/2 K10 och D91/2 K68, det vill säga moms.

I vissa fall måste redovisningen använda andra konteringar. Till exempel kan skador på materiella tillgångar uppstå på grund av en naturkatastrof. Sedan gör de ledningarna D99 K10. Om ett avtal om gratis användning tillämpades genereras konteringar D91/2 K10 och D91/2 K68, det vill säga moms.

Kompetent och snabbt utarbetande av en avskrivningsakt kan avsevärt förenkla vissa förfaranden och skydda ett företag från grundliga skatterevisioner.

Men i vissa situationer tar förberedelserna för att utarbeta en handling och dess direkta bildande för mycket tid. I en sådan situation kan organisationens ledning vägra att utarbeta en handling om avskrivning av materiella tillgångar. Men att göra detta är högst oönskat. I slutändan kommer särskilda fakturor att krävas. Denna process kommer inte att vara lika produktiv. Men det kräver inte insamling av en separat provision.