Llenando la declaración 3-NDFL para deducción de propiedad

Llenar la declaración 3-NDFL para una deducción de propiedad difiere del esquema para presentar declaraciones cuando se reciben otras deducciones fiscales. Aprenda de nuestro material el algoritmo para presentar una declaración y la fórmula para calcular el impuesto sobre la renta personal, así como un ejemplo de cómo completar una declaración de impuesto sobre la renta de 3 personas para recibir una deducción de propiedad.

Quién y cuándo puede solicitar una deducción de propiedad

Una deducción de propiedad es una oportunidad para que un contribuyente:

- devolver una parte del impuesto sobre la renta de las personas físicas previamente transferido al presupuesto;

- no pagar impuestos en absoluto o reducir su tamaño.

Una persona que ha cometido ciertas manipulaciones con bienes muebles puede recibir una deducción de bienes, tales como:

- venta de propiedad;

- comprar una casa;

- adquisición de terrenos para la construcción de viviendas y (o) la ejecución de esta construcción;

- conclusión de un contrato de compra de propiedad para necesidades estatales o municipales.

Una persona puede contar con una deducción de propiedad:

- tener fuentes lícitas de renta sujetas al IRPF al tipo del 13%;

- es el dueño de la propiedad (comprada o vendida);

- que pagaron la vivienda adquirida a expensas de dinero propio o prestado;

- quien completó y envió la declaración 3-NDFL a las autoridades fiscales (con los documentos de respaldo y una solicitud de devolución de impuestos adjunta).

Las siguientes secciones revelarán las sutilezas y los matices de completar el impuesto sobre la renta de 3 personas y calcular el impuesto en una situación en la que se recibe una deducción de propiedad.

¡IMPORTANTE! La declaración para 2018 debe presentarse en un nuevo formulario de la orden del Servicio de Impuestos Federales con fecha 10.03.2018 No. ММВ-7-11 / [correo electrónico protegido] Puedes descargar el formulario.

En nuestro foro puedes consultar cualquier duda que tengas a la hora de cumplimentar la declaración del IRPF tripartita. Por ejemplo, compartimos nuestra experiencia sobre cómo completar de forma independiente una declaración de impuestos sobre la renta de 3 personas para el tratamiento.

Venta de bienes e impuesto sobre la renta de 3 personas (ejemplo de llenado)

La necesidad de presentar una declaración 3-NDFL aparece para un individuo si:

- recibió ingresos por la venta de su propiedad;

- propiedad del inmueble vendido menos de lo establecido en el art. 217.1 y el apartado 17.1 del art. 217 del Código Fiscal de la Federación Rusa MSVI (período mínimo de propiedad de la propiedad).

El Código Tributario prevé 2 tipos de deducción de propiedad al vender una propiedad:

- 1 millón de rublos (al vender bienes raíces);

- 250 000 rublos. (al vender otra propiedad).

Registro de la declaración 3-NDFL:

- obligatorio si el plazo de tenencia del inmueble fue menor al MSVI (independientemente del monto de la renta percibida por su venta);

- no se requiere si pasó más del MSVI desde el comienzo de la propiedad de la propiedad hasta su venta (cláusula 17.1 del artículo 217, subpárrafo 2 de la cláusula 1 del artículo 228, cláusula 4 del artículo 229 del Código Fiscal de la Federación Rusa).

Las características de la definición de MSVI se muestran en el diagrama:

Para saber si emitir el impuesto sobre la renta de 3 personas o no, los ejemplos ayudarán.

Ejemplo 1

Tumanov A. A. compró un apartamento en 2013. En 2019, lo vendió por 5.243.000 rublos. Plazos:

- adquisiciones — hasta el 01/01/2016;

- propiedad - más de 3 años.

Conclusión: Tumanov A.A. no necesita presentar el impuesto sobre la renta de 3 personas y pagar el impuesto sobre la renta personal.

Ejemplo 2

Sidorova G. E. en septiembre de 2018 vendió un apartamento privatizado en diciembre de 2015 por 3.200.000 rublos.

Plazos:

- adquisición de propiedad — hasta el 01/01/2016;

- propiedad - menos de 3 años.

Conclusión: Sidorova G.E. necesita presentar el impuesto sobre la renta de 3 personas y pagar impuestos.

Ejemplo 3

Tokarev S. G. compró un automóvil en diciembre de 2017, que vendió en septiembre de 2018 por 240,000 rublos.

Cálculo de plazos: el coche estuvo en propiedad durante 10 meses. (menos de 3 años).

Cómo Tokarev S. G. completa el impuesto sobre la renta de 3 personas, lo diremos en la siguiente sección.

Llenar el impuesto sobre la renta de 3 personas al vender un automóvil

Usamos los datos del ejemplo 3 de la sección anterior para llenar la declaración 3-NDFL con una deducción de propiedad.

Ejemplo 3 (continuación).

Tokarev S. G. estudió la estructura de 3-NDFL y llegó a la conclusión de que necesitaría completar las siguientes hojas de declaración:

- pagina del titulo;

- sección 1;

- sección 2;

- Anexo 1;

- aplicación 6.

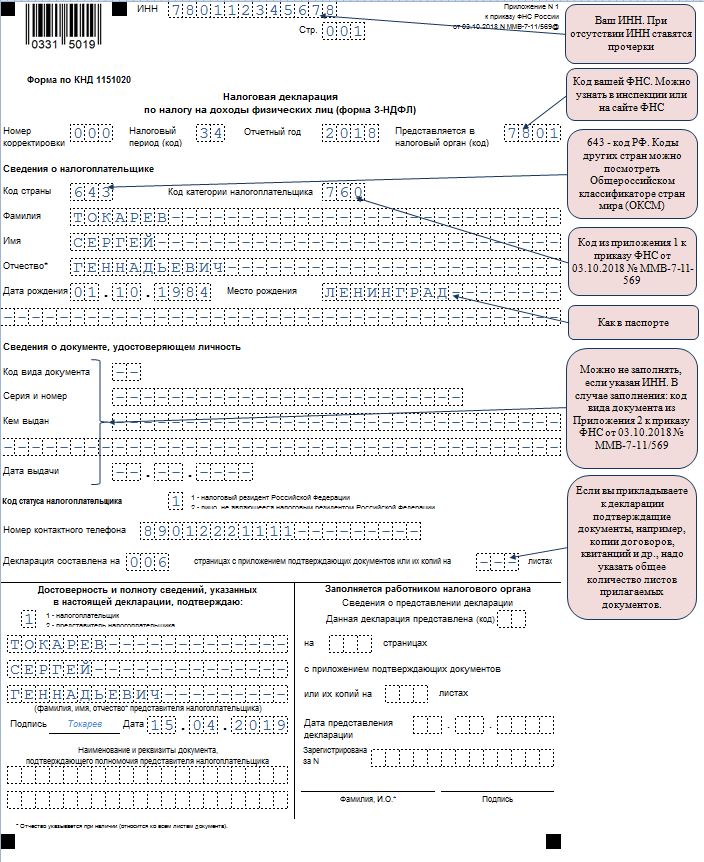

Paso 1. Tokarev comenzó a completar la declaración de la página del título. Aquí indicó el número de ajuste (para la declaración primaria - 0), nombre completo, datos sobre la fecha y lugar de nacimiento, ciudadanía y pasaporte de Tokarev S. G. y otra información requerida en los campos propuestos para el llenado.

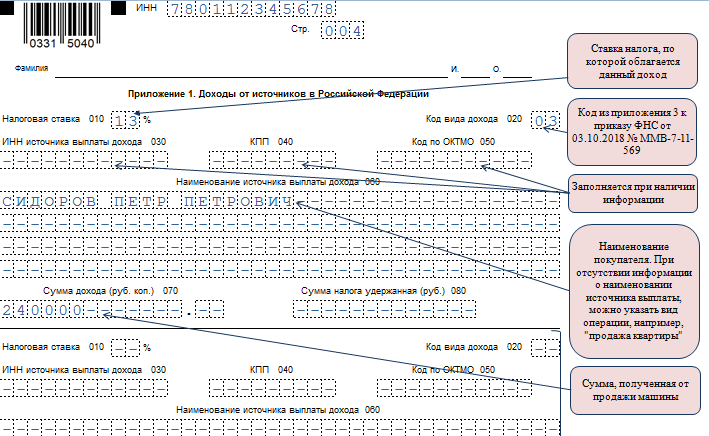

Para una mayor entrada de datos, Tokarev S. G. utilizó información sobre el comprador del automóvil del contrato de venta:

- Ingresó información sobre la fuente de ingreso pago en la página 060 - el comprador del vehículo. Dado que el comprador es un individuo, Tokarev S. G. indicó solo su nombre completo.

- Información de ingresos:

- en la línea 020, el valor 03 es el código de ingresos, lo que significa la venta de otra propiedad;

- en la línea 070 - 240.000 - el importe recibido por la venta del vehículo.

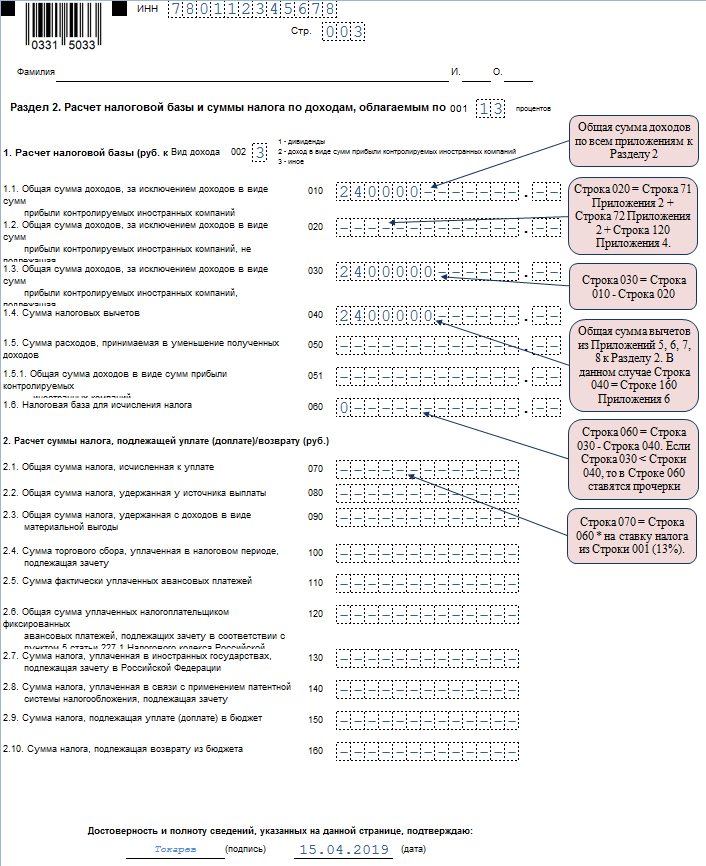

Paso 4. En este paso, Tokarev completó la sección 2, indicando en la página 010 el monto recibido por el automóvil y en la página 040 el monto de la deducción de propiedad.

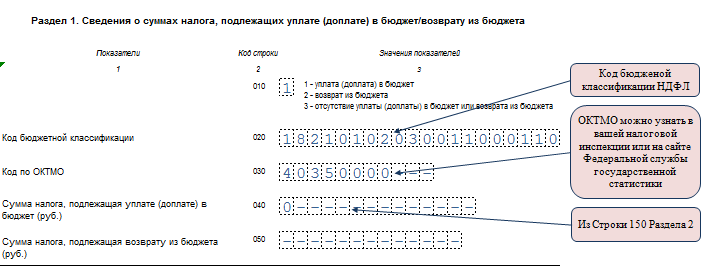

Paso 5. Dado que el monto del impuesto a pagar es cero, en la sección 1 Tokarev indicó el valor 0 en la página 050 y en las páginas 020 y 030 de KBK y OKTMO.

¿Qué documentos se necesitan para la deducción de propiedad?

Para Tokarev S. G. del ejemplo considerado, la lista de documentos adjuntos a 3-NDFL para obtener una deducción de propiedad consta de 3 elementos:

- una copia del pasaporte (páginas con datos personales y registro);

- una copia del contrato de compraventa del automóvil;

- copias de documentos de pago.

Cuando un individuo reclama recibir una deducción de propiedad al comprar bienes inmuebles, la lista de documentos para la declaración 3-NDFL diferirá según el tipo de propiedad y la forma de su adquisición (consulte el diagrama para ver un ejemplo):

El contribuyente puede necesitar un documento adicional: una notificación especial de las autoridades fiscales que confirme el derecho de una persona a una deducción de propiedad (el formulario de notificación fue aprobado por orden del Servicio de Impuestos Federales de Rusia con fecha 14.01.2015 No. ММВ-7- 11 / [correo electrónico protegido]), si:

- gastos incurridos para la compra o nueva construcción de bienes inmuebles (incluido el pago de intereses sobre el reembolso de préstamos específicos): una deducción de propiedad para tales situaciones está prevista en el subpárrafo. 3-4 p.1 art. 220 del Código Fiscal de la Federación Rusa;

- una persona tiene la intención de recibir una deducción de propiedad en su lugar de trabajo (cláusula 8, artículo 220 del Código Fiscal de la Federación Rusa).

Para recibir una notificación, debe comunicarse con la inspección en el lugar de residencia con una solicitud y documentos de respaldo.

Qué documentos se necesitarán para recibir una notificación, a partir de qué mes y en qué cantidad se proporcionará la deducción de propiedad en el lugar de trabajo del contribuyente, ver.

Fórmulas para calcular el IRPF en la compraventa de inmuebles

Cálculo del impuesto sobre la renta personal al comprar una propiedad

Al comprar bienes inmuebles, el contribuyente puede devolver parte del impuesto sobre la renta personal del presupuesto. Las fórmulas estándar para el cálculo del impuesto reembolsado con cargo al presupuesto (declaración del IRPF) son las siguientes:

1. Bienes adquiridos sin préstamo:

Declaración de impuestos sobre la renta personal = PH × 13%, si PH ≤ 2 millones de rublos,

declaración de impuestos sobre la renta personal = 2,000,000 rublos. × 13% \u003d 260 000 rublos, si el pH es > 2 millones de rublos,

donde РН son los gastos del contribuyente por nueva construcción o compra de vivienda;

2 millones de rublos - la deducción máxima de la propiedad al adquirir una propiedad.

2. Se utilizó un préstamo (crédito) específico para comprar bienes inmuebles:

% de impuesto sobre la renta personal = RP × 13%, si RP ≤ 3 millones de rublos,

% de impuesto sobre la renta personal = 3,000,000 rublos. × 13% = 390 000 rublos, RP > 3 millones de rublos,

donde % de impuesto sobre la renta personal es el monto del impuesto sobre la renta personal devuelto tras el pago de intereses sobre el préstamo objetivo (crédito);

RP - gastos por intereses pagados;

3 millones de rublos - la deducción máxima de intereses de la propiedad (si el préstamo objetivo se recibió antes de 2014, la deducción de intereses de la propiedad no está legalmente limitada por el límite superior).

3. Los bienes inmuebles se pagan parcialmente con capital de maternidad:

Declaración de impuestos sobre la renta personal = (RN - MK) × 13%, si (RN - MK) ≤ 2 millones de rublos,

declaración de impuestos sobre la renta personal = 2,000,000 rublos. × 13% \u003d 260 000 rublos, si (RN - MK) > 2 millones de rublos,

donde MK son los fondos de capital de maternidad gastados en la compra de bienes inmuebles.

Se utiliza una fórmula similar para calcular el impuesto si la propiedad se paga con fondos:

- empleadores;

- presupuesto;

- Otras personas.

4. Los bienes inmuebles fueron comprados a partes relacionadas: en esta situación, no será posible devolver el impuesto sobre la renta personal, independientemente del valor de los bienes inmuebles, ya que en esta situación el contribuyente no tiene derecho a una deducción de propiedad. Las siguientes personas son reconocidas como interdependientes con el contribuyente (Artículo 105.1 del Código Fiscal de la Federación Rusa):

- sus padres (padres adoptivos);

- sus hijos (incluidos los hijos adoptivos);

- su cónyuge (esposa);

- sus hermanos y hermanas;

- su guardián (custodio) y pupilo.

Cálculo del impuesto sobre la renta personal al vender una propiedad

El IRPF a pagar (IRPF upl) se determina mediante las siguientes fórmulas:

1. Las rentas percibidas por la venta de terrenos, edificios de viviendas, apartamentos, habitaciones, casas de jardín, casas de verano, así como participaciones en dichos bienes:

Impuesto sobre la renta personal upl \u003d (CIT - 1,000,000 de rublos) × 13%, si CIT> 1 millón de rublos,

Impuesto sobre la renta personal upl = 0, si DPT ≤ 1 millón de rublos,

donde DPN - ingresos por la venta de bienes inmuebles;

1 millón de rublos - la deducción de propiedad máxima permitida por el Código Fiscal de la Federación Rusa al vender bienes inmuebles.

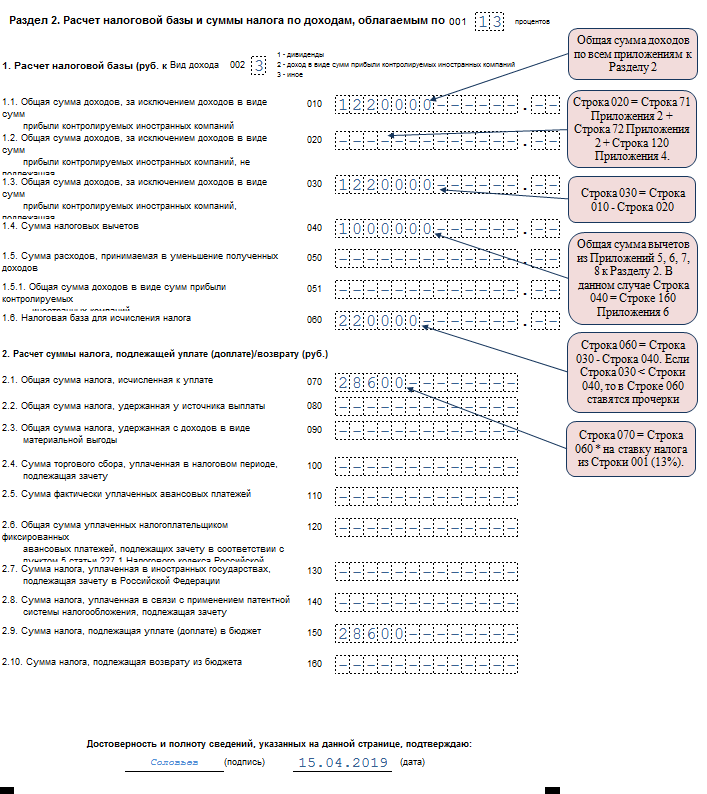

Ejemplo 1

Solovyov A.P. vendió un apartamento en 2018 por 1.220.000 rublos. En la declaración 3-NDFL, reflejó un ingreso de 1.220.000 rublos. y una deducción de propiedad por un monto de 1 millón de rublos. El impuesto sobre la renta personal a pagar se calculó mediante la fórmula:

Impuesto sobre la renta personal upl \u003d (1,220,000 rublos - 1,000,000 rublos) × 13% \u003d 28,600 rublos.

Ejemplo 2

Vasilyeva T.N. en 2018 recibió 643,000 rublos del comprador. bajo un contrato para la venta de una casa de campo. Presentó una declaración 3-NDFL, indicando los ingresos recibidos (643.000 rublos) y una deducción de propiedad por la misma cantidad. Ella no tendrá que pagar el impuesto sobre la renta personal de esta transacción (643,000 rublos ≤ 1 millón de rublos).

2. Ingresos recibidos por la venta de otra propiedad (automóvil, garaje u otros artículos):

Impuesto sobre la renta personal upl \u003d (DPI - 250,000 rublos) × 13%, si DPI> 250,000 rublos,

impuesto sobre la renta personal upl = 0 si DPI ≤ 250,000 rublos,

donde DPI - ingresos por la venta de otra propiedad;

250 000 rublos. - la deducción de propiedad máxima permitida por el Código Fiscal de la Federación Rusa al vender otra propiedad.

Ejemplo 3

Dos hermanos, Stepan y Andrey Tumanov, decidieron actualizar sus autos en 2018. Antes de comprar autos nuevos, vendieron sus autos viejos:

- por 523.000 rublos. (Stepán),

- 182.000 rublos (Andrey).

A la hora de calcular el impuesto sobre la renta de las personas físicas a pagar, utilizaron las siguientes fórmulas: El segundo año de aplicación de la deducción inmobiliaria: declaración repetida de 3-NDFL

La situación en la que la deducción de la propiedad se puede aplicar durante varios años es típica de las situaciones de compra de bienes inmuebles. Por ejemplo, si el monto del impuesto sobre la renta personal retenido de los ingresos del contribuyente (imponible con el impuesto sobre la renta personal 13%) para el período de presentación del impuesto sobre la renta personal 3 es inferior a 260,000 rublos, el derecho al saldo de la deducción no utilizada no no caduca, sino que se traslada a periodos posteriores.

Ejemplo

El estampador Lakhtina E. B. en 2017 compró un apartamento en el mercado secundario de vivienda por 1,760,000 rublos. Durante el período especificado, el impuesto sobre la renta personal = 81,120 rublos se transfirió de su salario al presupuesto. El importe del IRPF a devolver con cargo al presupuesto:

- calculado a partir del precio de compra: 1.760.000 rublos. × 13% = 228.800 rublos;

- posibilidad de devolución (para 2015): 81 120 rublos.

El saldo del impuesto sobre la renta personal, que puede devolverse del presupuesto en períodos posteriores: 228,800 - 81,120 \u003d 147,680 rublos.

En 2018, E. B. Lakhtina consiguió un trabajo adicional en otra empresa a tiempo parcial. A fines de 2018, el impuesto sobre la renta personal transferido al presupuesto del salario que recibió de 2 empleadores ascendió a 127,000 rublos. - Lakhtina E. B. puede devolver esta cantidad del presupuesto presentando nuevamente 3-NDFL y otros documentos requeridos a la inspección (certificado 2-NDFL para 2018, solicitud de devolución del impuesto sobre la renta personal, documentos que confirman la compra de vivienda).

El saldo de la deducción en la cantidad de 20.680 rublos. (147,680 - 127,000) Lakhtina E. B. regresará a fines de 2019 si presenta nuevamente los documentos necesarios a la oficina de impuestos.

Resultados

El uso de una deducción de propiedad le permite devolver el impuesto sobre la renta personal del presupuesto (al comprar bienes inmuebles) o reducir el impuesto sobre la renta a pagar (al vender una propiedad).

Al completar la declaración 3-NDFL para una deducción de propiedad, una persona debe tener en cuenta muchos matices (el período de propiedad de la propiedad, la deducción máxima permitida, etc.), así como recopilar un paquete de documentos de respaldo (2 -Certificados NDFL, un contrato de compraventa de bienes inmuebles, un acto de aceptación y transferencia de la construcción de viviendas terminadas, etc.).