Qué es el Impuesto Social Unificado - objetos, sujetos de tributación y la supresión de la UST

Familiar para todos los propietarios de casas de verano y automóviles. El impuesto sobre la renta lo pagan todos los ciudadanos que trabajan, pero es posible que no sepan qué es el UST.

¿Qué es el impuesto social unificado?

En el mismo nombre de la UST, su esencia está encriptada: es un impuesto social. La abreviatura UST significa impuesto social único. Son deducciones destinadas a movilizar fondos destinados a pensiones y seguridad social a nivel estatal.

Estos gravámenes no eran deducibles de la población activa, la UST se pagaba a expensas de fondos y organizaciones. La tasa impositiva era la misma: 26% del fondo salarial. Estas cantidades no se descontaban de los salarios, los propios trabajadores pagaban un impuesto diferente.

Nuevos impuestos en lugar de UST

El impuesto social unificado fue abolido a partir del 01.01.2010. Ahora se supone que se harán pagos con el mismo propósito a tres organizaciones estatales. Estas son 3 estructuras diferentes:

- Fondo de Pensiones de la Federación Rusa (PFR).

- Fondo de Seguridad Social de la Federación Rusa (FSS).

- Fondo de Seguro Médico Obligatorio de la Federación Rusa (FOMS).

En un principio, la tasa combinada para estos 3 fondos era idéntica a la UST, pero en enero de 2011 hubo un aumento en los pagos a 2 fondos a la vez. Posteriormente, el porcentaje de los pagos se redujo ligeramente, pero no igualó el 26% anterior, después de reducir la tasa total de los impuestos sociales - 30%.

En este vídeo te contamos qué deducciones están incluidas en el impuesto social unificado:

Regulación regulatoria

La regulación legal de la UST se formalizó en diferentes niveles.

- La obligatoriedad de los impuestos sociales está prevista en la Constitución de la Federación Rusa. Es este documento el principal, ocupando el primer nivel de los actos jurídicos.

- También en el primer nivel se encuentran los Códigos Laboral (TK), Fiscal (NK) y Civil (CC) de la Federación Rusa.

- Las leyes federales también pertenecen al primer nivel de regulación. El impuesto social unificado se introdujo el 1 de enero de 2001 de conformidad con la Ley Federal N° 118 del 5 de agosto de 2000. De esta forma, los pagos del impuesto social tenían una duración de 9 años. De acuerdo con la Ley Federal N° 212 del 24 de julio de 2009, el UST fue sustituido por otros pagos, a partir del 1 de enero de 2010.

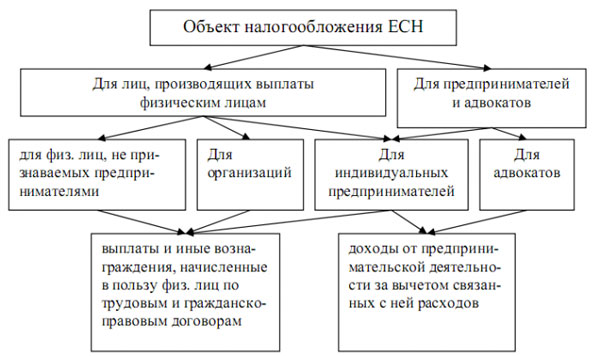

Objetos de tributación

- Por debajo objetos del impuesto social unificado del primer grupo se entendían los ingresos por contratos de trabajo de diversa naturaleza y los pagos por contratos de una sola vez. Asimismo, se gravaba con UST las retribuciones en virtud de contratos de derecho civil que impliquen el pago de servicios o la realización de algún trabajo con una determinada renta. Los contratos de bienes inmuebles no eran objeto de tributación del UST.

- El segundo grupo de objetos UST también implica ingresos, pero se refiere a la práctica privada. Son los fondos remanentes después de deducir los gastos en la realización de una actividad empresarial privada o profesional de diferente naturaleza.

También hubo beneficios fiscales, toda una categoría de rentas quedó exenta de pagar la UST:

- Pagos en virtud de contratos de seguros voluntarios personales

- Compensación y beneficios del gobierno libres de impuestos

- Indemnización al despido por vacaciones no disfrutadas durante el trabajo

- Primas de seguros bajo contratos de seguro médico voluntario para sus empleados.

objetos UST

El importe de los objetos de tributación se determinaba por períodos.

- El período impositivo clásico se asignó por un período de 1 año calendario.

- También hubo 3 períodos de informes: 1 trimestre, medio año y los primeros 3 trimestres del año.

En este video se brinda asesoramiento legal sobre la devolución de UST:

Asignaturas

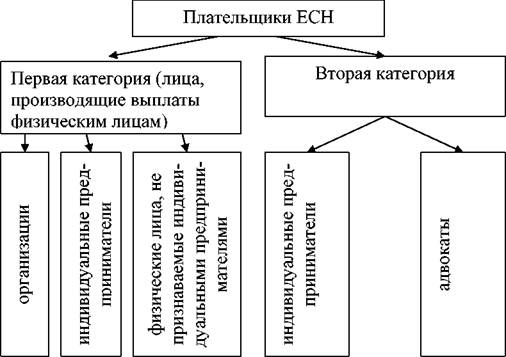

Los contribuyentes del impuesto social unificado se dividieron en 2 grupos.

- Primero fueran entidades con asalariados percibiendo salarios, independientemente de que la actividad sea realizada por un empresario individual.

- al segundo grupo personas incluidas en la práctica privada. Estos incluyen abogados, notarios y otros contribuyentes autónomos. A menudo, estas entidades también eran pagadores de la primera categoría en paralelo: estaban gravados por la práctica privada y por pagar salarios a empleados contratados. Un ejemplo sería un administrador en un consultorio médico o una secretaria en un notario.

Materias de la UST

Matices importantes

En 2017 se volvió a hablar del regreso de la UST. Inicialmente, se introdujo para simplificar los cálculos de impuestos, permitiéndole enviar documentos y transferir fondos a una organización. En 2010 se decidió que esto no era rentable en términos de recaudación de impuestos, por lo que la UST se dividió en 3 fondos. Ahora sigue abierta la cuestión de volver al modelo de tributación en formato UST. En 2016 se inició una activa discusión sobre el retorno de este sistema, aunque en 2015 se decidió no recurrir al pago de impuestos sociales en formato UST.

El concepto de un impuesto social único está desactualizado desde hace varios años, pero incluso los contadores todavía piden pagos de UST a 3 organismos estatales. No importa cómo se llamen los pagos de impuestos sociales: se destinan a proporcionar pensiones y otros beneficios gubernamentales.

Teóricamente, un regreso a la UST es bastante posible, esta medida ahora está siendo considerada por el gobierno como una medida anticrisis. Esto quedará claro a mediados de 2017, pero si se devuelve la UST, entonces ya está previsto un aumento de la tarifa para personas con salarios altos. Hasta ahora, se ha anunciado una cantidad superior a 796 mil rublos de ganancias por año.

Solo queda esperar y saber si el UST realmente será devuelto.