Actas de conciliación de finiquitos mutuos: muestra. ¿Cómo hacer un acto de reconciliación?

El control claro, el mantenimiento de registros precisos y el control estricto sobre la realización de actividades económicas son la base para el trabajo fructífero y tranquilo de la empresa (empresario individual), así como la ausencia de desacuerdos con las contrapartes.

Para lograr estos objetivos, se utiliza el acto de reconciliación.

Acto de conciliación como documento contable

Los actos de conciliación son un documento contable que muestra acuerdos mutuos por un período determinado entre dos personas jurídicas o empresarios individuales. A nivel legislativo, este acto de conciliación no está regulado de ninguna manera, ya que no es un documento primario.

Sin embargo, la mayoría de los contadores prefieren tener un acto firmado en su arsenal. Con su ayuda, puede resolver las disputas que surjan entre las contrapartes, así como proteger los intereses de una empresa en particular (empresario individual), incluso en los tribunales.

Para que dicho documento tenga forma y contenido de prueba real, se deben tener en cuenta en su elaboración algunas normas de la legislación vigente, así como la práctica judicial establecida.

Este documento contable juega un papel extremadamente importante en las siguientes situaciones:

- con una amplia gama, que es ofrecido por un vendedor;

- en caso de concesión por parte del vendedor de un retraso en el pago;

- a alto costo sobre la gama de bienes o servicios ofrecidos;

- si hay una relacion entre contrapartes de forma regular;

- para simplificar la contabilidad y el control en la empresa(de un empresario individual) si este último tiene un gran número de contratos celebrados u otros acuerdos.

Debido al hecho de que no existe una forma fija del acto de conciliación en la legislación actual, las empresas pueden desarrollar un documento de muestra a su propia discreción.

Asimismo, el Ministerio de Hacienda insiste en ello en oficio N° 07-05-04/2 suscrito el 18 de febrero de 2005.

Pero al mismo tiempo, sobre la base de un análisis sistemático de los actos jurídicos reglamentarios existentes, hay dos principales requisitos que deben cumplirse al formar actas de conciliación de mutuo acuerdo:

- este documento deberá extenderse en dos ejemplares auténticos, uno para cada parte que lo suscriba;

- por parte de la empresa, sólo el director o el jefe de contabilidad tiene derecho a firmar, y sus firmas deben estar selladas.

Como ya se sabe, la forma del acto de reconciliación de acuerdos mutuos se puede desarrollar de forma independiente. Sin embargo, la práctica establecida sugiere que al redactar un acto, uno debe incluir en él aquellos datos que deben ser inherentes a todos los documentos primarios.

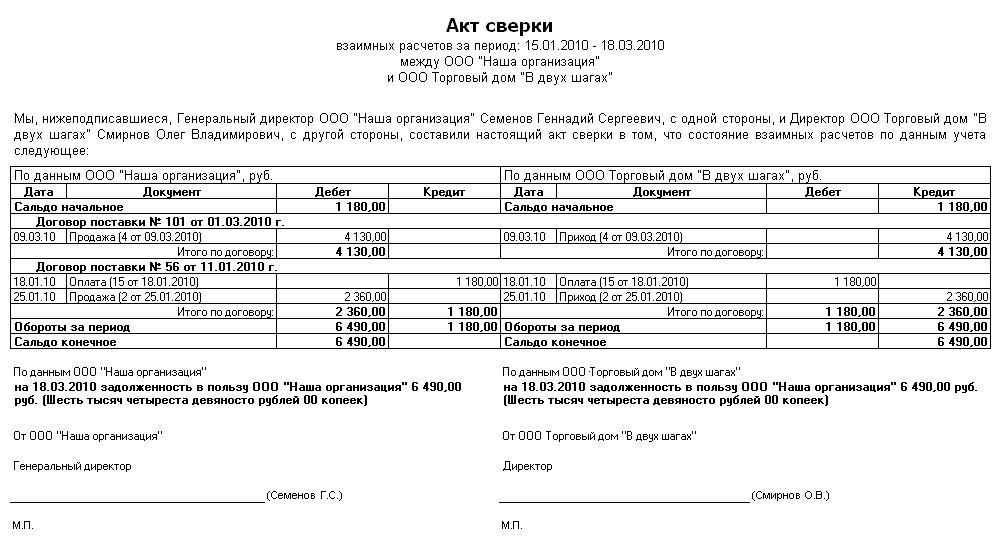

Basado en esto, El acto de conciliación de mutuo acuerdo debe tener:

- número saliente;

- fecha de firma;

- el período para el cual se lleva a cabo la conciliación;

- nombre de los contratistas;

- indicación del nombre completo del funcionario que firma el acta;

- una tabla que indica datos de débito y crédito, información sobre entregas, cálculos realizados y deudas existentes;

- saldo al comienzo del período para el cual se redacta el acto, así como al final del período;

- datos sobre la facturación total;

- una tabla duplicada sin datos, para proporcionar a la contraparte, si hay discrepancias, para indicar sus datos.

El acta de reconciliación firmada indica que las partes confirmaron la existencia de una relación entre ellas, y también indicaron datos precisos sobre el estado real de los arreglos mutuos.

Además, indica, en su caso, las obligaciones de deuda, así como la falta de liquidación total. Son estos datos los que actúan como argumento a favor de una determinada persona cuando acude a los tribunales para evitar el proceso de prueba.

El acta de reconciliación firmada es una prueba de peso durante el período del litigio. Además, durante el período de resolución previa al juicio de la disputa, este documento indica el hecho del reconocimiento por parte de la parte de las obligaciones de la deuda.

De todo lo anterior, podemos concluir que no existe obligación de mantener un acto de conciliación de liquidaciones mutuas en empresas y empresarios individuales.

Sin embargo, gracias a los datos registrados en ellos, es posible evitar errores contables, mantener un control total sobre las actividades económicas y evitar disputas entre empresas (empresarios individuales), como lo demuestra la práctica establecida por los tribunales arbitrales federales.

Noskova Elena

He estado en la profesión contable durante 15 años. Trabajó como jefe de contabilidad en un grupo de empresas. Tengo experiencia en pasar inspecciones, obtener préstamos. Familiarizado con las áreas de producción, comercio, servicios, construcción.