El acto de cancelar activos materiales: qué es, muestra, forma

Activos materiales-mercancías (TMC) nombrar los fondos que se adquirieron a expensas de la empresa. Se pueden utilizar para crear productos confeccionados, realizar actividades laborales y satisfacer las necesidades de una organización o empresa. En el proceso, algunos materiales pueden considerarse inadecuados. Entonces necesitan ser cancelados.

- .palabra

- .Sobresalir

Es imposible llevar una contabilidad intraempresarial correcta sin redactar un acto de cancelación de activos materiales. Sobre la base de un documento correctamente ejecutado, se prepara un certificado sobre el cambio de inventario en el sistema contable.

La política contable no prevé la formación de una sola muestra del acto de cancelación. Cada organización específica debe formar un formulario de acuerdo con las normas de trabajo de oficina y las necesidades individuales de la empresa.

El documento debe redactarse en dos copias:

- Uno de ellos lo conserva el empleado materialmente responsable.

- El otro es en contabilidad.

Por lo general, el procedimiento de cancelación lo lleva a cabo una comisión especial, que opera de manera temporal o permanente.

La comisión debe estar necesariamente compuesta por personas que sean financieramente responsables de ciertos valores de la organización. Los miembros de la comisión tienen todos los poderes para redactar un acto de cancelación. Después de la formación del acto, la comisión lo firma y lo presenta para su revisión al jefe de la empresa. Al redactar un documento, se puede utilizar una muestra estándar de un acto.

La comisión debe incluir:

- Contador Jefe.

- Personas que son financieramente responsables de los valores especificados.

- Especialistas en un perfil específico, si el equipo profesional es objeto de castigo.

La composición es designada obligatoriamente por la dirección de esta organización. Después de la comisión, el contador debe reflejar el valor en libros de los activos materiales dados de baja y el alcance de su daño. Las inscripciones se realizan sobre la base de un acto previamente redactado. Si los culpables están involucrados en la cancelación, será necesario hacer cálculos para compensar las pérdidas materiales de la empresa.

La cancelación puede ocurrir como resultado de un desastre natural. Pero luego necesitará no solo un acto de cancelación, sino también un certificado del departamento de contabilidad en el formulario.

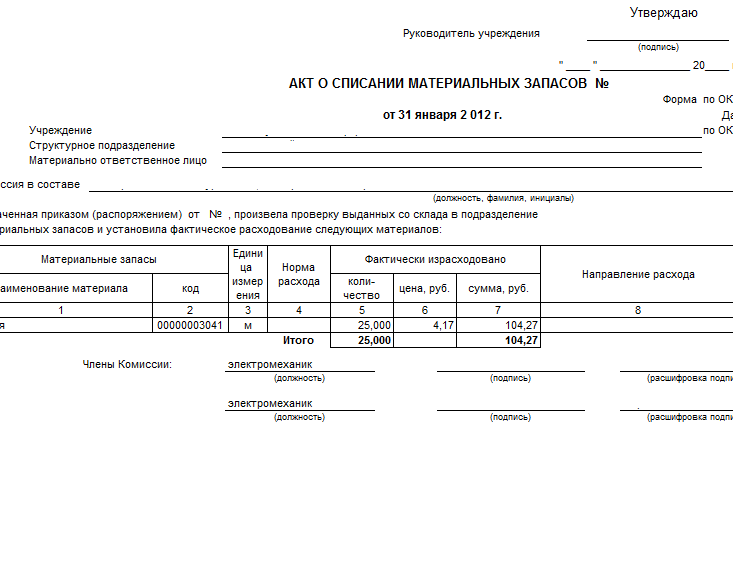

Se redacta un acto para la cancelación de activos materiales en una forma conveniente para una empresa en particular. Pero debe contener la siguiente información:

Se redacta un acto para la cancelación de activos materiales en una forma conveniente para una empresa en particular. Pero debe contener la siguiente información:

- Lugar y fecha del documento.

- Lista de miembros de la comisión de castigo en orden alfabético y cargos. El nombre del presidente debe figurar en primer lugar.

- Información sobre activos materiales (nombre, cantidad y unidades de medida, costo de los materiales preparados para dar de baja).

- El motivo del matrimonio (la inadecuación de los materiales).

- El costo total de los activos materiales dados de baja.

Se recomienda organizar la parte principal del documento en forma tabular o de lista para mayor claridad y comodidad. Al comienzo del acto se escribe la fecha y el título. Luego sigue un hecho confirmado sobre la base del cual actúa la comisión. Se deberá colocar el número y fecha de la orden previamente firmada por el titular de la empresa.

El sello de aprobación se puede colocar en la esquina superior derecha del acto y solo en la primera página. Esta es una regla obligatoria para cualquier institución, independientemente del tipo de bienes materiales. Al finalizar el acto, todos los miembros de la comisión deberán poner sus firmas. También se requiere anotar el cargo y descifrado de la firma de cada miembro de la comisión. Asegúrese de indicar la fecha de firma de este documento en la última página. Sin uno de los puntos especificados, el acto de cancelación se considerará inválido.

Para reducir el tiempo dedicado a cancelar activos materiales, puede crear una comisión de una persona: el contador jefe. Pero el jefe de la empresa debe aprobar la conveniencia de tomar tal decisión.

Si la empresa se dedica a actividades de construcción, el procedimiento para cancelar materiales tendrá sus propios matices específicos. Las normas de consumo se detallan en la documentación de diseño y estimación y se establecen en las etapas iniciales de construcción.

Para calcular el volumen de materiales que se utilizó en la construcción de la instalación, intervienen especialistas del departamento técnico y de producción. El costo de los activos materiales dados de baja se indica en el documento sin falta. En este caso, debe tener en cuenta:

- Pago por servicios de consultoría.

- El costo de los servicios de intermediación.

- Costos de aduana.

- El costo de los materiales en el momento de su compra.

- Costos de transporte que estaban asociados a la carga de materiales y entrega al almacén con posterior descarga.

Para la construcción correcta del flujo de trabajo para la cancelación de materiales en la industria de la construcción, es necesario cumplir con el siguiente esquema establecido:

- Al comienzo del período de facturación, se realiza un inventario de los bienes en el almacén, es decir, su recálculo. Es importante determinar el volumen de existencias y generar un informe para los jefes de los sitios de producción.

- Al final del período de informe, el administrador del sitio debe correlacionar el consumo real con la información recibida y enviar estos datos al departamento técnico. Su informe se compila en el formulario M-29.

- El PTO revisa los documentos y los envía al departamento de ingeniería.

- La información recibida se vuelve a verificar y se entrega al contador para la determinación final del monto de los ingresos y gastos, así como el saldo. Luego se forma una hoja de resumen.

La comisión de baja de materiales debe incluir necesariamente: un contador, un ingeniero del departamento técnico y un ingeniero jefe.

En cuanto al documento en el formulario M-29, su primera sección indica la tasa de materiales requeridos y la cantidad de trabajo realizado. En la segunda sección, los costos se comparan con los volúmenes de producción (en forma tabular). El conocimiento de embarque, el orden de consumo de materiales de construcción por escrito: estos son los documentos que se tienen en cuenta al formar el documento.

Ley sobre la cancelación de materiales en producción: características de la redacción.

Si es necesario redactar un acto sobre la cancelación de activos materiales para una empresa manufacturera, será necesario retirar los recursos utilizados del almacén incluso antes de preparar el documento en la factura a la vista.

Si es necesario redactar un acto sobre la cancelación de activos materiales para una empresa manufacturera, será necesario retirar los recursos utilizados del almacén incluso antes de preparar el documento en la factura a la vista.

La fijación del hecho del consumo de inventarios es el objetivo principal de las cancelaciones en la producción. Puede determinar el costo real, que luego se mostrará en el documento correspondiente, de diferentes maneras. Éstos son algunos de ellos:

- Según el costo de los materiales que llegaron primero o último al momento de formarse el acto.

- Dentro de una categoría particular de materiales, se determina su costo promedio. El costo total se divide por el número de unidades y se obtiene el indicador deseado.

- Si es necesario evaluar un recurso valioso en particular, esto se hace para cada unidad por separado.

Para la correcta preparación del acto de cancelación, debe preparar los siguientes documentos:

- Informe del responsable material sobre las existencias de material utilizado.

- Informes sobre la cantidad de productos creados durante un período de tiempo determinado.

- Costeo planificado, donde se deben enumerar todos los costos principales para la producción de una unidad de producto.

El departamento de contabilidad debe desarrollar la forma del acto de cancelación, teniendo en cuenta las peculiaridades del proceso de producción en una empresa en particular.

Después de redactar el documento y reconocer una serie de materiales como dados de baja, el contador debe realizar las siguientes entradas:

- D94 K10. Debe reflejar el valor en libros de los materiales dados de baja. Los datos necesarios se pueden tomar del propio acto.

- D20 K94. Al publicar en este formulario, es necesario reflejar el costo de la escasez o el daño de los materiales en la redistribución de la pérdida máxima. La información se puede obtener del acto de cancelación y de un estado contable especial. Si se ha excedido el límite de pérdida natural, en lugar de una cuenta en el formulario D20, se deberán establecer subcuentas adicionales.

En algunos casos, la contabilidad tendrá que utilizar otras contabilizaciones. Por ejemplo, el daño a los bienes materiales podría ocurrir debido a un desastre natural. Luego hacen el cableado D99 K10. Si se aplicó un acuerdo de uso gratuito, se generan las contabilizaciones D91/2 K10 y D91/2 K68, es decir, IVA.

En algunos casos, la contabilidad tendrá que utilizar otras contabilizaciones. Por ejemplo, el daño a los bienes materiales podría ocurrir debido a un desastre natural. Luego hacen el cableado D99 K10. Si se aplicó un acuerdo de uso gratuito, se generan las contabilizaciones D91/2 K10 y D91/2 K68, es decir, IVA.

La redacción competente y oportuna de un acto de cancelación puede simplificar significativamente algunos procedimientos y proteger a una empresa de auditorías fiscales exhaustivas.

Pero en algunas situaciones, la preparación para redactar un acto y su formación directa lleva demasiado tiempo. En tal situación, la dirección de la organización puede negarse a redactar un acto sobre la cancelación de activos materiales. Pero hacer esto es altamente indeseable. En última instancia, se requerirán facturas especiales. Este proceso no será tan productivo. Pero no requiere el cobro de una comisión separada.