El acto de dar de baja objetos de valor.

Un acto de cancelación de valores redactado de manera correcta y oportuna puede significar facilitar el procedimiento para aprobar las auditorías fiscales de una organización, así como llevar registros contables de manera competente. Su violación, por cierto, puede convertirse en la base para llevar a la responsabilidad administrativa e incluso penal. Este documento se compila necesariamente, como otros. Solo que no es personal, sino contabilidad.

El documento en cuestión tiene como objetivo registrar el consumo de activos materiales que ya no pueden ser utilizados en la organización. Estos son activos fijos e inventarios, bienes y otras empresas contabilizadas por el departamento de contabilidad.

Los detalles de redactar un acto de cancelación de valores es que existen varias formas aprobadas y recomendadas de dichos documentos. Qué formulario usar, si son obligatorios para su uso: encontrará todos los matices en este artículo.

Descargar muestra:

(14,5 KiB, 974 visitas)

Un ejemplo de un acto de cancelación de valores.

Lo apruebo:

CEO

Vostok PromTeh LLC

Minokhin V.K.

04 de agosto de 2017

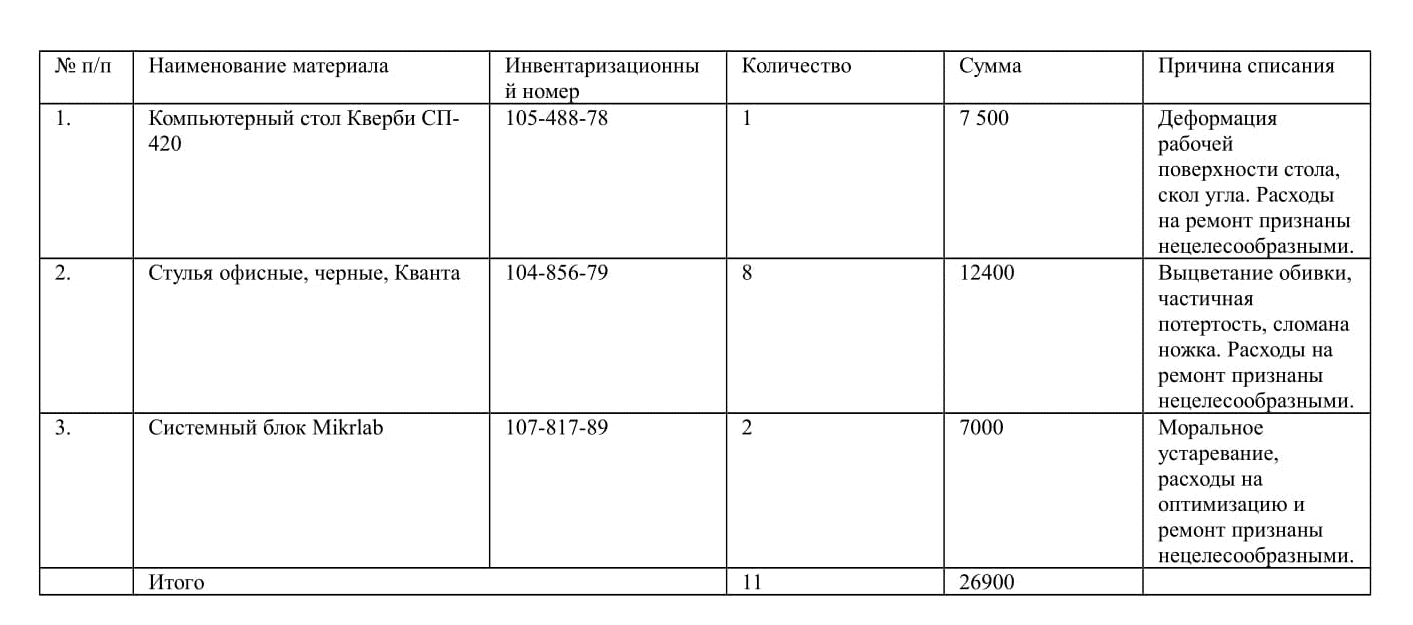

Acta de cancelación de valores No. 1

04 de agosto de 2017

Comisión compuesta por: contador jefe Prokopenko Igor Vladimirovich, almacenista Stepanov Konstantin Fedorovich, director ejecutivo Osipov Dmitry Konstantinovich, programador Stukov Alexander Vladimirovich,

actuando en base a la orden del Director General de la Sociedad N° 49 de fecha 3 de mayo de 2017,

canceló los siguientes artículos del inventario debido a su inadecuación para un uso posterior:

Total 11 unidades. por un importe total de 26 900 (veintiséis mil novecientos) RUB.

miembros de la comisión:

contador jefe Prokopenko I.V.

almacenista Stepanov K.F.

director ejecutivo Osipov D.K.

programador Stukov A.V.

Tipos de actos de cancelación de valores.

Los contadores saben que la legislación de la Federación de Rusia prevé varias formas unificadas de cancelación de bienes y materiales. Por lo tanto, para la cancelación de bienes y alimentos estropeados, vencidos y defectuosos, se proporciona el formulario TORG-16. La Orden del Ministerio de Finanzas de Rusia del 30 de marzo de 2015 No. 52n introdujo la forma de la Ley sobre la cancelación de inventarios. Para los activos fijos de una empresa, el Ministerio de Finanzas ha desarrollado formularios unificados OS-4 (un objeto), OS-4a (vehículos), OS-4b (un grupo de activos fijos).

¿Es obligatorio utilizar estos formularios para dar de baja objetos de valor a organizaciones privadas y empresarios individuales? A partir del 01 de enero de 2013, dichos formularios no son obligatorios. El jefe tiene derecho a determinar de forma independiente la forma de los documentos utilizados para formalizar los hechos de la vida económica. Al mismo tiempo, para no plantear preguntas a las autoridades fiscales, los actos de cancelación de objetos de valor deben contener una serie de detalles obligatorios.

Elaboramos un acta de cancelación de valores.

El documento debe redactarse colectivamente. Esta puede ser una comisión permanente o temporal creada de acuerdo con la orden del jefe. Incluye un contador, una persona financieramente responsable, un trabajador de almacén y otros empleados a discreción de la gerencia.

Entonces, ¿qué detalles son obligatorios para el acto de dar de baja valores? Dado que este documento es de fundamental importancia para la contabilidad, la Ley de Contabilidad prevé los siguientes elementos:

- el nombre del documento (el acto de cancelar objetos de valor, el acto de cancelar bienes, el acto de cancelar bienes y materiales, etc.);

- fecha del documento. Según las normas contables, el acto debe formalizarse en el momento del acto económico o inmediatamente después de su realización;

- nombre de la compañía;

- miembros de la comisión por apellido, indicando el cargo;

- nombre del valor, artículo, cantidad o peso, costo, motivo de la cancelación;

- firmas de los miembros del comité.

Dado que el acto de cancelar objetos de valor es un documento contable, lo aprueba el jefe y lo firma el contador jefe de la organización.