Utsikter för användning av artiklar med elektroniska pengar. Problem med reglering och användning av elektroniska pengar i Ryska federationen

Enligt vissa analytiker kommer elektroniska betalningsmedel snart att helt ersätta kontanter och checkar från marknaden, eftersom de utgör ett bekvämare sätt att betala för varor och tjänster.

Enligt ABA/Dove-företag kan elektroniska betalningar snart ersätta kontanter och checkar, då redan idag vartannat köp i butiken görs med hjälp av elektroniska betalningsmedel. Kontanter är fortfarande det huvudsakliga betalningsmedlet i traditionella butiker för endast 33 % av köparna.

Medan majoriteten av onlineköpen görs med kreditkort, använder nästan hälften av de tillfrågade checkar och postanvisningar i e-handel, och en fjärdedel av virtuella shoppare använder P2P-betalningar.

Två tredjedelar av konsumenterna betalar minst en månatlig faktura elektroniskt, inklusive kredit-/betalkort.Analytiker uppskattar att betalning av onlinefakturor år 2003 kommer att nå betydande volymer när majoriteten av användarna börjar använda eller ökar sin användning av detta betalningsalternativ. Samtidigt kommer användningen av "pappers" betalningar att minska avsevärt - 21% av de tillfrågade sa att de tänker vägra att betala sina räkningar med checkar. Experter varnar dock för att banker kommer att möta konkurrens från finansiella tjänsteleverantörer på detta område, med tanke på att en leverantör som ger användarna ett bekvämt och enkelt gränssnitt kommer att kunna behålla dem under lång tid.

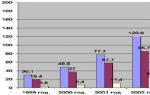

Omsättningstillväxt för e-handel "Business to consumer" i Ryssland, miljoner dollar (enligt The Economist, Boston Consulting Group):

Tillväxt av e-handel inom sektorn "Business to consumer", miljarder dollar (enligt eMarketer):

Andelen e-handel av BNP (BNP) i USA (enligt eMarketer):

Aktiv internetpublik i Ryssland enligt ROCIT, miljoner människor:

Från det ögonblick de bildades på den ryska börsmarknaden har handelsplattformar använt modern teknik, skapat system som är unika i sina egenskaper nästan från grunden, och försöker täcka hela marknaden, alla regioner i Ryska federationen. Genom att utvecklas i linje med avancerade globala trender blir organiserad e-handel mer och mer attraktiv på den globala marknaden. Det fanns förutsättningar för närmande och kommunikation av handelsplattformar både inom Ryssland och utomlands. Idag är det informationsteknologi som avgör den globala finansmarknadens ansikte. Världens finansmarknader blir mer och mer globala och Ryssland går i linje med denna process. Tidens utmaning är internationaliseringen av världsekonomin, som idag fungerar som ett globalt integrerat ekonomiskt system.

Vårt land kommer att ta ett viktigt steg - att gå med i Världshandelsorganisationen (WTO). En nödvändig förutsättning för att gå med i WTO är Rysslands integration på den internationella finansmarknaden. När vi talar om utsikterna för utvecklingen av den ryska marknaden kan integrationen i infrastrukturen på den globala kapitalmarknaden därför pekas ut som ett av huvudstadierna. Detta arbete har redan börjat. Elektronisk teknik utvecklas snabbt. Idag är det redan svårt att föreställa sig vårt liv utan internet. Under de senaste åren har populariteten för handel med aktier i företag via Internet ökat snabbt i världen. Enskilda investerare kunde faktiskt slutföra transaktioner utan att lämna sina hem. 1999 lades början på utvecklingen av internethandel på den ryska aktiemarknaden.

Den totala volymen av transaktioner via Internet på den ryska marknaden växer ständigt, och enligt vissa uppskattningar uppgick den redan 2001 till cirka 40% av den totala omsättningen på aktiemarknaden. Till exempel, i december 2001, slutfördes cirka 47 % av handelsvolymen och cirka 70 % av transaktionerna på MICEX-börsen via Internet. Handel via Internet är idag den enklaste och mest bekväma tillgången för privata investerare på finansmarknaderna. Med spridningen av internethandel började antalet transaktioner med små volymer att öka. Kundernas aktivitet på aktiemarknaden och kundverksamhetens andel av den totala omsättningen växer med andra ord i snabbare takt.

Det är intressant att notera att ledarna inom införandet och främjandet av internethandel på den ryska aktiemarknaden visade sig inte vara stora, utan dynamiska mäklarföretag, som nu konsekvent är bland de tio bästa marknadsdeltagarna när det gäller omsättning. Samtidigt började stora mäklarföretag och banker bemästra den nya tjänsten långt senare. Dagens verklighet är sådan att det inte är det "stora", utan det "snabba" företaget som vinner.

Efter att ha fått en start på aktiemarknaden av ett antal anledningar utvecklas internethandeln för närvarande stadigt inom andra sektorer av finansmarknaden: statspapper; valuta; brådskande.

I framtiden kommer utvecklingen av internethandel att bestämmas av följande huvudtrender. Först och främst kommer både utbudet av marknader och handlade instrument som erbjuds inom ramen för internethandelssystem, liksom den erbjudna tjänsten och utbudet av tilläggstjänster för kunder baserade på deras fulla automatisering, att utökas. Vi kommer att se en närmare sammankoppling inom samma internetsystem av funktionerna för banksystem, internethandel och system för depå- och backofficetjänster. Dessutom kommer processen att utöka det analytiska och informationsstödet för kunderna på basis av integration med informations- och analytiska internetsystem utvecklade av nyhetsbyråer att fortsätta mer aktivt.

Med tanke på den låga utvecklingsnivån för telekommunikationsnätverk, särskilt i regionerna i Ryssland, kommer naturligtvis ett av de prioriterade områdena för utveckling att vara att förbättra kvaliteten på arbetet, förbättra konsumentegenskaperna hos internethandelssystem. Lösningen på detta problem ligger inte bara inom området för att förbättra den tillämpade hårdvaran och mjukvaran för internethandelssystem, utan också inom området för att skapa en ny generation av system som avsevärt kan utöka kundtjänstens tekniska kapacitet och förbättra kvaliteten på deras arbete.

En mycket viktig faktor som påverkar utvecklingen av internetaffärer på de finansiella marknaderna, inom en mycket nära framtid, med tillkomsten av ett lämpligt regelverk, kommer utan tvekan att vara behovet av obligatorisk användning av certifierad programvara för informationssäkerhet och elektronisk digital signatur vid fjärråtkomst. system via Internet. Den 10 januari 2002 undertecknade Rysslands president VV Putin den federala lagen "Om elektronisk digital signatur", som syftar till att säkerställa de rättsliga villkoren för användning av elektronisk digital signatur i elektroniska dokument, enligt vilken en elektronisk digital signatur i en elektronisk dokument erkänns som likvärdigt med en handskriven signatur i ett dokument på pappersmedia.

Med tillkomsten av internetteknik uppstod ett verkligt behov av att koppla de olika tekniska länkarna i kundtjänstprocessen till en enda kedja. Investerare kan nu använda automatiserade system för att övervaka hela investeringsprocessen och hantera sina tillgångar i realtid. Detta tillvägagångssätt kräver ständig modernisering av mjukvaruprodukter och alla system av olika funktionella syften med en kedja av möjlighet till deras informationssammankoppling i realtid eller deras integration i enstaka mjukvaru- och hårdvarukomplex med multifunktionella syften.

Onlinehandel verkar bli överallt. Eller verkar det bara så? Många rapporter anger att endast en tredjedel av alla internetanvändare faktiskt gör köp, och majoriteten är försiktiga med sådana transaktioner av säkerhetsskäl. Som svar försöker handlare hitta ett sätt att omvandla intresserade men misstroende människor till webbshoppare. En möjlig lösning i detta fall kan vara elektroniska pengar.

Trots alla dessa fördelar med elektroniska pengar är de inte särskilt populära. Men enligt GartnerGroups prognoser kommer tekniken för elektroniska pengar att förbättras avsevärt under de kommande fem åren, och i slutet av 2009 kommer volymen av elektroniska betalningar att vara 60 % av alla onlinetransaktioner, även om denna siffra inte överstiger 14 % nu.

Företag som accepterar e-pengar kan förvänta sig att minska kostnaderna för utebliven betalning av räkningar när de använder kreditkort, samt att öka volymen av kommersiella transaktioner mellan producenter och konsumenter, såväl som mellan enskilda användare.

Några av de ledande företagen inom detta område erbjuder producenter och konsumenter möjligheten att genomföra interaktiva transaktioner med elektroniska pengar. Det finns redan ett antal välkända och stora noder där företag kan teckna avtal om användning av elektroniska betalningsmöjligheter. till sådana beslut. Dessa inkluderar X.coms PayPal-tjänster, X.coms Flooz och eCash Techologies Monneta-produkter.

Impakttekniken för elektroniska pengar, som snart (om ungefär ett år) kommer att spränga platinahållningsverksamheten på Internet, är smartkortsteknologi, det vill säga plastkort med en dator och kryptografisk programvara inuti.

Ett sådant kort, som redan nämnts, kommer att vara lämpligt inte bara för att betala för varor i butiker, utan också för betalningar på Internet. Det kommer att vara mycket snart (även om det även idag i Ryssland finns smartkortbaserade elektroniska pengar märkta för att "betala trafikpolisböter"), men nu fungerar andra elektroniska betalningssystem verkligen. De är lätta att använda, och för dem som redan är mogna för att organisera sin virtuella verksamhet är det användbart att börja med dem, särskilt eftersom med introduktionen av smarta kort i stor cirkulation kommer den virtuella affärsteknologin inte att förändras (även om den kommer att redan vara så enkel att vilken skolflicka som helst kommer att kunna organisera det).

Tekniken för elektroniska pengar väcker stort intresse och många handlare börjar använda denna form och dessa betalningsmedel.

Elektroniska pengar lovar att förvandla konsumenter som nu föredrar en mängd olika sätt att handla till köpare för vilka det inte finns något alternativ till webbaserade nätbutiker.

Elektroniska pengar - en värld utan gränser :

Ett system på flera nivåer kommer att göra det enkelt att skicka pengar från en by i Paraguays vilda vildmarker till en sibirisk by, kommer att tillåta dig att upprätta ekonomiska förbindelser mellan alla människor på jorden, var de än är, kommer att förvandla hela mänskligheten till en enda finansiell samhälle.

En värld som öppnas för pengar kommer att bli öppen för människor, för varor, för idéer, för all kommunikation. Det är elektroniska pengar som kommer att uppfylla mänsklighetens urgamla dröm om att förena människor. Det är elektroniska pengar som kommer att eliminera alla gränser, förvandla gränser till kartografiska koncept och sedan, kanske, eliminera dem helt och hållet.

En person kommer fritt att kunna gå till vilken punkt som helst på jorden med bara ett kort i fickan och hitta mat och tak över huvudet, underhållning och allt han behöver, naturligtvis, om det finns pengar på detta kort, mer exakt, på en bank konto som kontrolleras av ett kort. . Bara pengar. Inte amerikanska eller japanska pengar. Och i framtiden kan man föreställa sig att själva kortet inte kommer att krävas, bankkontonumret kan skrivas på handflatan med osynlig och outplånlig färg, identifiering av personen och hans konto kommer att utföras av papillären mönster på hans finger.

Man kan anta att inga pass och registreringar kommer att behövas, bankkontonumret blir den enda identifieraren för en persons identitet och identifieraren är unik, den enda identifieraren från födsel till död och även efter döden.

Alla hans banktransaktioner - hans inköp, kvitton och andra ekonomiska rörelser under en viss tid kan lagras i banken.

På 2000-talet går världen alltså in i en era av inte ett juridiskt, utan ett finansiellt samhälle. Det kommer inte längre att vara en rättighet att kontrollera en individs beteende, som du behöver veta, du behöver förstå, du behöver läsa och komma ihåg något någonstans. I elektroniska pengars tidevarv kommer de flesta överträdelser helt enkelt att vara omöjliga bara för att en dator inte släpper igenom dem. Om droger är olagliga kan du inte köpa dem bara för att datorn inte släpper igenom en betalning från en individ till en drogtillverkare. Om det är förbjudet för privatpersoner att köpa vissa farliga produkter - radioaktiva ämnen, gifter, vapen etc., kommer en individ inte att kunna köpa dem, eftersom betalningen från en individ till tillverkningsföretag eller leverantörer helt enkelt kommer att blockeras i bankdatorn.Och det som inte går att betala för kan inte ägas. Visst kan någon mästare göra sig en fågelskrämma, men det är klart att sådant "brott" inte hotar samhället på något sätt, precis som ett tiotal pojkar som springer genom tunnelbanan utan mynt inte utgör någon fara eller ekonomisk skada för tunnelbanan. Så liten brottslighet är inte alls farlig för samhället, snarare är den till och med användbar, huvudsaken är att det inte finns några möjligheter till massbrott, det kommer att elimineras av elektroniska pengar.

Så, elektroniska pengar är ett samhälle av frihet, ett samhälle där en person är fri att röra sig runt om i världen - inte bara en vit person från Nordamerika och Västeuropa, utan alla människor på jorden. Detta är ett samhälle av verkligt jämställda människor i den meningen att beteendets gränser i själva verket sätts av en dator som inte kan mutas eller blidkas, som inte är kapabel att göra någon skillnad mellan människor - vare sig det är en vaktmästare eller en president , där dina rättigheter inte beror på en tjänsteman, vilket kan eller inte tillåter. Allt är extremt enkelt här. Datorprogrammet förbjuder denna åtgärd - det kommer att vara förbjudet, och alla vädjanden, "tillvägagångssätt" och mutor är maktlösa att övertala honom. Så vi ser verkligen att idén om en rättsstat är den mänskliga civilisationens gårdag, 2000-talet är inte lagens århundrade, utan århundradet av finansiell reglering av mänskligt beteende genom själlösa universella enhetliga algoritmer, ekonomiskt förbud, skapande det bredaste utrymmet för tillåtna handlingar. Detta är den typ av frihet inför vilken en rättsstats friheter kommer att verka som verkligt slaveri och byråkratisk despotism. En person känner sig kränkt om han vet att han kan, men det är omöjligt, eftersom en person eller ett cirkulär förbjuder. Och han kan inte bli förolämpad av en bil, ingen blir kränkt av ett vändkors i tunnelbanan, som inte släpper igenom honom utan pollett. Sådan är skillnaden mellan juridiska (juridiska) och finansiella sociala arrangemang.

Många människor, när de skaffar sitt första bankkort för betalning via banköverföring, börjar bli lite rädda för detta system och undrar över deras nackdelar med att använda. Läs vilka nackdelar som finns med elektroniska pengar och bankkort.Trots alla fördelar med bankkort har elektroniska pengar också ett antal nackdelar för deras användning. Först och främst handlar det om de kostnader som de kräver. Detta problem gäller både banker och företagare. Det gäller också lite för vanliga människor. Vanligt folk behöver lägga pengar på att tillverka själva plastkortet. Men som tur är är det små kostnader, speciellt eftersom kortet vanligtvis utfärdas för 2 år.

För butiksägare är denna fråga fortfarande en av de viktigaste. Det finns trots allt ett behov av att köpa en terminal eller hyra den. Dessutom behöver den underhållas. Resultatet är inte en liten mängd. Därför måste vissa butiker ta en provision för kontantlösa betalningar. När det gäller banker har de i allmänhet de mest kolossala kostnaderna. De behöver inte bara ge ut elektroniska pengar, utan också installera dyra bankomater och spendera pengar på deras underhåll. Det vill säga att betala löner till samlare, att betala för elen som de arbetar av osv. Nästa punkt kan noteras om problemen med olägenheter. Det vanligaste är att ta ut pengar eller ta reda på ditt bankkortssaldo - du måste stå i kö vid en bankomat. En särskilt stor folkmassa nära dem observeras under de första dagarna efter överföringen av löner eller räntor på insättningar.

Och det största problemet är att man inte kan betala med kort på alla ställen. Därför tror de flesta av befolkningen att det är bättre att ha pengar i kontanter och se hur mycket du ger för ett köp. Från detta bör denna brist beaktas. Men trots detta kommer ekonomins framtid fortfarande att vara kopplad till den elektroniska betalningsformen. Och folk kommer att behöva vänja sig vid att betala för varor och tjänster med bankkort. I sådana situationer rekommenderas det idag att lagra pengar, både kontant och i elektronisk form. Använd kortet om möjligt. Till exempel i stormarknader eller i kommersiella lokaler där det finns en terminal.

Ett annat problem är avsaknaden av ett enda betalningssystem. Idag finns det många av dem. Om du till exempel använder Yandex Money, så tillåter inte alla nätbutiker att du betalar för sina varor med just denna betalning. Denna nackdel uppstår också med Webmoney och andra system. I butiker med terminal kan du inte betala med en betalning, och du måste ta ut pengar till ett bankkort.

När det gäller betalningssystem rekommenderas här att skydda dig själv med ett starkt lösenord, ladda ner ett antivirusprogram till din PC och, naturligtvis, inte dela din hemliga information med någon. Vilka elektroniska pengar än skulle vara, kommer det alltid att finnas negativa aspekter när du använder dem. Det enda som kan göras är att minimera dem genom genomtänkta förbättringar. Om det till exempel fanns ett enda betalningssystem skulle människor förlora sitt val och de skulle bara behöva använda ett enda betalningssystem.

- ELEKTRONISKA PENGAR

- ELEKTRONISKA Plånböcker

- MARKNADEN FÖR ELEKTRONISKA BETALNINGAR

- BETALNINGSSYSTEM

Artikeln återspeglar funktionerna i hur elektroniska pengar fungerar på den ryska marknaden. Den elektroniska betalningsmarknaden är en ny riktning i vårt land, som utvecklas i snabbare takt. Som ett resultat av detta aktualiseras frågan om dess reglering alltmer.

- Produktdifferentiering på den ryska flygtransportmarknaden

- Centralbankens inflytande på växelkursfluktuationer

Utvecklingen av former och typer av pengar är direkt relaterad till utvecklingen av produktionsrelationer. När de tidigare formerna och typerna av pengar börjar bromsa processen för produktion och utbyte, börjar nya former (typer) av pengar att dyka upp. Ekonomisk nödvändighet krävde också uppkomsten av elektroniska pengar, vars manifestation inte var en bit papper eller metall, utan elektroniska impulser lagrade i datorns minne. På grund av den snabba utvecklingen av cirkulationen av elektroniska pengar finns det inga normer och regler för att reglera utfärdandet och cirkulationen av elektroniska pengar på Ryska federationens territorium i lagstiftningen, och det finns inte heller något koncept för "elektroniska pengar " alls. Det fanns således ett problem med definitionen av essensen av elektroniska pengar och deras funktion. Relevansen av det valda ämnet ligger i det faktum att dessa problem för närvarande är huvudbromsen för utvecklingen av elektroniska betalningssystem.

Elektroniska pengar är en ny form av kreditpengar och representerar å ena sidan en förbetald finansiell produkt, och å andra sidan ett monetärt värde uttryckt i valutaenheter och lagrat i elektronisk form på en elektronisk anordning. De är inte kopplade till något konto hos en finansiell institution och är en räntefri skyldighet för deras emittent. Därför bör elektroniska pengar inte identifieras med insättningspengar.

De första elektroniska pengarna dök upp i början av nittiotalet av 1900-talet. 1993 introducerades digitala pengar "Digi-Cash" i omlopp för första gången. De var baserade på tekniken för smarta kort - plastkort med ett datorchip, som registrerade information om summan pengar på kontot. Men sedan gick "elektroniseringen" av pengar längre! 1998 skapade programmerare i USA det första PayPal-systemet, som gjorde det möjligt för datoranvändare att skicka pengar till varandra via e-post. Och i Europa, ungefär samtidigt, utvecklades PhonePaid-systemet, som gör att transaktioner kan utföras med mobiltelefoner. Men dessa var fortfarande hybrid elektroniska betalningssystem, som fortfarande krävde siffror och data från riktiga plastkort. Men sedan skapades många "Internet-pengar"-system, som hade sina egna Internet-plånböcker och ett antal sätt att överföra riktiga pengar till "Internet-pengar", och vice versa, föra "Internet-pengar" till verkligheten: Clickshare, E - guld, Internet Cash, NetCheque, MoneyBookers.

För transaktioner med elektroniska pengar används vanligtvis elektroniska plånböcker. Från ägarens sida är en elektronisk plånbok en unik identifierare, såväl som ett eller flera gränssnitt för att interagera med systemet, vilket gör att du kan kontrollera pengar och göra betalningar. Ibland kräver arbete med elektroniska pengar installation av speciell programvara på användarens dator, men oftare sker interaktion med hjälp av standardverktyg, såsom webb- eller WAP-webbläsare, SMS eller till och med röstgränssnitt (IVR).

Ett enkelt avvecklingsschema med elektroniska pengar inkluderar följande steg (Fig. 1):

Köparen byter ut riktiga pengar i den utfärdande banken mot elektroniska pengar i förväg.

Köparen överför elektroniska pengar för köpet till säljarens server.

Pengarna presenteras för emittenten, som verifierar deras äkthet.

Om elektroniska sedlar är äkta höjs säljarens konto med köpbeloppet och varorna skickas till köparen eller tjänsten tillhandahålls.

Ris. 1 avvecklingssystem med elektroniska pengar

Med hjälp av elektroniska pengar är det möjligt att göra ett ganska brett utbud av olika betalningar. Det är interna betalningar i det betalningssystem inom vilket elektroniska pengar ges ut, samt betalningar till externa system, inklusive vanliga banköverföringar.

Data om tillståndet för medel lagras på en elektronisk enhet som ägs av användaren. I händelse av att elektroniska pengar är en produkt implementerad på kort, lagras värdet vanligtvis på ett mikroprocessorchip inbyggt i ett plastkort - smartkort.

I Ryssland intar elektroniska pengar en särställning, eftersom på grund av den mycket låga penetrationsnivån för personliga banktjänster för närvarande är elektroniska pengar den enda metoden för icke-kontantbetalningar som används för ett mycket stort antal människor.

Den elektroniska betalningsmarknaden i Ryssland började utvecklas vid en tidpunkt då denna marknad redan dynamiskt utvecklades och reglerades över hela världen. När ryska icke-statliga betalningssystem dök upp (WebMoney, Yandex.Money, Single Wallet, RBK money, Credit Pilot, Rapida), hade den ryska konsumenten redan en idé om elektroniska pengar. Därför var det inte svårt för ryska icke-statliga betalningssystem att ge sig ut på uppdraget som surrogat för elektroniska pengar och snabbt utöka antalet kunder.

Redan i det inledande utvecklingsskedet fick ryska betalningssystem snabbt kundernas uppmärksamhet och visade snabb tillväxt.

Enligt officiella uppgifter från betalningssystem betalar för närvarande var 15:e invånare i Ryssland för sina inköp med elektroniska pengar.

Hittills förblir ledarna för den ryska elektroniska penningmarknaden Yandex.Money och QIWI plånbok, vars sammanlagda andel är cirka 43%. Figur 2 visar betalningssystemens popularitet enligt e-pengarversionen. Den mest kända och mest använda tjänsten för elektroniska pengar i Ryssland är fortfarande Yandex.Money. Bland invånare i storstäder i åldern 12 till 55 år har 22 % betalat minst en gång under de senaste sex månaderna via Yandex.Money. Genom QIWI.Wallet - 21%, WebMoney - 19%, PayPal - 14%, Money Mail.ru - 6%. Yandex.Money och Qiwi är mer populära bland tonåringar - 27% av ungdomarna använder dem, medan WebMoney och PayPal endast lockar 24% respektive 14% av sådana användare. Användare från 46 till 55 väljer WebMoney och Yandex.Money - 46% respektive 40%. Genom Qiwi och PayPal i denna grupp betalar 2 gånger färre användare (29% respektive 27%).

Fig.2 Betalsystems popularitet

Tabell 1 visar uppgifter om volymen av påfyllning av elektroniska plånböcker, samt antalet aktiva elektroniska plånböcker.

bord 1

Dessa tabeller visar att huvudindikatorerna för utvecklingen av elektroniska pengar har en ganska snabb tillväxt: 2013 ökade volymen av påfyllning av elektroniska plånböcker med mer än 3 gånger jämfört med 2011, och antalet aktiva elektroniska plånböcker ökade också avsevärt.

Enligt J'son & Partners ( ett ledande internationellt konsultföretag specialiserat på marknaderna för telekommunikation, media, IT och innovativ teknik i Ryssland, OSS, Centralasien sedan 1996. ), uppgick omsättningen på XPS-marknaden i Ryssland 2013 till 2,4 biljoner rubel, vilket visar en ökning med 27 % jämfört med 2012. Omsättningen av betalningar genom elektroniska penningsystem ökade med 43 % under året och uppgick till 0,44 biljoner rubel, eller 18 % av omsättningen på EPS-marknaden. Dessutom, enligt J'son & Partners Consulting, ökade antalet transaktioner i segmentet för elektroniska pengar med 22% under året och uppgick till 0,55 miljarder rubel.

En betydande marknadstillväxt är förknippad både med utvidgningen av möjligheterna att använda elektroniska pengar (förbättring av funktionaliteten hos mobilversioner, utvidgning av listan över tjänster tillgängliga för betalning etc.), och med möjligheten för de flesta spelare att göra insättningar direkt från bank kort och utfärda virtuella kort.

Enligt AED-statistik är det vanligaste syftet med elektroniska betalningar onlinespel och underhållning, och statliga betalningar är de mest outtagna (Fig. 3).

Fig.3 Huvudriktningar för elektroniska betalningar

Men trots den intensiva utvecklingen och betydande fördelen med att använda elektroniska pengar finns det många olösta problem och frågor relaterade till skatteuppbörd, tillhandahållande av utsläpp, cirkulation av elektroniska pengar.

Bristen på lagreglering på detta område leder också till osäkerheten för ryska användare när det gäller möjligheten att kräva pengar som placerats i betalningssystemet, få ersättning i händelse av mjukvarufel, såväl som när det gäller att upprätthålla sekretessen för att tillhandahålla personlig data. Frågor som konsumentskydd, konkurrens, överkomliga priser, bredd på tillämpningen är särskilt oroande för finansiella myndigheter.

En viktig fråga i hur elektroniska betalningar fungerar är bedömningen av potentiella risker, vars konsekvenser inte är klart definierade. Det kan hävdas att riskerna förknippade med elektroniska penningsystem också är inneboende i traditionellar: operativ risk, ryktesrisk, juridisk risk, strategisk risk.

Graden av bedrägeri som leder till materiell skada för användaren av elektroniska pengar eller deras emittent, avslöjande av konfidentiell information beror på säkerheten för elektroniska penningsystem.

En direkt konsekvens av den rättsliga oroligheten inom området för att ge ut elektroniska pengar är användarens osäkerhet (möjligheten att göra anspråk på pengar som placerats i betalningssystem, upprätthålla konfidentialitet för tillhandahållna personuppgifter, få kompensation i händelse av mjukvarufel). Verksamheten hos leverantörer av elektroniska betalningar, med hänsyn till den terminologi som används i kontrakten, till exempel "elektroniskt konto", kan klassificeras som olaglig bankverksamhet. Att öppna och underhålla bankkonton, göra betalningar, göra penningöverföringar för enskildas räkning utan att öppna ett bankkonto är strikt klassificerade enligt lag nr 395-1 "Om banker och bankverksamhet" som bankverksamhet.

I Ryssland styrs Internetbetalningsleverantörer av allmänna civilrättsliga principer, och därför används ett brett utbud av breda system, ofta utan att definiera juridiska konsekvenser för deltagarna. I allmänhet är den rättsliga registreringen av relationer mellan elektroniska betalningssystem och användare uppdelad i 2 huvudgrupper. Vissa system fungerar strikt enligt agentursystemet (Yandex.Money), inom vilket de är mellanhänder vid överföring av betalning mellan köpare av varor och deras leverantörer. Andra system involverar kreditorganisationer att utfärda instrument som används för att göra avräkningar mellan kunder (exempelvis använder WebMoney-överföring elektroniska checkar till innehavare som ett avvecklingsinstrument i rubel).

I det första fallet är den rättsliga grunden för transaktionen bestämmelserna i den ryska federationens civillag, kapitel 52 (betaltjänstleverantör, agerar på uppdrag av och på bekostnad av huvudmannen, som är leverantören av varor och tjänster) , i den andra - Ryska federationens civillag, kapitel 46 (betraktar checkar som en icke-kontant betalningsmetod ). De juridiska riskerna med checkavvecklingssystemet är förknippade med erkännandet i rysk lagstiftning av elektroniska checkar till innehavaren (i enlighet med artikel 149 i den ryska federationens civillagstiftning kan en icke-dokumentär blankett endast användas för att fastställa rättigheterna säkrade av ett registrerat eller beställt värdepapper) och möjligheten att behandla dem som pengarsurrogat, bosättningar som är förbjudna på Ryska federationens territorium enligt lagen "Om Ryska federationens centralbank".

Av det föregående kan vi dra slutsatsen att skapandet av ett regelverk för reglering av elektroniska pengar är en relevant och viktig aspekt av detta områdes funktion.

I oktober 2009 tillkännagav de ledande företagen på den ryska marknaden för elektroniska betalningar inom ramen för rundabordet "Elektroniska pengar: på jakt efter reglering" skapandet av Association "Elektroniska pengar" (AED). Företag som I-free, WebMoney, Yandex.Money, QIWI betaltjänst, nationella industriföreningar NAMIR och NAUET har anslutit sig till föreningen.

Grundarna av föreningen bestämde huvudmålet för AED: utvecklingen av marknaden för elektroniska pengar som en offentlig finansiell tjänst i befolkningens, statens och industrins intressen. Följande uppgifter identifierades:

seriöst arbete med de lagstiftningsmässiga aspekterna av regleringen av marknaden för elektroniska pengar;

utöka nivån av interaktion mellan marknadsaktörer sinsemellan, med andra affärsenheter och statliga organ;

öka marknadstransparensen och utveckla kriterier för bästa affärspraxis;

popularisering av tjänster som tillhandahålls på grundval av elektroniska pengar och skydd av deras konsumenters rättigheter.

Viktiga händelser i processen för att reglera industrin för elektroniska pengar var skapandet av begreppet lagen om det nationella betalningssystemet och början av arbetet med lagen om elektroniska pengar. Enligt AED-deltagarna kan lagstiftning som tar hänsyn till världserfarenhet och affärspraxis bli en kraftfull drivkraft för utvecklingen av högteknologiska betalningsinstrument. Dessa processer återspeglar antagandet av det europeiska direktivet 2009/110, som har blivit en syntes av nästan ett decenniums erfarenhet av tillämpningen av det europeiska direktivet 2000/46 om elektroniska pengar. Branschdeltagare anser att principerna för europeisk lagstiftning (likvärdighet mellan bank- och icke-bankaktörer, förenklat regelverk för små och specialiserade system, förenklad identifiering för små betalningar) är nyckeln och avgörande för den framtida regleringen av marknaden i Ryssland.

Det är också möjligt att elektroniska pengar snart kommer att legaliseras och komma under kontroll. Regeringen överlämnade till duman ett lagförslag "om det nationella betalningssystemet".

För närvarande tar utvecklingen av den elektroniska ekonomin fart, inklusive utvecklingen av elektroniska pengar, varje år växer antalet människor som använder elektroniska pengar.

De främsta utsikterna för utvecklingen av den elektroniska ekonomin och elektroniska penningsystem är främst relaterade till mobil handel, lokala mikrobetalningar och all intensiv integration med universella personliga finansiella tjänster.

Trots den snabba utvecklingen av elektroniska betalningssystem, online shoppingsystem och andra möjligheter att använda elektroniska pengar, är det största problemet med systemet i Ryssland fortfarande bristen på reglering och regler för att utföra transaktioner med elektroniska pengar.

Uppenbarligen kommer elektroniska pengar med tiden officiellt att vara en av varianterna av formen av pengar. Det är också fullt möjligt att alla centralbanker i framtiden kommer att ge ut elektroniska pengar, precis som de slår mynt och trycker sedlar nu.

Bibliografi

- Grigoryan S.A. Trender i utvecklingen och regleringen av den ryska marknaden för elektroniska banktjänster // Pengar och kredit. [Text] / 2008. Nr 10.

- Kuznetsov V.A. Förbetalda d- från resecheckar till elektroniska pengar. [Text] / M.: Market DS, 2008.

- Elektroniska pengar och mobila betalningar: ett uppslagsverk. [Text] / M.: KnoRus, 2009.

- Yurov A.V. Kontanter och elektroniska betalningsmedel: bedömning av framtidsutsikter [Text] / Pengar och kredit. 2007. Nr 7.

- Yanov, V. V. Pengar, kredit, banker [Text] / lärobok. ersättning för universitet i riktning mot förberedelse. "Ekonomi" (examen (examen) "bachelor") / V. V. Yanov, I. Yu. Bubnova. - M.: KnoRus, 2014.

- Elektroniska pengar [Elektronisk resurs] // arteconomics.ru

- Association "Elektroniska pengar" (AED) [Elektronisk resurs] // npaed.ru

- Civil Code of the Russian Federation (Civil Code of the Russian Federation) daterad 26 januari 1996 N 14-FZ [Elektronisk resurs] // URL: http://www.consultant.ru/popular/gkrf2/

- E-pengar [elektronisk resurs] // http://www.e-moneynews.ru/

- Elektroniska plånböcker i lag [Elektronisk resurs] // www.rg.ru/2010/11/17/dengi.html

PROBLEM MED REDOVISNING AV AVLIKNINGAR MED ELEKTRONISKA PENGAR

G. I. ALEKSEEVA, kandidat för ekonomiska vetenskaper, docent vid institutionen för redovisning i kommersiella organisationer Yu. I. MAKOVSKYA, student vid fakulteten för internationella ekonomiska relationer

Financial University under Ryska federationens regering

En av de viktigaste delarna av en marknadsekonomi är pengar, eftersom det är penningcirkulationen som säkerställer att marknadsmekanismerna fungerar normalt, cirkulationen av varor och tjänster mellan ekonomiska enheter. Samtidigt är pengar fortfarande en av de mest komplexa och kontroversiella ekonomiska kategorierna. Ett av de mest dåligt studerade monetära fenomenen är monetära surrogat som fungerar i monetär cirkulation, används i interna ömsesidiga uppgörelser mellan olika personer och utgör en viss del av penningmängden, men som inte är "fulla" pengar.

Monetära surrogat ersätter officiella former av pengar som sätts i omlopp av godtyckliga ekonomiska enheter för att göra betalningar (pengarenheter som inte föreskrivs i lag och som införs av individer utan tillstånd). Den främsta orsaken till framväxten av monetära surrogat, som många ekonomer noterar, är bristen på officiella sedlar (brott mot den verkliga varu-pengarbalansen), som kan identifieras som ett resultat av regeringens alltför strama penningpolitik som syftar till att eliminera negativa inflationsprocesser.

Pengarsurrogat kan fungera som betalningsmedel, men kan inte fungera som värdeförråd och bestämma andelen av utbytet av varor. Pengar surrogat, till skillnad från pengar, har inte absolut likviditet, eftersom de har begränsad cirkulation. Dessutom kan det hända att penningsurrogat inte säkerställer bevarandet av köpkraft, eftersom de i sekundär cirkulation kan accepteras med rabatt, det vill säga till ett pris under pari.

Inom ekonomi representeras pengar surrogat mest av följande typer:

förfalskade pengar;

Värdepapper (växlar, obligationer, inlånings- och sparbevis, etc.);

Icke-kontanta pengar som uppstår under bytesbyte;

Rätten att göra anspråk på en skuld som i första hand härrör från civilrättsliga avtal;

Utländsk valuta som cirkulerar på den inhemska marknaden som ett betalningsmedel;

Elektroniska pengar.

De senaste åren har elektroniska pengar blivit allt mer utbredda. De blir en integrerad del av uppgörelser mellan olika enheter.

Elektroniska pengar betyder motsvarigheten till riktiga pengar som endast cirkulerar inom ett specifikt elektroniskt betalningssystem (EPS). Kärnan i elektroniska pengar är lagringen av monetära värden på elektroniska medier - smarta kort eller en dators hårddisk. De är en monetär skyldighet för emittenten gentemot sin innehavare och fungerar som en metod för avveckling inom EPS med andra användare eller säljare av varor och tjänster som har slutit avtal med emittenten. För att bli EPS-medlem behöver du bara registrera dig på systemets hemsida och sluta ett avtal där. Sedan kommer EPS-webbplatsen att erbjuda att ladda ner och installera ett speciellt program - en elektronisk plånbok. Medlen som den elektroniska plånboken fylls på är pengarnas elektroniska värde. Operatörer av elektroniska betalningssystem tillhandahåller som regel agenttjänster.

Cirkulationen av elektroniska pengar regleras av federal lag nr 161-FZ av den 27 juni 2011 "Om det nationella betalningssystemet" (nedan - lag nr 161-FZ), som fastställer de juridiska och organisatoriska grunderna för det nationella betalningssystemet , reglerar förfarandet för tillhandahållande av betaltjänster, inklusive genomförandet av överföringar av medel, användning av elektroniska betalningsmedel, och bestämmer också kraven för betalningssystemens organisation och funktion, förfarandet för att utöva tillsyn och tillsyn i den nationella betalningssystem.

Elektroniska pengar är en monetär skyldighet för emittenten gentemot sin innehavare och fungerar som en avvecklingsmetod inom EPS med andra användare eller säljare av varor och tjänster som har slutit avtal med emittenten. Elektroniska pengar kan användas för att avveckla inte bara med emittenten själv, utan även med andra deltagare i systemet. I det här fallet är emittenten i regel en organisation som varken är en central- eller affärsbank. Till skillnad från traditionella pengar, som kan utfärdas antingen av centralbanken (i form av kontanter) eller andra bankinstitutioner (i form av inlåningspengar), kan monetära värden (elektroniska pengar) utfärdas av specialiserade icke-bankkreditinstitut som föreskriva ett särskilt förfarande för att reglera deras verksamhet.

Du kan endast förvandla elektroniska pengar till rubel när du tar ut betalningssystemet. Många

företag använder EPS för att ta emot betalningar för sina varor och tjänster som säljs via Internet (distansförsäljning). Endast ett kreditinstitut (bank) kan agera som operatör.

Ett bankkonto öppnas inte för kunden, avräkningar genom operatören görs med hjälp av elektroniska betalningsmedel. Det elektroniska betalningsmedlet är företag. I enlighet med punkt 19 i art. 3 i lag nr. 161-FZ utförs elektroniska pengar avräkningar, som nämnts ovan, med hjälp av en elektronisk plånbok.

För att använda ett elektroniskt betalningsmedel, juridiska personer eller företagare i enlighet med punkt 7 i art. 10 i lag nr. 161-FZ är skyldiga att genomgå identifiering, vilket utförs i enlighet med bestämmelserna i federal lag nr. 115-FZ av 07.08.2001 "Om att motverka legalisering (tvättning) av intäkter från brott och finansiering av terrorism".

Från punkt 1 i art. 86 i Ryska federationens skattelag följer att organisationer kan ta emot ett företags elektroniska betalningsmedel i en bank endast mot uppvisande av ett intyg om skatteregistrering. Samtidigt är banken skyldig att inom tre dagar från dagen för den aktuella händelsen informera skattemyndigheten om beviljande eller uppsägning av organisationens rätt att använda företagets elektroniska betalningsmedel.

I enlighet med art. 7 i lag nr 161-FZ, elektroniska plånböcker i EPS fylls på av organisationer och entreprenörer endast genom överföring från deras bankkonto. Medel som överförs av kunden till operatören av elektroniska pengar förblir kundens egendom.

Att arbeta med ett elektroniskt konto har sina begränsningar. Till exempel kan företag och företagare inte göra upp med elektroniska pengar sinsemellan. En av deltagarna i bosättningarna måste nödvändigtvis vara en individ, vilket följer av del 9 i art. 7 i lag nr 161-FZ. Användningen av elektroniska betalningsmedel är endast möjlig om saldot av elektroniska pengar inte överstiger 100 000 rubel. eller motsvarande belopp i utländsk valuta (vid växelkursen för Rysslands centralbank vid slutet av operatörens arbetsdag). I enlighet med paragrafer. 8 och 9 st. 10 i lag nr 161-FZ kan saldobeloppet vara större än gränsen i endast ett fall: om förändringen inträffade på grund av att den officiella valutakursen ökade.

Om saldot överskrids är operatören skyldig att ta ut överskottet till företagets bankkonto. I det här fallet krävs ingen beställning från ägaren av pengarna. För dessa ändamål måste en organisation antingen ha ett bankkonto öppnat hos en operatör av elektroniska pengar, eller ge operatören information om ett bankkonto som öppnats hos ett annat kreditinstitut, till vilket saldot (dess del) av elektroniska pengar kan överföras. Operatören genererar register som återspeglar beloppet av hans skyldigheter gentemot kunden i mängden medel som tillhandahålls av honom (nedan kallat saldot av elektroniska medel).

Operatören är förbjuden att låna ut till kunden, ta på sig ränta på saldot av elektroniska medel eller betala ersättning till kunden. Överföringen av elektroniska medel görs på grundval av instruktioner från betalarna till förmån för mottagarna av medel. Överföringen av elektroniska medel utförs omedelbart efter att operatören accepterat kundens beställning. Operatören minskar samtidigt betalarens saldo för elektroniska pengar och ökar mottagarens saldo med överföringsbeloppet.

I de fall som anges i avtalet får operatören inte utföra dessa åtgärder samtidigt. Ett sådant överföringssätt kallas ett offlineläge för att använda ett elektroniskt betalningsmedel. När en överföring väl har gjorts blir den oåterkallelig och slutgiltig. Operatören skickar omedelbart en bekräftelse till kunden om utförandet av hans beställning. Samtidigt för operatören löpande register över information om saldon av elektroniska pengar och de överföringar som görs. Enligt art. 10 i lag nr 161-FZ måste organisationer och företagare använda ett företags elektroniska betalningsmedel som gör att du kan identifiera kunden. På order av organisationen kan saldot av elektroniska pengar också överföras endast till kundens bankkonto. Uttag av pengar från en juridisk persons eller företagares elektroniska plånbok kan inte göras kontant. Redan har operatören rätt att avsluta eller avbryta användningen av elektroniska betalningsmedel av kunden. I enlighet med punkt 9 i art. 9 i lag nr 161-FZ, är detta möjligt på grundval av ett meddelande från kunden, eller vid brott mot avtalet, vilket

beskriver förfarandet för att använda elektroniska betalningsmedel.

Bestämmelserna i lag nr. 161-FZ gav anledning till att relevanta instruktioner förekom i regleringsakter för att anse att elektroniska pengar är en analog av kontanter. Men för närvarande är redovisningen av transaktioner som utförs med hjälp av EPS, samt medel i en elektronisk plånbok, inte reglerad i lag. Kontoplanen för redovisning av organisationers finansiella och ekonomiska verksamhet och instruktionerna för dess tillämpning, godkända genom order från Rysslands finansministerium av den 31 oktober 2000 nr 94n, innehåller inte en särskild redovisning för redovisning av sådana fonder. Därför finns det ingen enskild metod för att redovisa pengar som finns i en elektronisk plånbok.

Det finns flera åsikter om reflektionen i redovisningen av avvecklingar med elektroniska pengar:

Använda kontantkonton;

Med användning av c. 58 "Finansiella investeringar";

Med användning av c. 76 "Avräkningar med olika gäldenärer och borgenärer".

Enligt den ledande ekonomen-konsult från First House of Consulting "Chto Delat Consult"-företaget D. Antonov, som argumenterar för sin position med normerna i lag nr. sch. 55 "Särskilda konton i banker", och analytisk redovisning för detta konto kan upprätthållas för varje typ av betalningssystem för underkonton.

Provisionen för transaktioner med elektroniska pengar bör hänföras till kontot. 91 ”Övriga intäkter och kostnader”, underkonto ”Övriga utgifter”, till exempel:

Dr. c. 55 "Särskilda bankkonton" Kt sc. 62 "Uppgörelser med köpare och kunder" -

betalning mottagen från köparen med elektroniska pengar;

Dr. c. 51 "Avräkningskonton" Kt sch. 55 "Specialkonton i banker" - pengar överförs från en elektronisk plånbok till ett löpande konto;

Dr. c. 76 "Avräkningar med olika gäldenärer och borgenärer" Kt sc. 55 "Särskilda konton i banker" - provision för penningöverföring beaktas;

Dr. c. 91 "Övriga inkomster och utgifter", underkonto "Övriga utgifter" Kt sc. 76 "Avräkningar med olika gäldenärer och borgenärer" - provisionen för överlåtelsen ingår i övriga utgifter.

För dokumentbekräftelse av de transaktioner som utförs inom bokföring och skatteredovisning är det nödvändigt att ha en operatörsrapport om omsättningen på en elektronisk plånbok eller ett konto” 1.

En liknande åsikt delas av den ledande konsulten för redovisning och beskattning av Baker Tilly Rusaudit LLC E. N. Deeva: "Så här kommer transaktionerna att se ut när du använder elektroniska pengar:

Dr. c. 55 "Särskilda konton i banker", underkonto "Elektroniska pengar" Kt sch. 51 "Avräkningskonto" - påfyllning av en elektronisk plånbok;

Dr. c. 55 "Särskilda konton i banker", underkonto "Elektroniska pengar" Kt sch. 62 "Förlikningar med köpare och kunder" - mottagande av elektroniska pengar från köpare;

Dr. c. 55 "Särskilda konton i banker", underkonto "Elektroniska pengar" Kt sch. 90, underkonto "Intäkter" - intäkter från detaljhandeln "2.

Elektroniska pengar är dock inte en faktisk valuta, utan bara dess elektroniska värde. Ett elektroniskt betalningssystem är ett icke-kontant betalningssystem där avräkningar görs genom betalning från en elektronisk plånbok via en EPS-operatör. En elektronisk plånbok är i huvudsak ett virtuellt konto i ett specifikt elektroniskt betalningssystem. Avräkningar i EPS görs med hjälp av speciella elektroniska pengar inom systemet, därför, enligt författarnas åsikt, är denna redovisningsmetod ganska kontroversiell, även om ett antal specialister erbjuder detta speciella alternativ för redovisning av elektroniska pengar, med hänvisning till deras definition. i lag nr 161-FZ: "elektroniska kontanter - kontanter som tidigare tillhandahållits av en person (personen som tillhandahållit medlen) till en annan person, med hänsyn till information om mängden medel som tillhandahållits utan att öppna ett bankkonto (skyldig person ), för att uppfylla de monetära skyldigheterna för den person som tillhandahållit medlen till tredje part och för vilka den person som tillhandahållit medlen har rätt att överföra

1 Antonov D. Elektroniska betalningsmedel // Konsult. 2013. Nr 3.

2 Deeva E. N. Skattenyanser vid handel med varor

webbutik // Rysk skattebud. 2014. Nr 4.

beställningar uteslutande med användning av elektroniska betalningsmedel” 3.

Anhängare av den tredje metoden förlitar sig på bestämmelserna i Ryska federationens civillag (Ryska federationens civillag): elektroniska pengar är inte pengar i den mening som definieras av Ryska federationens civillag. Därför redovisning av dessa medel på kontot. 55 "Särskilda konton" strider mot principen om finansiella rapporters tillförlitlighet. EPS-operatören är inte ett kreditinstitut, utan utför mellanhandstransaktioner mellan säljaren och köparen för avvecklingar. Med tanke på detta bör pengarna på EPS-operatörens konto (i en elektronisk plånbok) återspeglas med kontot. 76 "Avräkningar med olika gäldenärer och borgenärer" med öppnandet av ett särskilt underkonto "Settlements in EPS". Eftersom medlen i den elektroniska plånboken inte är avsedda för någon specifik transaktion, är det mer logiskt att spegla dem i de finansiella rapporterna inte som en del av andra fordringar, utan att presentera dem på raden "Övriga omsättningstillgångar" i balansräkningen.

Under de senaste åren har betalning för varor, olika verk och tjänster via Internet blivit allt mer populärt, eftersom denna metod sparar tid, är enkel att använda och prisvärd. När de skrivs in i EPS omvandlas kontanter och icke-kontanta pengar till elektroniska betalningsmedel, som endast fungerar inom detta system. Det vill säga, i själva verket är elektroniska pengar inte pengar i ordets traditionella bemärkelse. Det är viktigt att komma ihåg att endast rubeln är lagligt betalningsmedel, obligatoriskt för godkännande till nominellt värde i hela Ryska federationen. Betalningsmedlet med vilket den elektroniska plånboken fylls på, som nämnts ovan, är bara pengars elektroniska värde. De riktiga pengarna förblir hos operatören av EPS, det vill säga när man gör betalningar via EPS, finns det ingen rörelse av riktiga pengar, företagets elektroniska pengar

3 Om det nationella betalningssystemet: federal lag nr 161-FZ av den 27 juni 2011.

växlas mot riktiga i slutet av transaktionen genom operatörens partnerbanker.

Företaget kan skapa en elektronisk plånbok för sig själv som juridisk person i enlighet med Part 3 of Art. 7 i lag nr 161-FZ endast genom överföring från ditt bankkonto.

Exempel. Zarya Limited Liability Company (LLC) har registrerat en elektronisk plånbok. För att städa produktionslokalerna bestämde vi oss för att köpa 10 set arbetskläder i webbutiken med hjälp av en elektronisk plånbok. Kostnaden för en uppsättning är 1 062 rubel, inklusive moms - 162 rubel. 11 000 rubel matades in i systemet. Provisionen för att lägga in pengar i systemet är 0%, för att överföra beloppet till en onlinebutik - 1,5%.

Följande poster görs i redovisningen för Zarya LLC:

Dr. c. 76 "Avräkningar med olika gäldenärer och borgenärer" Kt sc. 51 "Avräkningskonton" - 11 000 rubel. - pengar sätts in i systemet via en bank;

Dr. c. 10 "Material" Set med sc. 76 "Förlikningar med olika gäldenärer och borgenärer" - 9 000 rubel. - 10 uppsättningar arbetskläder beaktades;

Dr. c. 19 "Mervärdesskatt på förvärvade värden" Kt sc. 76 "Förlikningar med olika gäldenärer och borgenärer" - 1 620 rubel. - reflekterad mervärdesskatt (moms) från kostnaden för 10 uppsättningar arbetskläder;

Dr. c. 68 "Beräkningar för skatter och avgifter", underkonto "Beräkningar för moms" Kt sch. 19 "Moms på förvärvade värdesaker" - 1 620 rubel. - Moms på kostnaden för 10 set arbetskläder är avdragsgill.

Enligt villkoren i avtalet betalas systemoperatören en provision på 159,30 rubel. (10 620 rubel x 1,5%);

Dr. c. 10 "Material" Set med sc. 76 "Förlikningar med olika gäldenärer och borgenärer" -

135 rub. - provisionen ingår i priset för 10 uppsättningar arbetskläder;

Dr. c. 19 "Mervärdesskatt på förvärvade värden" Kt sc. 76 "Bosättningar med olika gäldenärer och borgenärer" - 24,3 rubel. - reflekterad moms från kommissionen.

Dr. c. 68 "Beräkningar för skatter och avgifter", underkonto "Beräkningar för moms" Kt sch. 19 "Moms på förvärvade värdesaker" - 159,3 rubel. – Moms från provisionen är avdragsgill.

Således kan vi dra slutsatsen att det finns ett behov av att utveckla metodologiska rekommendationer för redovisning av elektroniska pengar, som aktivt används i deras verksamhet av ryska företag.

Bibliografi

1. Antonov D. Elektroniska betalningsmedel // Konsult. 2013. Nr 3.

2. Deeva E. N. Skattenyanser vid handel med varor genom en webbutik // Rysk skattebud. 2014. Nr 4.

3. Ryska federationens civillag (del ett): federal lag nr 51-FZ av den 30 november 1994.

4. Ryska federationens civillag (del två): federal lag nr 14-FZ av den 26 januari 1996.

5. Ryska federationens skattelag (del ett): federal lag nr 146-FZ daterad 31 juli 1998.

6. Ryska federationens skattelag (del två): federal lag nr 117-FZ daterad 5 augusti 2000.

7. Om det nationella betalningssystemet: Federal lag av den 27 juni 2011 nr 161-FZ.

8. Om bekämpning av legalisering (tvättning) av intäkter från brott och finansiering av terrorism: federal lag nr 115-FZ av den 07.08.2001.

9. Vid godkännande av kontoplanen för redovisning av finansiell och ekonomisk verksamhet hos organisationer och instruktioner för dess tillämpning: order från Rysslands finansministerium daterad 2000-10-31 nr 94n.

Skicka ditt goda arbete i kunskapsbasen är enkelt. Använd formuläret nedan

Studenter, doktorander, unga forskare som använder kunskapsbasen i sina studier och arbete kommer att vara er mycket tacksamma.

Postat på http://www.allbest.ru/

Volgograd State Technical University

Problem med säkerheten vid användning av elektroniska pengar

Studerande

Shkarupelova Anna Sergeevna

Volgograd

Den ryska lagen "Om det nationella betalningssystemet" innehåller följande definition av elektroniska pengar - det här är medel som tidigare tillhandahållits av en person (personen som tillhandahållit medlen) till en annan person, med hänsyn till information om mängden medel som tillhandahålls utan att öppna ett bankkonto (skyldig person) , för att uppfylla de monetära skyldigheterna för den person som tillhandahållit medlen till tredje part och för vilken den person som tillhandahållit medlen har rätt att överföra order uteslutande med hjälp av elektroniska betalningsmedel. Samtidigt, medel som tas emot av organisationer som är engagerade i professionell verksamhet på värdepappersmarknaden, clearingverksamhet och (eller) verksamhet för att förvalta investeringsfonder, investeringsfonder och icke-statliga pensionsfonder och redovisa information om mängden medel som tillhandahålls utan öppning betraktas inte som elektroniska pengar bankkonto i enlighet med lagstiftningen som styr dessa organisationers verksamhet.

Begreppet "elektroniska pengar" är relativt nytt och appliceras ofta på ett brett utbud av betalningsinstrument som bygger på innovativa tekniska lösningar. Konsekvensen av detta är avsaknaden av en enda, globalt erkänd definition av elektroniska pengar, som entydigt skulle definiera deras ekonomiska och juridiska väsen.

Elektroniska pengar kännetecknas av en intern motsägelse - å ena sidan är de ett betalningsmedel, å andra sidan emittentens skyldighet, som måste uppfyllas i traditionella icke-elektroniska pengar. En sådan paradox kan förklaras med hjälp av en historisk analogi: vid en tidpunkt betraktades sedlar också som en förpliktelse som skulle betalas i mynt eller ädelmetaller. Uppenbarligen kommer elektroniska pengar med tiden att vara en av varianterna av formen av pengar (mynt, sedlar, icke-kontantpengar och elektroniska pengar). Det är också uppenbart att centralbanker i framtiden kommer att ge ut elektroniska pengar, precis som de nu slår mynt och trycker sedlar.

En vanlig missuppfattning är identifieringen av elektroniska pengar med icke-kontanta pengar.

Allt fler rapporter började dyka upp om stöld av elektroniska pengar, vars säkerhet, som det visade sig, var ganska sämre.

För det första talar vi om ett system av risker som varje ägare av en elektronisk plånbok är förknippad med. Det beror på metoden för lagring av elektronisk valuta och teknik för informationsöverföring. Först och främst är ägarna av elektroniska plånböcker oroade över hur operativa risker löses, det vill säga riskerna förknippade med ett fel i betalningssystemet. Trots att den mänskliga faktorn i elektroniska pengars funktion minimeras, är det han som orsakar rädslor förknippade med operativa risker. Fel på denna nivå leder till ekonomiska förluster. Och intrång i säkerhetssystemet i e-plånböcker bidrar till att problem uppstår på varje parts nivå - deltagaren.

En betydande plats upptas också av bedrägeri i samband med användning av elektroniska pengar. Farliga är ändringar i information om en elektronisk plånbok vid betalning för tjänster på World Wide Web, obehörig vägran att betala för en tillhandahållen tjänst och transaktioner under falskt namn.

Om vi talar om problemen med genomförandet, som också finns, så kan vi rapportera följande.

Centralbankerna i de flesta stater är mycket försiktiga med utvecklingen av elektroniska pengars cirkulation. De ser det främsta hotet i okontrollerade utsläpp, samt risken för ett stort antal möjliga övergrepp.

Det finns många kontroversiella frågor angående införandet av elektroniska pengar. Införandet av elektroniska valutor väcker ett antal frågor, såsom fundamentalt olösta problem med skatteuppbörd, emissionssäkerhet, bristande utsläpps- och cirkulationsstandarder, elektroniska icke-fiat-pengar, oro över användningen av elektroniska betalningssystem för penningtvätt.

Ganska komplex teknik används för cirkulation av elektroniska pengar, och affärsbanker är inte alltid villiga och kapabla att självständigt utveckla nya produkter.

De främsta anledningarna till bankernas ovilja att utveckla projekt relaterade till elektroniska pengar är:

1. Behovet av att finansiera utveckling, vars frukter kan användas av konkurrenter.

2. Svårigheter att samarbeta med andra banker för att dela kostnaderna för innovativ utveckling.

3. kannibalisering av redan befintliga bankprodukter med nya;

4. Brist på kvalificerade specialister i sin egen personal;

5. osäkerhet om utläggarnas tillförlitlighet.

Mot bakgrund av problem med genomförandet av "elektroniska pengar"-projekt av affärsbanker dyker det upp många små projekt och nystartade företag på marknaden, vars huvudproblem för tillfället är:

1. Den verkliga marknaden för "elektroniska pengar" är extremt liten;

2. Prioriterad inriktning av lagstiftningen på området för betalningssystem till banksektorn.

3. Tillsynsmyndigheternas ovilja att släppa in företag "inte banker" på marknaden för betalningssystem;

4. ett stort antal konkurrerande och dåligt orienterade tekniker för sina konsumenter och bristen på standarder.

Trots det faktum att elektroniska kontanter potentiellt ger en hel del positiva effekter, såsom användarvänlighet och integritet, lägre tillhörande avgifter, nya möjligheter för näringslivet med överföring av finansiell och ekonomisk aktivitet till Internet, finns det många kontroversiella frågor angående införandet av elektroniska pengar.

Dessutom väcker skapandet och driften av elektroniska valutor ett antal ytterligare frågor relaterade till beskattning och förfaranden för penningtvätt. Många stater är också oroade över problemet med sekretess och eventuellt läckage av personuppgifter om deras medborgare.

Vid användning av elektroniska pengar kan även negativa makroekonomiska effekter uppträda: som växelkursinstabilitet, brist på verkligt monetärt stöd. Det vill säga, det kan finnas en möjlighet att mängden virtuella pengar någon gång kommer att överstiga mängden riktiga pengar.

Även problem med användningen av elektroniska pengar kan uppstå på grund av deras likviditet, uttryckt i värdet av riktiga pengar, samt de skyldigheter som åläggs emittenten (liknande de problem som uppstår vid användning av värdepapper).

Hotet är också gömt i programvaran för innehavaren av elektroniska pengar. Om den är skadad kan den vara känslig för virus och andra attacker "utifrån". Detsamma gäller användningen av impopulära och lite spridda elektroniska system: bedrägeri kan komma över under transaktioner och påverka det elektroniska penningsystemets funktion, vilket eliminerar alla tillgängliga medel. Det farligaste är dock risken för att inkräktare ska tränga in i e-pengarsystemet. Med hjälp av modern teknik kan bedragare inte bara "råna" ägaren av en elektronisk plånbok, utan också förfalska internetmedel.

Nackdelar med elektroniska pengar:

1. brist på väletablerad rättslig reglering - många stater har ännu inte beslutat om sin entydiga inställning till elektroniska pengar;

2. Trots utmärkt portabilitet behöver elektroniska pengar särskilda lagrings- och cirkulationsverktyg;

3. Liksom i fallet med kontanter, när den elektroniska penningbäraren är fysiskt förstörd, är det omöjligt att återställa det monetära värdet för ägaren;

4. det finns inget erkännande - utan speciella elektroniska enheter är det omöjligt att enkelt och snabbt bestämma vilken typ av föremål, mängd etc.;

5. De metoder för kryptografiskt skydd som används för att skydda system för elektroniska pengar har ännu inte en lång historia av framgångsrik drift.

6. Teoretiskt sett kan berörda parter försöka spåra betalarnas personuppgifter och cirkulationen av elektroniska pengar utanför banksystemet.

7. säkerhet (skydd mot stöld, förfalskning, valörbyte, etc.) - inte bekräftad av stor spridning och oproblematisk historia;

8. Stöld av elektroniska pengar är teoretiskt möjlig, med hjälp av innovativa metoder, med otillräcklig mognad av skyddstekniker.

Bedrägerierna som finns i det traditionella betalningssystemet kommer sannolikt att finnas i framtidens föreslagna system. Frågan om att säkerställa säkerheten och sekretessen för avvecklingar som använder elektroniska pengar kan effektivt lösas genom utveckling av speciallagstiftning och utveckling av enhetliga standarder för säkra avvecklingar.

Att lösa dessa problem tar tid och mycket ansträngning. Först måste du använda säkra enheter, kodningsinformation och användaridentifikation. För det andra bör du arbeta med att ständigt uppdatera de databaser som används och restriktioner för användningen av e-pengar.

För det tredje är det nödvändigt att skapa en viss rättslig ram och övervaka användningen och behandlingen av användaruppgifter. På ett eller annat sätt pågår arbetet i denna riktning redan, och det är möjligt att säkerheten för att använda elektroniska pengar efter ett tag kommer att vara mycket högre än den är nu.

riskplånbok för elektroniska pengar

Bibliografi

1. Bankverksamhet: Lärobok / Ed. O. I. Lavrushina. -- M.: Finans och statistik, 2004. 120 sid.

2. Plastkort i Ryssland. Samling. Comp. A. A. Andreev, A. G. Morozov, D. A. Ravkin. M.: Bankcenter. 2003.s. 51.

3. Klausul 18 i artikel 3 i Ryska federationens federala lag nr 161-FZ "Om det nationella betalningssystemet" daterad 27 juni 2011.

Visas på Allbest.ur

Liknande dokument

Konceptet, typerna och systemet för elektroniska pengar. Analys av det finansiella läget för CJSC Bank Russian Standard. Verksamhet som betjänas av elektroniska pengar. Problem och möjligheter för att säkerställa att de fungerar. Rekommendationer för utveckling av elektroniska pengar i banken.

avhandling, tillagd 2014-08-13

Begreppet elektroniska pengar, deras allmänna egenskaper och särdrag, cirkulationsområden och specifika användningsområden. Bedömning av fördelar och nackdelar med att använda denna form av kontanta betalningar, historien och huvudstadierna för deras ursprung och utveckling.

uppsats, tillagd 2014-11-05

Värdet av elektroniska pengar som finansiella instrument, deras inverkan på det monetära systemet. Statlig reglering av marknaden för elektroniska pengar, deras säkerhet och beskattning. Jämförelse av moderna betalningssystem i Ryska federationen på Internet.

terminsuppsats, tillagd 2011-10-21

Studiet av de teoretiska aspekterna av utvecklingen av elektronisk bankverksamhet i Ryssland, innebörden av denna tjänstemetod, dess effektivitet och tillstånd. Analys av elektroniska produkter från affärsbanker. Utsikter för användning av elektronisk bankverksamhet i OJSC Alfa-Bank.

terminsuppsats, tillagd 2014-10-24

Metallisk, nominalistisk och kvantitativ teori om pengar, deras utveckling under moderna förhållanden. Pengars väsen, former och funktioner. Principer för organisation av monetär cirkulation. Mål och modeller för penningpolitik som tillämpas av Rysslands centralbank.

terminsuppsats, tillagd 2016-03-09

Betalningsbankkortens roll i det moderna systemet för penningcirkulation. Införande av elektroniska betalningar och hantering av icke-kontanta betalningar. Utveckling av praktiska rekommendationer för att förbättra systemet för cirkulation av bankbetalningskort i Ryska federationen.

avhandling, tillagd 2015-11-12

Penningcirkulationens väsen, dess ämnen. Skapande av pengar av affärsbanker i Ukraina genom den monetära multiplikatorn. Lagen om penningcirkulation. Att bestämma mängden inköp eller betalningsmedel. Beräkning av cirkulationshastigheten för pengar.

test, tillagt 2014-11-16

Tekniska möjligheter för kontantavräkningar utan användning av pengar. Funktionsmekanismen för systemet för elektroniska betalningar, användningen av plastkort. Kundens banksystem. Återbetalning av elektroniska banktjänster.

presentation, tillagd 2014-10-16

Moderna system för elektronisk överföring av pengar i Ryssland. Typer av penningöverföringar: post, bank, elektroniska penningsystem. Översättningspriset är föremål för restriktioner. Grundläggande villkor och provision för Blitz-överföringar, som är giltiga 2013.

terminsuppsats, tillagd 2014-01-14

Malyutinskiy Banks ledande position i systemet med liknande i Ryssland. Det geografiska lägets inflytande på accelerationen av penningomsättning, kostnadsminskning, lönsamhetsökning. Principer och metoder för att hantera stora summor pengar. Offentliga stadsbanker.