সম্পত্তি কর্তনের জন্য ঘোষণা 3-NDFL পূরণ করা

সম্পত্তি কাটছাঁটের জন্য 3-NDFL ঘোষণাপত্র পূরণ করা অন্যান্য কর কাটছাঁট পাওয়ার সময় ঘোষণা ফাইল করার স্কিম থেকে আলাদা। আমাদের উপাদান থেকে একটি ঘোষণা ফাইল করার অ্যালগরিদম এবং ব্যক্তিগত আয়কর গণনা করার সূত্র, সেইসাথে সম্পত্তি কাটছাঁট পাওয়ার জন্য একটি 3-ব্যক্তিগত আয়কর ঘোষণা পূরণ করার একটি উদাহরণ শিখুন।

কে এবং কখন একটি সম্পত্তি কর্তনের জন্য আবেদন করতে পারেন

একটি সম্পত্তি কর্তন হল একজন করদাতার জন্য একটি সুযোগ:

- পূর্বে বাজেটে স্থানান্তরিত ব্যক্তিগত আয়করের একটি অংশ ফেরত দিন;

- মোটেও ট্যাক্স প্রদান করবেন না বা এর আকার হ্রাস করবেন না।

যে ব্যক্তি ব্যক্তিগত সম্পত্তির সাথে কিছু কারসাজি করেছে সে সম্পত্তি ছাড় পেতে পারে, যেমন:

- সম্পত্তি বিক্রয়;

- একটি বাড়ি কেনা;

- আবাসন নির্মাণের জন্য জমি অধিগ্রহণ এবং (বা) এই নির্মাণ বাস্তবায়ন;

- রাষ্ট্র বা পৌরসভার প্রয়োজনের জন্য একটি সম্পত্তি ক্রয় চুক্তির উপসংহার।

একজন ব্যক্তি সম্পত্তি ছাড়ের উপর নির্ভর করতে পারেন:

- 13% হারে ব্যক্তিগত আয়কর সাপেক্ষে আয়ের আইনী উৎস থাকা;

- সম্পত্তির মালিক (কেনা বা বিক্রি);

- যারা তাদের নিজস্ব খরচে বা ধার করা অর্থের বিনিময়ে অর্জিত আবাসনের জন্য অর্থ প্রদান করেছেন;

- যিনি 3-NDFL ঘোষণাটি পূরণ করেছেন এবং ট্যাক্স কর্তৃপক্ষের কাছে পাঠিয়েছেন (সহায়ক কাগজপত্র এবং ট্যাক্স ফেরতের জন্য একটি আবেদন সংযুক্ত)।

নিম্নলিখিত বিভাগগুলি 3-ব্যক্তিগত আয়কর পূরণ করার সূক্ষ্মতা এবং সূক্ষ্মতা প্রকাশ করবে এবং এমন পরিস্থিতিতে ট্যাক্স গণনা করবে যেখানে একটি সম্পত্তি কর্তন পাওয়া যায়।

গুরুত্বপূর্ণ! 03.10.2018 তারিখের ফেডারেল ট্যাক্স সার্ভিস নং ММВ-7-11 / এর আদেশ থেকে 2018-এর ঘোষণা একটি নতুন ফর্মে জমা দিতে হবে [ইমেল সুরক্ষিত]আপনি ফর্ম ডাউনলোড করতে পারেন.

আমাদের ফোরামে, আপনি 3-ব্যক্তিগত আয়কর ঘোষণা পূরণ করার সময় আপনার যে কোনো বিষয়ে পরামর্শ করতে পারেন। উদাহরণস্বরূপ, চিকিৎসার জন্য কীভাবে স্বাধীনভাবে একটি 3-ব্যক্তিগত আয়কর ঘোষণা পূরণ করতে হয় সে সম্পর্কে আমরা আমাদের অভিজ্ঞতা শেয়ার করি।

সম্পত্তি বিক্রয় এবং 3-ব্যক্তিগত আয়কর (পূরণের উদাহরণ)

একজন ব্যক্তির জন্য একটি 3-NDFL ঘোষণা ফাইল করার প্রয়োজন দেখা দেয় যদি সে:

- তার সম্পত্তি বিক্রয় থেকে আয় প্রাপ্ত;

- শিল্পে প্রতিষ্ঠিত তার চেয়ে কম বিক্রিত সম্পত্তির মালিক। 217.1 এবং আর্টের অনুচ্ছেদ 17.1। রাশিয়ান ফেডারেশন MSVI এর ট্যাক্স কোডের 217 (সম্পত্তির মালিকানার সর্বনিম্ন সময়কাল)।

ট্যাক্স কোড সম্পত্তি বিক্রি করার সময় 2 ধরনের সম্পত্তি ছাড়ের জন্য প্রদান করে:

- 1 মিলিয়ন রুবেল (রিয়েল এস্টেট বিক্রি করার সময়);

- 250 000 ঘষা। (অন্যান্য সম্পত্তি বিক্রি করার সময়)।

ঘোষণার নিবন্ধন 3-NDFL:

- বাধ্যতামূলক যদি সম্পত্তির মালিকানার মেয়াদ MSVI-এর চেয়ে কম হয় (এর বিক্রয় থেকে প্রাপ্ত আয়ের পরিমাণ নির্বিশেষে);

- সম্পত্তির মালিকানার শুরু থেকে বিক্রির জন্য MSVI-এর বেশি পাস করা হলে (অনুচ্ছেদ 217-এর 17.1 অনুচ্ছেদ, 228 অনুচ্ছেদের 1 ধারার উপ-অনুচ্ছেদ 2, রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 229 ধারার ধারা 4) প্রয়োজন হয় না।

MSVI এর সংজ্ঞার বৈশিষ্ট্যগুলি চিত্রটিতে দেখানো হয়েছে:

3-ব্যক্তিগত আয়কর ইস্যু করবেন কিনা তা বের করতে, উদাহরণগুলি সাহায্য করবে।

উদাহরণ 1

তুমানভ এ.এ. 2013 সালে একটি অ্যাপার্টমেন্ট কিনেছিলেন। 2019 সালে, তিনি এটি 5,243,000 রুবেলে বিক্রি করেছিলেন। সময়সীমা:

- অধিগ্রহণ — 01/01/2016 পর্যন্ত;

- মালিকানা - 3 বছরের বেশি।

উপসংহার: Tumanov A.A.-কে 3-ব্যক্তিগত আয়কর ফাইল করার এবং ব্যক্তিগত আয়কর দিতে হবে না।

উদাহরণ 2

সিডোরোভা জি ই সেপ্টেম্বর 2018 সালে 3,200,000 রুবেলের জন্য ডিসেম্বর 2015 সালে বেসরকারী একটি অ্যাপার্টমেন্ট বিক্রি করেছিল।

সময়সীমা:

- মালিকানা অধিগ্রহণ — 01/01/2016 পর্যন্ত;

- মালিকানা - 3 বছরের কম।

উপসংহার: সিডোরোভা জিই-কে 3-ব্যক্তিগত আয়কর জমা দিতে হবে এবং কর দিতে হবে।

উদাহরণ 3

টোকারেভ এস জি ডিসেম্বর 2017 সালে একটি গাড়ি কিনেছিলেন, যা তিনি 2018 সালের সেপ্টেম্বরে 240,000 রুবেলে বিক্রি করেছিলেন।

শর্তাবলীর গণনা: গাড়িটি 10 মাসের জন্য মালিকানাধীন ছিল। (3 বছরের কম)।

Tokarev S. G. কীভাবে 3-ব্যক্তিগত আয়কর পূরণ করেন, আমরা পরবর্তী বিভাগে বলব।

একটি গাড়ি বিক্রি করার সময় 3-ব্যক্তিগত আয়কর পূরণ করা

আমরা একটি সম্পত্তি কর্তন সহ 3-NDFL ঘোষণা পূরণ করতে পূর্ববর্তী বিভাগের উদাহরণ 3 থেকে ডেটা ব্যবহার করি।

উদাহরণ 3 (চলবে)।

Tokarev S. G. 3-NDFL এর গঠন অধ্যয়ন করেন এবং এই সিদ্ধান্তে উপনীত হন যে তাকে নিম্নলিখিত ঘোষণাপত্রগুলি পূরণ করতে হবে:

- নামপত্র;

- অধ্যায় 1;

- অধ্যায় 2;

- সংযুক্তি 1;

- আবেদন 6।

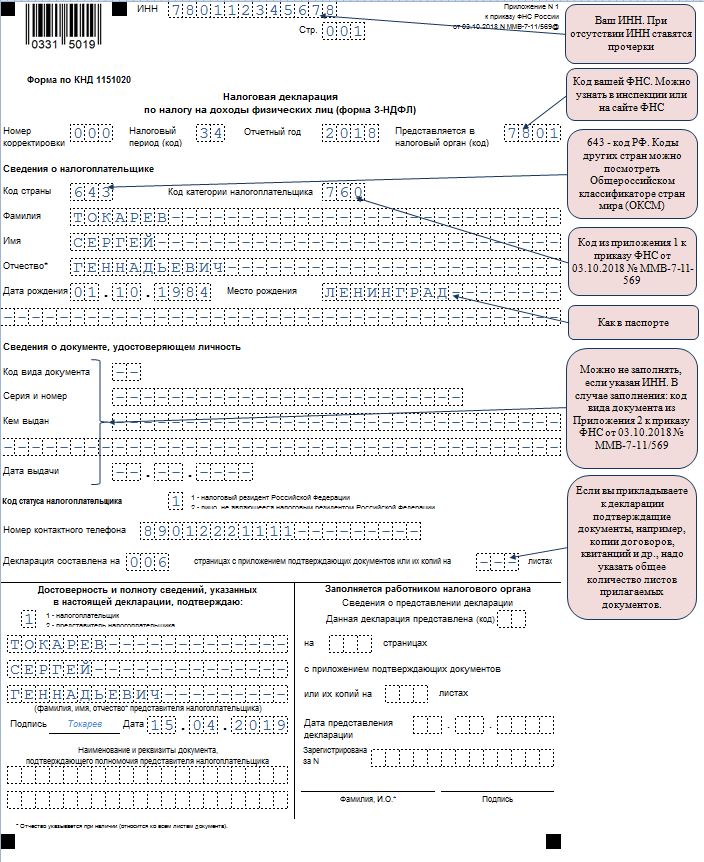

ধাপ 1. টোকারেভ শিরোনাম পৃষ্ঠা থেকে ঘোষণাটি পূরণ করতে শুরু করেছেন। এখানে তিনি সামঞ্জস্যের সংখ্যা নির্দেশ করেছেন (প্রাথমিক ঘোষণার জন্য - 0), পুরো নাম, জন্ম তারিখ এবং স্থানের ডেটা, টোকারেভ এস.জি. এর নাগরিকত্ব এবং পাসপোর্ট এবং পূরণের জন্য প্রস্তাবিত ক্ষেত্রগুলিতে অন্যান্য প্রয়োজনীয় তথ্য।

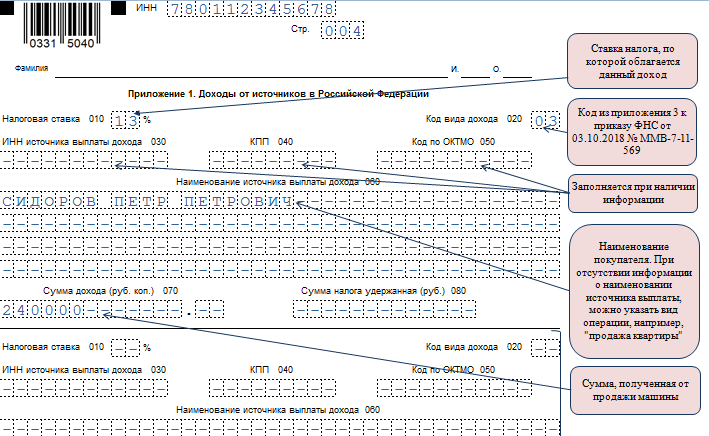

আরও ডেটা এন্ট্রির জন্য, Tokarev S. G. বিক্রয় চুক্তি থেকে গাড়ি ক্রেতা সম্পর্কে তথ্য ব্যবহার করেছেন:

- পৃষ্ঠা 060-এ আয় প্রদানের উৎস সম্পর্কে তথ্য প্রবেশ করানো হয়েছে - গাড়ির ক্রেতা। যেহেতু ক্রেতা একজন ব্যক্তি, টোকারেভ এস জি শুধুমাত্র তার পুরো নাম নির্দেশ করেছেন।

- আয় তথ্য:

- লাইন 020-এ, মান 03 হল আয় কোড, যার মানে হল অন্যান্য সম্পত্তি বিক্রি;

- লাইন 070 - 240,000 - গাড়ির বিক্রয় থেকে প্রাপ্ত পরিমাণ।

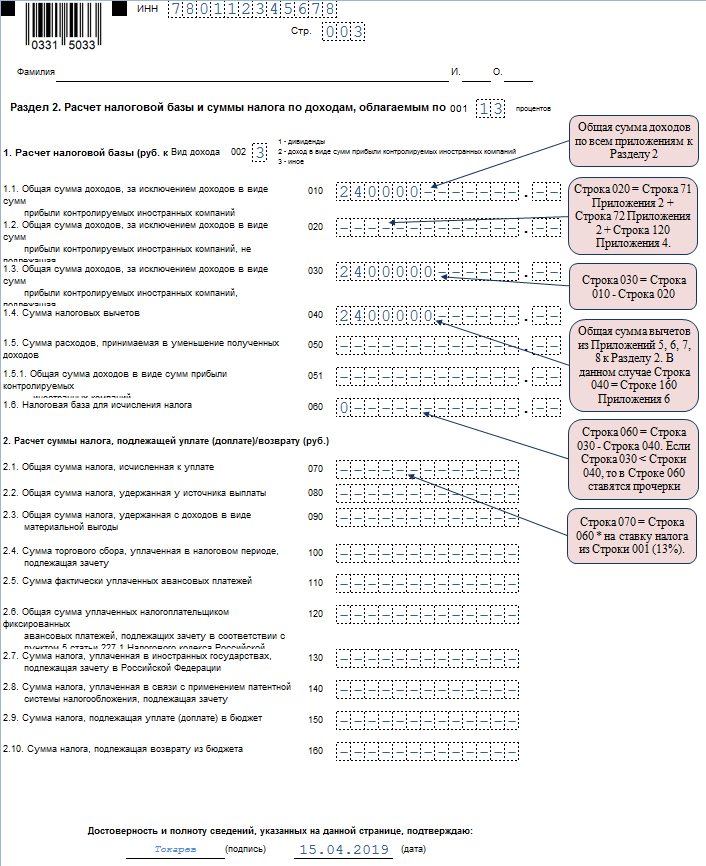

ধাপ 4. এই ধাপে, টোকারেভ বিভাগ 2 পূরণ করেছেন, 010 পৃষ্ঠায় গাড়ির জন্য প্রাপ্ত পরিমাণ এবং 040 পৃষ্ঠায় সম্পত্তি কাটার পরিমাণ নির্দেশ করে।

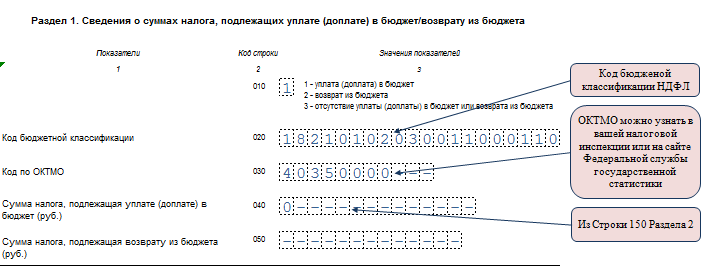

ধাপ 5. যেহেতু প্রদেয় করের পরিমাণ শূন্য, বিভাগ 1 টোকারেভ পৃষ্ঠা 050-এ এবং KBK এবং OKTMO-এর পৃ. 020 এবং 030-এ 0 মান নির্দেশ করেছেন।

সম্পত্তি কর্তনের জন্য কি কি নথি প্রয়োজন

বিবেচিত উদাহরণ থেকে টোকারেভ এস.জি.-এর জন্য, সম্পত্তি ছাড় পাওয়ার জন্য 3-NDFL-এর সাথে সংযুক্ত নথির তালিকায় 3টি আইটেম রয়েছে:

- পাসপোর্টের একটি অনুলিপি (ব্যক্তিগত তথ্য এবং নিবন্ধন সহ পৃষ্ঠাগুলি);

- গাড়ী বিক্রয় চুক্তির একটি অনুলিপি;

- পেমেন্ট নথির কপি।

যখন একজন ব্যক্তি রিয়েল এস্টেট কেনার সময় সম্পত্তি ছাড় পাওয়ার দাবি করে, তখন 3-এনডিএফএল ঘোষণার নথির তালিকা সম্পত্তির ধরন এবং এর অধিগ্রহণের ফর্মের উপর নির্ভর করে ভিন্ন হবে (উদাহরণের জন্য চিত্রটি দেখুন):

করদাতার একটি অতিরিক্ত নথির প্রয়োজন হতে পারে - কর কর্তৃপক্ষের কাছ থেকে একটি বিশেষ বিজ্ঞপ্তি যা একজন ব্যক্তির সম্পত্তি কর্তনের অধিকার নিশ্চিত করে (বিজ্ঞপ্তি ফর্মটি 14.01.2015 তারিখের রাশিয়ার ফেডারেল ট্যাক্স সার্ভিসের আদেশ দ্বারা অনুমোদিত হয়েছিল। ММВ-7- 11/ [ইমেল সুরক্ষিত]), যদি:

- রিয়েল এস্টেটের ক্রয় বা নতুন নির্মাণের খরচ (লক্ষ্যযুক্ত ঋণ পরিশোধের সুদের অর্থ প্রদান সহ) - এই ধরনের পরিস্থিতিতে একটি সম্পত্তি কর্তনের জন্য উপপাড়ায় প্রদান করা হয়। 3-4 পৃ. 1 শিল্প। রাশিয়ান ফেডারেশনের ট্যাক্স কোডের 220;

- একজন ব্যক্তি তাদের কাজের জায়গায় সম্পত্তি ছাড় পেতে চায় (রাশিয়ান ফেডারেশনের ট্যাক্স কোডের ধারা 8, অনুচ্ছেদ 220)।

একটি বিজ্ঞপ্তি পেতে, আপনাকে অবশ্যই একটি আবেদন এবং সমর্থনকারী নথি সহ বাসস্থানের জায়গায় পরিদর্শকের সাথে যোগাযোগ করতে হবে।

একটি বিজ্ঞপ্তি পেতে কী কী নথির প্রয়োজন হবে, করদাতার কাজের জায়গায় কোন মাস থেকে এবং কী পরিমাণ সম্পত্তি কর্তন করা হবে, দেখুন।

সম্পত্তি ক্রয় এবং বিক্রি করার সময় ব্যক্তিগত আয়কর গণনার জন্য সূত্র

সম্পত্তি কেনার সময় ব্যক্তিগত আয়করের হিসাব

রিয়েল এস্টেট কেনার সময়, করদাতা বাজেট থেকে ব্যক্তিগত আয়করের কিছু অংশ ফেরত দিতে পারেন। বাজেট (ব্যক্তিগত আয়কর রিটার্ন) থেকে ফেরত দেওয়া ট্যাক্স গণনা করার জন্য আদর্শ সূত্রগুলি নিম্নরূপ:

1. ধার ছাড়াই অর্জিত সম্পত্তি:

ব্যক্তিগত আয়কর রিটার্ন = PH × 13%, যদি PH ≤ 2 মিলিয়ন রুবেল,

ব্যক্তিগত আয়কর রিটার্ন = 2,000,000 রুবেল। × 13% \u003d 260,000 রুবেল, যদি pH > 2 মিলিয়ন রুবেল,

যেখানে РН হল নতুন নির্মাণ বা আবাসন ক্রয়ের জন্য করদাতার খরচ;

2 মিলিয়ন রুবেল - সম্পত্তি অর্জনের সময় সর্বাধিক সম্পত্তি ছাড়।

2. রিয়েল এস্টেট কেনার জন্য একটি লক্ষ্যযুক্ত ঋণ (ক্রেডিট) ব্যবহার করা হয়েছিল:

ব্যক্তিগত আয়কর % = RP × 13%, যদি RP ≤ 3 মিলিয়ন রুবেল,

ব্যক্তিগত আয়কর % = 3,000,000 রুবেল। × 13% = 390,000 রুবেল, RP > 3 মিলিয়ন রুবেল,

যেখানে ব্যক্তিগত আয়কর % হল টার্গেট লোনের (ক্রেডিট) উপর সুদ প্রদানের পরে ফেরত দেওয়া ব্যক্তিগত আয়করের পরিমাণ;

RP - প্রদত্ত সুদের খরচ;

3 মিলিয়ন রুবেল - সর্বাধিক সম্পত্তির সুদের ছাড় (যদি লক্ষ্য লোনটি 2014 সালের আগে প্রাপ্ত হয়, সম্পত্তির সুদের কর্তন আইনত উপরের সীমা দ্বারা সীমাবদ্ধ নয়)।

3. রিয়েল এস্টেট আংশিকভাবে মাতৃত্ব মূলধন দ্বারা প্রদান করা হয়:

ব্যক্তিগত আয়কর রিটার্ন = (RN - MK) × 13%, যদি (RN - MK) ≤ 2 মিলিয়ন রুবেল,

ব্যক্তিগত আয়কর রিটার্ন = 2,000,000 রুবেল। × 13% \u003d 260,000 রুবেল, যদি (RN - MK) > 2 মিলিয়ন রুবেল,

যেখানে MK হল রিয়েল এস্টেট কেনার জন্য ব্যয় করা প্রসূতি মূলধন তহবিল।

সম্পত্তির জন্য তহবিল দিয়ে অর্থ প্রদান করা হলে ট্যাক্স গণনা করতে একটি অনুরূপ সূত্র ব্যবহার করা হয়:

- নিয়োগকর্তা;

- বাজেট;

- অন্যান্য ব্যক্তি

4. রিয়েল এস্টেট সংশ্লিষ্ট পক্ষের কাছ থেকে ক্রয় করা হয়েছিল - এই পরিস্থিতিতে, রিয়েল এস্টেটের মূল্য নির্বিশেষে ব্যক্তিগত আয়কর ফেরত দেওয়া সম্ভব হবে না, যেহেতু এই পরিস্থিতিতে করদাতার সম্পত্তি কাটার কোনও অধিকার নেই। নিম্নলিখিত ব্যক্তিরা করদাতার সাথে পরস্পর নির্ভরশীল হিসাবে স্বীকৃত (রাশিয়ান ফেডারেশনের ট্যাক্স কোডের ধারা 105.1):

- তার পিতামাতা (দত্তক পিতামাতা);

- তার সন্তান (দত্তক নেওয়া শিশু সহ);

- তার পত্নী (স্ত্রী);

- তার ভাই এবং বোন;

- তার অভিভাবক (অভিভাবক) এবং ওয়ার্ড।

সম্পত্তি বিক্রি করার সময় ব্যক্তিগত আয়করের হিসাব

প্রদেয় ব্যক্তিগত আয়কর (ব্যক্তিগত আয়কর upl) নিম্নলিখিত সূত্র দ্বারা নির্ধারিত হয়:

1. জমির প্লট, আবাসিক ভবন, অ্যাপার্টমেন্ট, রুম, বাগানবাড়ি, গ্রীষ্মকালীন কটেজ, সেইসাথে উল্লিখিত সম্পত্তির শেয়ার বিক্রি থেকে প্রাপ্ত আয়:

ব্যক্তিগত আয়কর upl \u003d (CIT - 1,000,000 রুবেল) × 13%, যদি CIT > 1 মিলিয়ন রুবেল,

ব্যক্তিগত আয়কর upl = 0, যদি DPT ≤ 1 মিলিয়ন রুবেল,

যেখানে DPN - রিয়েল এস্টেট বিক্রি থেকে আয়;

1 মিলিয়ন রুবেল - রিয়েল এস্টেট বিক্রি করার সময় রাশিয়ান ফেডারেশনের ট্যাক্স কোড দ্বারা অনুমোদিত সর্বাধিক সম্পত্তি কর্তন।

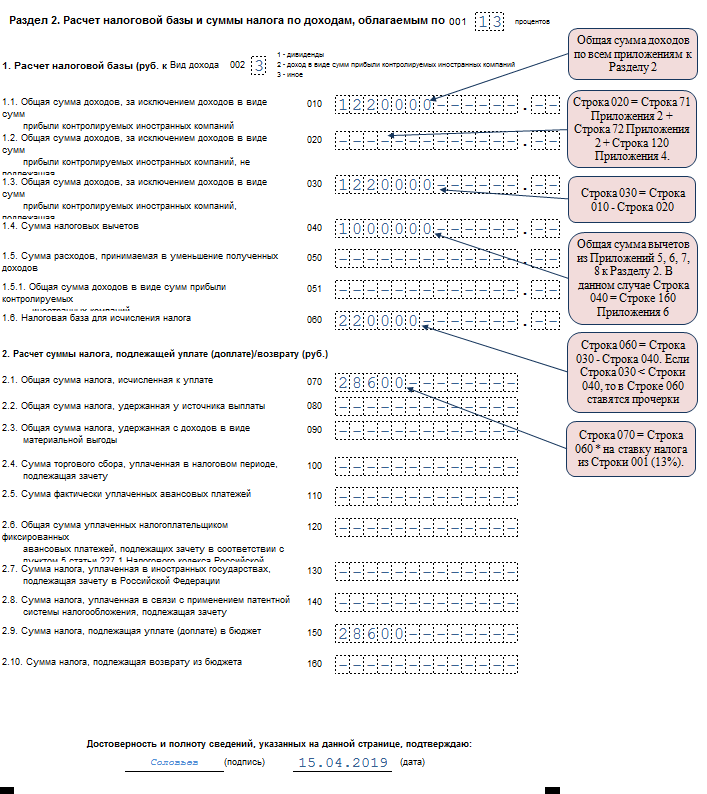

উদাহরণ 1

Solovyov A.P. 2018 সালে 1,220,000 রুবেলে একটি অ্যাপার্টমেন্ট বিক্রি করেছিল। 3-এনডিএফএল ঘোষণায়, তিনি 1,220,000 রুবেল পরিমাণে একটি আয় প্রতিফলিত করেছেন। এবং 1 মিলিয়ন রুবেল পরিমাণে একটি সম্পত্তি বাদ। প্রদেয় ব্যক্তিগত আয়কর সূত্র দ্বারা গণনা করা হয়েছিল:

ব্যক্তিগত আয়কর upl \u003d (1,220,000 রুবেল - 1,000,000 রুবেল) × 13% \u003d 28,600 রুবেল।

উদাহরণ 2

2018 সালে Vasilyeva T.N. ক্রেতার কাছ থেকে 643,000 রুবেল পেয়েছে। একটি কুটির বিক্রয়ের জন্য একটি চুক্তির অধীনে. তিনি একটি 3-এনডিএফএল ঘোষণা দাখিল করেছেন, প্রাপ্ত আয় (643,000 রুবেল) এবং একই পরিমাণে একটি সম্পত্তি কর্তন নির্দেশ করে। এই লেনদেন থেকে তাকে ব্যক্তিগত আয়কর দিতে হবে না (643,000 রুবেল ≤ 1 মিলিয়ন রুবেল)।

2. অন্যান্য সম্পত্তি (গাড়ি, গ্যারেজ বা অন্যান্য আইটেম) বিক্রি থেকে প্রাপ্ত আয়:

ব্যক্তিগত আয়কর upl \u003d (DPI - 250,000 রুবেল) × 13%, যদি DPI > 250,000 রুবেল হয়,

ব্যক্তিগত আয়কর upl = 0 যদি DPI ≤ 250,000 রুবেল,

যেখানে ডিপিআই - অন্যান্য সম্পত্তি বিক্রয় থেকে আয়;

250 000 ঘষা। - অন্যান্য সম্পত্তি বিক্রি করার সময় রাশিয়ান ফেডারেশনের ট্যাক্স কোড দ্বারা অনুমোদিত সর্বাধিক সম্পত্তি কর্তন।

উদাহরণ 3

দুই ভাই, স্টেপান এবং আন্দ্রে তুমানভ, 2018 সালে তাদের গাড়ি আপডেট করার সিদ্ধান্ত নিয়েছিলেন। নতুন গাড়ি কেনার আগে, তারা তাদের পুরানো গাড়ি বিক্রি করে:

- 523,000 রুবেলের জন্য। (স্টেপান),

- 182,000 রুবি (এন্ড্রু)।

প্রদেয় ব্যক্তিগত আয়কর গণনা করার সময়, তারা নিম্নলিখিত সূত্রগুলি ব্যবহার করেছিল:সম্পত্তি কর্তনের আবেদনের দ্বিতীয় বছর: 3-NDFL-এর বারবার ঘোষণা

রিয়েল এস্টেট ক্রয়ের পরিস্থিতির জন্য যখন সম্পত্তি কাটছাঁট বেশ কয়েক বছর ধরে প্রয়োগ করা যেতে পারে তখন পরিস্থিতি সাধারণ। উদাহরণস্বরূপ, যদি 3-ব্যক্তিগত আয়কর দাখিলের সময়কালের জন্য করদাতার আয় থেকে (ব্যক্তিগত আয়কর 13% করযোগ্য) থেকে আটকে রাখা ব্যক্তিগত আয়করের পরিমাণ 260,000 রুবেলের কম হয়, তবে অব্যবহৃত ব্যালেন্সের অধিকার কর্তনের মেয়াদ শেষ হয় না, তবে পরবর্তী সময়ে স্থানান্তরিত হয়।

উদাহরণ

স্ট্যাম্পার Lakhtina E.B. 2017 সালে সেকেন্ডারি হাউজিং মার্কেটে 1,760,000 রুবেলে একটি অ্যাপার্টমেন্ট কিনেছিলেন। নির্দিষ্ট সময়ের জন্য, ব্যক্তিগত আয়কর = 81,120 রুবেল তার বেতন থেকে বাজেটে স্থানান্তরিত হয়েছিল। বাজেট থেকে ফেরত দিতে হবে ব্যক্তিগত আয়করের পরিমাণ:

- ক্রয় মূল্য থেকে গণনা করা হয়েছে: 1,760,000 রুবেল। × 13% = 228,800 রুবেল;

- ফেরত দেওয়া সম্ভব (2015 এর জন্য): 81,120 রুবেল।

ব্যক্তিগত আয়করের ভারসাম্য, যা পরবর্তী সময়ে বাজেট থেকে ফেরত দেওয়া যেতে পারে: 228,800 - 81,120 \u003d 147,680 রুবেল।

2018 সালে, E.B. Lakhtina খণ্ডকালীন অন্য একটি কোম্পানিতে অতিরিক্ত চাকরি পেয়েছিলেন। 2018 এর শেষে, 2 নিয়োগকর্তার কাছ থেকে প্রাপ্ত বেতন থেকে বাজেটে ব্যক্তিগত আয়কর স্থানান্তরিত হয়েছে 127,000 রুবেল। - Lakhtina E. B. পরিদর্শনে আবার 3-NDFL এবং অন্যান্য প্রয়োজনীয় নথি জমা দিয়ে বাজেট থেকে এই পরিমাণ ফেরত দিতে পারে (2018 সালের জন্য শংসাপত্র 2-NDFL, ব্যক্তিগত আয়কর ফেরতের জন্য আবেদন, আবাসন কেনার বিষয়টি নিশ্চিতকারী নথি)।

20,680 রুবেল পরিমাণে কর্তনের ভারসাম্য। (147,680 - 127,000) Lakhtina E. B. 2019 এর শেষে ফিরে আসবে যদি সে আবার ট্যাক্স অফিসে প্রয়োজনীয় কাগজপত্র জমা দেয়।

ফলাফল

একটি সম্পত্তি কর্তনের ব্যবহার আপনাকে বাজেট থেকে (রিয়েল এস্টেট কেনার সময়) ব্যক্তিগত আয়কর ফেরত দিতে বা প্রদেয় আয়কর হ্রাস করতে দেয় (সম্পত্তি বিক্রি করার সময়)।

সম্পত্তি কাটার জন্য 3-NDFL ঘোষণাটি পূরণ করার সময়, একজন ব্যক্তিকে অনেক সূক্ষ্মতা (সম্পত্তির মালিকানার সময়কাল, সর্বাধিক অনুমোদিত ছাড়, ইত্যাদি) বিবেচনা করতে হবে, সেইসাথে সহায়ক নথিগুলির একটি প্যাকেজ সংগ্রহ করতে হবে (2 -এনডিএফএল শংসাপত্র, একটি রিয়েল এস্টেট ক্রয় এবং বিক্রয় চুক্তি, একটি গ্রহণযোগ্যতা এবং সম্পূর্ণ আবাসন নির্মাণ স্থানান্তর ইত্যাদি)।