ইউনিফাইড সোশ্যাল ট্যাক্স কী - বস্তু, করের বিষয় এবং ইউএসটি বিলুপ্তি

গ্রীষ্মকালীন কটেজ এবং গাড়ির সমস্ত মালিকদের সাথে পরিচিত। সকল কর্মজীবী নাগরিকদের দ্বারা আয়কর প্রদান করা হয়, কিন্তু তারা UST কি তা হয়তো জানেন না।

একীভূত সামাজিক কর কি?

ইউএসটি-এর নামেই, এর সারমর্ম এনক্রিপ্ট করা হয়েছে - এটি একটি সামাজিক কর। সংক্ষিপ্ত রূপ ইউএসটি একক সামাজিক করের জন্য দাঁড়িয়েছে। এগুলি রাজ্য স্তরে পেনশন এবং সামাজিক সুরক্ষার জন্য তহবিল সংগ্রহের লক্ষ্যে কাটা।

এই ট্যাক্স লেভিগুলি কর্মক্ষম জনসংখ্যার থেকে কর্তনযোগ্য ছিল না, তহবিল এবং সংস্থার খরচে UST প্রদান করা হয়েছিল। করের হার একই ছিল - মজুরি তহবিলের 26%। এই পরিমাণ মজুরি থেকে বাদ দেওয়া হয়নি, শ্রমিকরা নিজেরাই একটি ভিন্ন কর দিয়েছে।

UST এর পরিবর্তে নতুন কর

ইউনিফাইড সোশ্যাল ট্যাক্স 01.01.2010 থেকে বিলুপ্ত করা হয়েছিল।এখন একই উদ্দেশ্যে তিনটি রাষ্ট্রীয় সংস্থাকে অর্থ প্রদান করার কথা। এই 3টি ভিন্ন কাঠামো:

- রাশিয়ান ফেডারেশনের পেনশন তহবিল (পিএফআর)।

- রাশিয়ান ফেডারেশনের সামাজিক বীমা তহবিল (এফএসএস)।

- রাশিয়ান ফেডারেশনের বাধ্যতামূলক চিকিৎসা বীমা তহবিল (FOMS)।

প্রথমে, এই 3টি তহবিলের সম্মিলিত হার UST-এর সমান ছিল, কিন্তু জানুয়ারী 2011-এ একবারে 2টি তহবিলে অর্থপ্রদানের পরিমাণ বৃদ্ধি পেয়েছে৷ পরবর্তীতে, অর্থপ্রদানের শতাংশ সামান্য হ্রাস করা হয়েছিল, তবে তারা সামাজিক করের মোট হার কমানোর পরে আগের 26%-এর সমান হয়নি - 30%।

এই ভিডিওটি আপনাকে বলবে যে ইউনিফাইড সোশ্যাল ট্যাক্সের মধ্যে কোন ছাড়গুলি অন্তর্ভুক্ত করা হয়েছে:

নিয়ন্ত্রক প্রবিধান

ইউএসটি-এর আইনি নিয়ন্ত্রণ বিভিন্ন স্তরে আনুষ্ঠানিক করা হয়েছিল।

- সামাজিক করের বাধ্যতামূলক প্রকৃতি রাশিয়ান ফেডারেশনের সংবিধানে সরবরাহ করা হয়েছে। এই নথিটিই প্রধান, আইনী ক্রিয়াকলাপের প্রথম স্তর দখল করে।

- এছাড়াও প্রথম স্তরে রয়েছে রাশিয়ান ফেডারেশনের শ্রম (TK), ট্যাক্স (NK) এবং সিভিল কোড (CC)।

- ফেডারেল আইনগুলিও প্রবিধানের প্রথম স্তরের অন্তর্গত। ইউনিফাইড সোশ্যাল ট্যাক্স 1 জানুয়ারী, 2001-এ 5 আগস্ট, 2000-এর ফেডারেল আইন নং 118 অনুসারে চালু করা হয়েছিল। এই ফর্মে, সামাজিক কর প্রদান 9 বছর স্থায়ী হয়েছিল। 24 জুলাই, 2009-এর ফেডারেল আইন নং 212 অনুসারে, UST অন্যান্য অর্থপ্রদান দ্বারা প্রতিস্থাপিত হয়েছিল, যা 1 জানুয়ারী, 2010 থেকে শুরু হয়েছিল।

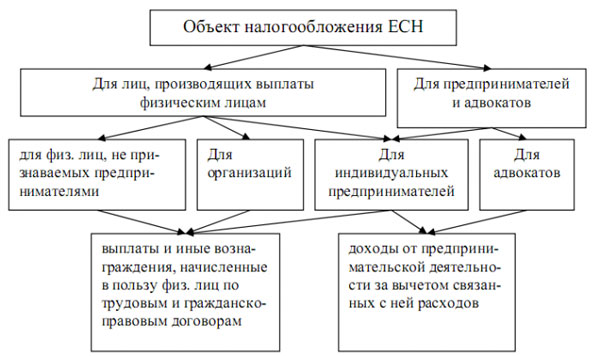

ট্যাক্সের অবজেক্ট

- অধীন প্রথম গ্রুপের ইউনিফাইড সামাজিক করের বস্তুএকটি ভিন্ন প্রকৃতির কর্মসংস্থান চুক্তির অধীনে আয় এবং এককালীন চুক্তির অধীনে অর্থ প্রদান বোঝা যায়। এছাড়াও, নাগরিক আইন চুক্তির অধীনে পারিশ্রমিকের উপর UST ধার্য করা হয়েছিল যা পরিষেবার জন্য অর্থপ্রদান বা নির্দিষ্ট আয়ের সাথে যে কোনও কাজের কার্য সম্পাদনকে বোঝায়। সম্পত্তি বা সম্পত্তির জন্য চুক্তিগুলি ইউএসটি করের বিষয় ছিল না।

- ইউএসটি অবজেক্টের দ্বিতীয় গ্রুপএছাড়াও আয় বোঝায়, তবে এটি ব্যক্তিগত অনুশীলনকে বোঝায়। এটি একটি ব্যক্তিগত ব্যবসা বা একটি ভিন্ন প্রকৃতির পেশাদার কার্যকলাপ পরিচালনায় খরচ বাদ পরে অবশিষ্ট তহবিল.

এছাড়াও ট্যাক্স সুবিধা ছিল, আয়ের একটি সম্পূর্ণ বিভাগকে UST প্রদান থেকে অব্যাহতি দেওয়া হয়েছিল:

- ব্যক্তিগত স্বেচ্ছাসেবী বীমা চুক্তির অধীনে অর্থপ্রদান

- করমুক্ত সরকারী ক্ষতিপূরণ এবং সুবিধা

- কাজের সময় ব্যবহার না করা ছুটির জন্য বরখাস্তের উপর ক্ষতিপূরণ

- তাদের কর্মীদের জন্য স্বেচ্ছাসেবী চিকিৎসা বীমার চুক্তির অধীনে বীমা প্রিমিয়াম।

ইউএসটি অবজেক্ট

করের বস্তুর পরিমাণ সময়কাল দ্বারা নির্ধারিত হয়েছিল।

- ক্লাসিক ট্যাক্স সময়কাল 1 ক্যালেন্ডার বছরের একটি সময়ের জন্য বরাদ্দ করা হয়েছিল।

- এছাড়াও 3টি রিপোর্টিং সময়সীমা ছিল - 1 ত্রৈমাসিক, অর্ধ বছর এবং বছরের প্রথম 3 ত্রৈমাসিক৷

ইউএসটি ফেরত নিয়ে আইনি পরামর্শ এই ভিডিওতে দেওয়া হয়েছে:

বিষয়

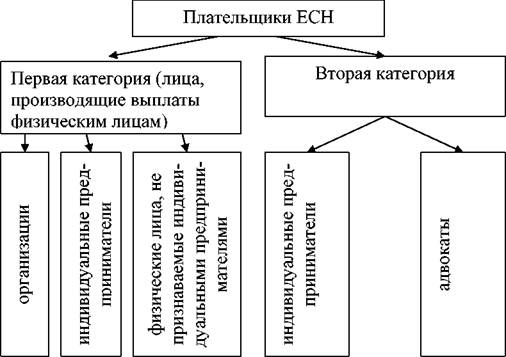

ইউনিফাইড সোশ্যাল ট্যাক্স প্রদানকারীদের 2টি গ্রুপে বিভক্ত করা হয়েছিল।

- প্রথমএকটি স্বতন্ত্র উদ্যোক্তা দ্বারা কার্যকলাপ বাহিত কিনা নির্বিশেষে, মজুরি প্রাপ্ত কর্মীদের সঙ্গে সত্তা ছিল.

- দ্বিতীয় দলের কাছেব্যক্তিগত অনুশীলন ব্যক্তিদের অন্তর্ভুক্ত. এর মধ্যে রয়েছে আইনজীবী, নোটারি এবং অন্যান্য স্ব-নিযুক্ত করদাতা। প্রায়শই এই জাতীয় সংস্থাগুলি সমান্তরালভাবে প্রথম শ্রেণীর অর্থ প্রদানকারীও ছিল - তাদের ব্যক্তিগত অনুশীলনের জন্য এবং নিয়োগকৃত কর্মচারীদের বেতন প্রদানের জন্য কর দেওয়া হয়েছিল। একটি উদাহরণ হতে পারে একজন ডাক্তারের অফিসে একজন প্রশাসক বা নোটারিতে একজন সচিব।

ইউএসটি এর বিষয়

গুরুত্বপূর্ণ সূক্ষ্মতা

2017 সালে, তারা আবার ইউএসটি ফেরত নিয়ে কথা বলতে শুরু করে। প্রাথমিকভাবে, ট্যাক্স গণনা সহজ করার জন্য এটি চালু করা হয়েছিল, আপনাকে নথি জমা দিতে এবং একটি প্রতিষ্ঠানে তহবিল স্থানান্তর করার অনুমতি দেয়। 2010 সালে, সিদ্ধান্ত নেওয়া হয়েছিল যে এটি কর সংগ্রহের ক্ষেত্রে অলাভজনক ছিল, তাই ইউএসটি 3টি তহবিলে বিভক্ত ছিল। এখন ইউএসটি ফরম্যাটে ট্যাক্সেশন মডেলে ফিরে আসার বিষয়টি এখনও উন্মুক্ত। এই সিস্টেমের প্রত্যাবর্তনের বিষয়ে একটি সক্রিয় আলোচনা 2016 সালে শুরু হয়েছিল, যদিও 2015 সালে UST বিন্যাসে সামাজিক কর প্রদান না করার সিদ্ধান্ত নেওয়া হয়েছিল।

একটি একক সামাজিক করের ধারণাটি বেশ কয়েক বছর ধরে পুরানো হয়ে গেছে, কিন্তু এমনকি হিসাবরক্ষকরা এখনও 3টি রাষ্ট্রীয় সংস্থাকে UST অর্থপ্রদানের কথা বলছেন। সামাজিক কর প্রদানকে কী বলা হয় তা বিবেচ্য নয় - তারা পেনশন এবং অন্যান্য সরকারী সুবিধা প্রদানের দিকে যায়।

তাত্ত্বিকভাবে, ইউএসটি-তে প্রত্যাবর্তন বেশ সম্ভব, এই পরিমাপটি এখন সরকার দ্বারা একটি বিরোধী সংকট পরিমাপ হিসাবে বিবেচনা করা হচ্ছে। এটি 2017 সালের মাঝামাঝি সময়ে স্পষ্ট হবে, কিন্তু যদি UST ফেরত দেওয়া হয়, তাহলে উচ্চ মজুরি সহ লোকেদের জন্য হার বৃদ্ধি ইতিমধ্যেই প্রদান করা হয়েছে। এ পর্যন্ত, প্রতি বছর আয়ের 796 হাজার রুবেল ছাড়িয়ে একটি পরিমাণ ঘোষণা করা হয়েছে।

এটি শুধুমাত্র অপেক্ষা করা এবং ইউএসটি আসলেই ফেরত দেওয়া হবে কিনা তা খুঁজে বের করা বাকি।