Ledning av projekt för förbättring och utveckling av företaget. Projektekonomistyrning

När du har bestämt vilka resurser som behövs för projektet, priset och den erforderliga mängden för var och en av dem, har du ett behov av pengar.

Låt oss lämna djupa beräkningar till finansiärer. Du och jag måste kunna ge dem en uppgift och förstå resultatet av beräkningar. Här huvudfrågor, som intresserar chefen.

Hur mycket pengar behöver vi och när?

Har vi råd?

Var får man tag på de saknade medlen: moderbolaget, andra projekt, attraktion av externa investerare, lån?

När kommer vi att återbetala de medel som investerats i projektet?

När når vi den planerade vinstvolymen?

Naturligtvis är ett projekt alltid till viss del en riskabel händelse. Ur ekonomisk synvinkel är det därför bara meningsfullt om dess avkastning överstiger den vi kan få genom att investera i relativt riskfria instrument, som inlåning i stora statliga banker.

De två grundläggande dokumenten i projektekonomistyrning är uppskattningen och budgeten.

Projektuppskattning- en lista över projektkostnader uppdelade per post.

Exempel. Uppskattning för reparation av en tvårumslägenhet i huset i P-44T-serien i kategorin "Premium class" (exklusive materialkostnad) i c.u.

| Lägga parkettskiva | 38,5 | M 2 | 346,5 | |

| Sockelanordning | m/n | |||

| Keramiska klinkergolv i köket | 9,6 | m 2 | 201,6 | |

| Omfattande reparation av badrum ("nyckelfärdig") med byte av väggarna i badrummet (priset beror på projektets fullhet) | PCS | |||

| Omfattande byte av elektriska ledningar i hela lägenheten med installation av en elektrisk panel (kostnaden beror på projektets fullhet) | 51,3 | m 2 | 1795,5 | |

| Komplett byte av radiatorer | PCS | |||

| Dörrinstallation (värde upp till $300) | PCS | |||

| Installation av slagdörrar (upp till $300) | - | PCS | - | |

| Komplex installation av sluttningar (putsning, kittning med polering, målning) | 15,7 | m/n | 251,2 | |

| Byte av fönsterbrädor (installation av nya) | 5,2 | m/n | ||

| Total | 10563,9 |

Budget- ett dokument som representerar ett schema över planerade utgifter och inkomster, fördelat på poster inom ramen för projektet. Den största skillnaden mellan budgeten och uppskattningen är närvaron av inte bara utgifterna utan också inkomstdelen, samt en uppdelning efter perioder.

Budgetexempel:

Konferensbudget

| № | Artikel | 1 oktober | 2 oktober | 3 oktober | Den 4:e oktober | Total |

| Sponsorbidrag | ||||||

| Medlemsbidrag | ||||||

| Total inkomst (1+2) | ||||||

| Souvenirer för deltagare | ||||||

| Betalning för lokalen | ||||||

| Betalning av utrustning | ||||||

| Middagar | ||||||

| kaffe rast | ||||||

| Totala kostnader (4+5+6+7+8) | 140D | |||||

| Vinst (9-3) | ||||||

| Bruttovinst |

Generaldirektör för MegaCon LLC Andreev A.N.

Chefsrevisor 000 MegaCon Karaseva B.C.

Vi är också intresserade kassaflödesplan (DDS, nettokassaflöde, nettokassaflöde, kassaflöde) 1 efter projekt.

1 Exemplet är hämtat från www.profitd.ru.

1 Se avsnitt 4.1.2 Projektets livscykel.

Hur bildas den?

Innan vi får reda på det behöver vi en term,

Nettonuvärde- NPV)- Mängden diskonterade intäkter minus diskonterade kostnader som erhållits varje år under projektets löptid.

EXEMPEL 60. Sergey Baguzin, biträdande direktör för utveckling av ett stort IT-företag:”Affären har många dimensioner. Ägaren börjar som regel med handlaren. I analogi med mekanik (en gren av fysiken) kan vi säga att vinsthantering är affärsverksamhetens första dimension (endimensionella rymden). När verksamheten utvecklas kommer ägaren (chefen) vidare att förstå vikten av att hantera ekonomi, personal, verksamhet, kvalitet... Ett flerdimensionellt utrymme uppstår. Ju fler dimensioner en chef kan hantera, desto mer kompetent är han.

Vad betyder "rabatterat"? Faktum är att pengarnas värde förändras över tiden: som regel minskar det. Dollarn idag och dollarn för 10 år sedan (för att inte tala om början av 1900-talet) har helt olika vikt. Rabatterad - betyder "att ta hänsyn till förändringen i pengars värde över tiden."

I korta projekt (vanligtvis upp till 3 år) kan förändringen av pengarnas värde försummas 1 . I resten måste vi ta hänsyn till det. Först måste du definiera diskonteringsränta. Det bestäms av företagets finansiärer. Om du har ett litet företag och du gör alla beräkningar själv, kan du fokusera på den takt med vilken du faktiskt kan placera dina pengar, till exempel i Sberbank.

Diskonterar beloppet i 1000 c.u. med 10 %:

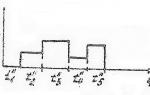

I exemplet nedan antas att inkomst- och utgiftssiffrorna redan har beaktats med hänsyn tagen till diskontering (bild 40). NPV-beräkningsexempel

| Period | Kommande | Konsumtion | NPV | Kumulativ NPV |

| -50 | -50 | |||

| O | -800 | -850 | ||

| -500 | -1350 | |||

| -450 | -1800 | |||

| -1670 | ||||

| -1200 | ||||

| -50 | ||||

Det är NPV med en kumulativ summa som plottas vertikalt på DDS-diagrammet. Investeraren är intresserad av följande huvudsakliga projektinställningar 1 .

NPV, som visar hur mycket pengar vi kommer att tjäna på projektet.

PI (lönsamhetsindex, lönsamhetsindex)- beloppet av intäkter från projektet, dividerat med beloppet av kostnaderna för projektet.

РВР (återbetalningstid, återbetalningstid), de där. den period efter vilken vi kommer att återbetala våra pengar som investerats i projektet. Vanligtvis beräknas det med hänsyn till diskontering.

IRR (intern avkastning, intern avkastning)- diskonteringsränta

där NPV är lika med noll 2 .

Om du jämför IRR med någon norm, till exempel med marknadsräntor för att attrahera lån eller med avkastningen på projekt som antagits i företaget, då låter IRR-värdet dig avgöra om det analyserade projektet ger en acceptabel effektivitet i användningen av finansiella resurser.

| År | ||||||||

| Koefficient | 1,000 | 0,90S | 0,826 | 0,751 | 0,683 | 0,621 | 0,564 | 0,513 |

| Belopp idag | 1000,00 | 909,09 | 326,45 | 751,31 | 683,01 | 620,92 | 564,47 | 513,16 |

Det vill säga att värdet på 1 000 USD som tagits emot eller spenderats under det sjunde året av projektgenomförandet är lika med värdet av 51 - 3,16 USD under basperioden (inledande).

Rabattkoefficienter för olika kurser och perioder kan antingen beräknas oberoende eller bestämmas från speciella tabeller som finns i finansiella referensböcker.

Innan vi tar hänsyn till ett visst belopp i den framtida perioden i beräkningarna måste vi alltså multiplicera det med koefficienten för denna period. Detta låter dig mer realistiskt bedöma återbetalningstiden och vinsten för projektet.

1 Även om vissa företag överväger rabatter även inom ett år: en fråga om nödvändig noggrannhet och arbetskostnader.

EXEMPEL 61. Sergey Baguzin, biträdande direktör för utveckling av ett stort IT-företag:"Vi är en distributör och använder IRR (i Excel är detta en funktion av IRR - intern avkastning) som den främsta indikatorn på effektiviteten av produktföretagsledning. Fantastiskt rymlig indikator! Det är känsligt för nästan alla ledningseffekter som syftar till att öka effektiviteten i distributionen: en ökning av uppskov med lån, en minskning av fordringar, en minskning av lagersaldon, en ökning av försäljningsmarginaler ... "

1 Jag ger medvetet förenklade definitioner. För en fördjupad studie av ämnet, se specialen

litteratur.

2

Jag förstår att definitionen inte är helt klar. Men hans förklaring ligger utanför bokens ram. Sök i vän

stokers.

Figur 40. Beräkning av NPV: efter år och efter år med ackumulerad summa

Naturligtvis beror indikatorerna som beskrivs ovan på siffrorna som ligger till grund för beräkningarna: fasta och rörliga kostnader för projektet, beräknad försäljningsvolym etc.

Om du är en investerare i något projekt, måste den som vänder sig till dig för pengar ge dig inte bara ovanstående indikatorer, utan också med framstegen i deras beräkning, såväl som siffrorna som ligger till grund för dem. Och du och ditt team måste kontrollera dem. Här behöver du inte bara en finansiär, utan också en marknadsförare och eventuellt andra specialister, till exempel inom ekonomisk säkerhet.

ÖVNING 54

Utveckla en utökad budget för ditt projekt (med de viktigaste posterna). Skapa ett kassaflödesdiagram.

Hur passar det dig?

Företagsekonomi

Ämne: Ekonomisk förvaltning av ett företag på exemplet med Sfera LLC

Introduktion

Kapitel 1. Ekonomi och finansiell mekanism

1.1 Finansiella funktioner och koncept

1.2 Finansiell mekanism för företagsledning

1.3 Principer och källor för finansieringsbildning

kapitel 2

2.1 Företagsekonomistyrningssystem

2.2 Metoder för att förbättra Sfera LLCs ekonomiska ledningssystem

Slutsats

Bibliografi

Introduktion

Marknadsekonomin, med all mångfald av modeller som är kända för världens praxis, kännetecknas av att det är en socialt orienterad ekonomi, kompletterad med statlig reglering. Finanser spelar en stor roll både i själva strukturen av marknadsrelationer och i mekanismen för deras reglering av staten. De är en integrerad del av marknadsrelationerna och samtidigt ett viktigt verktyg för att genomföra statens politik. Därför är relevansen av ämnet: Organisationen av ekonomisk förvaltning av ett företag inom området för småföretag är viktigare än någonsin. det är nödvändigt att känna till finansernas natur väl, att på djupet förstå villkoren för deras funktion, att se sätt att använda dem till fullo för en effektiv utveckling av produktionen. I strukturen för den nationella ekonomins ekonomiska förbindelser intar företagens finanser den initiala, avgörande positionen, eftersom de tjänar huvudlänken i social produktion, där materiella och immateriella fördelar skapas och den övervägande massan av landets finansiella resurser är bildas.

Marknadsekonomin involverar bildandet och utvecklingen av företag av olika organisatoriska och juridiska former baserade på olika typer av privat egendom, uppkomsten av nya ägare - både enskilda medborgare och arbetskollektiv av företag. Den huvudsakliga typen av ekonomisk verksamhet är entreprenörskap - detta är ekonomisk verksamhet, d.v.s. verksamhet relaterade till produktion och försäljning av produkter, utförande av arbete, tillhandahållande av tjänster eller försäljning av varor som konsumenten behöver. Den har en regelbunden karaktär och kännetecknas dels av frihet att välja riktningar och verksamhetsmetoder, oberoende i beslutsfattande (naturligtvis inom ramen för lagar och moraliska normer), dels av ansvar för de beslut som fattas och deras konsekvenser. För det tredje utesluter inte denna typ av verksamhet risker, förluster och konkurser. Slutligen är entreprenörskap tydligt inriktat på att göra vinst, vilket under utvecklade konkurrensförhållanden också är att tillfredsställa sociala behov. Detta är den viktigaste förutsättningen och anledningen till intresse för resultaten av finansiell och ekonomisk verksamhet. Genomförandet av denna princip i praktiken beror inte bara på det oberoende som beviljas företag och behovet av att finansiera deras utgifter utan statligt stöd, utan också på den andel av vinsten som står kvar till företagets förfogande efter att ha betalat skatt. Dessutom är det nödvändigt att skapa en ekonomisk miljö där det är lönsamt att producera varor, göra vinst och minska kostnaderna. Under finansieringen av företaget förstås attraktionen av det kapital som är nödvändigt för att förvärva företagets fasta kapital och rörelsekapital, med andra ord att täcka behovet av kapital. Syftet med kursarbetet är att analysera företagets effektivitet på exemplet LLC "Sphere", för att se hur ekonomiskt kompetent hanterar dess verksamhet. Målen med kursarbetet är att identifiera befintliga potentiella problem, produktions- och finansiella risker, för att bestämma inverkan av beslut på företagets slutliga resultat.

Kapitel 1. Ekonomi och finansiell mekanism

Funktioner och begreppet finans

Ett företags finanser är ett system av monetära relationer som uppstår som ett resultat av dess produktion och ekonomiska aktiviteter.

Företagens ekonomi ur en materiell synvinkel representerar företagens monetära ansamlingar eller finansiella resurser. Finansvetenskapen studerar inte resurser som sådana, utan relationer som uppstår genom bildandet och användningen av dessa resurser.

Den första bildningen av finansiella resurser sker vid tidpunkten för etableringen av företaget, när den lagstadgade fonden bildas. Dess källor, beroende på de organisatoriska och juridiska formerna för förvaltning, är: eget kapital, andelar av medlemmar i kooperativ, sektoriella finansiella resurser (med bibehållande av sektoriella strukturer), långfristiga krediter och budgetmedel. Värdet på det auktoriserade kapitalet visar mängden av dessa medel - fasta och cirkulerande - som investeras i produktionsprocessen.

Den huvudsakliga källan till finansiella resurser hos operativa företag är kostnaden för sålda produkter (tjänster som tillhandahålls), av vilka olika delar, i processen att distribuera intäkter, tar formen av kontanta intäkter och besparingar. Finansiella resurser bildas huvudsakligen från vinst (från huvud- och annan verksamhet) och avskrivningar.

Manifestationssfärer för ekonomiska relationer:

Relationer mellan företag för leverans av råvaror, material, komponenter, försäljning av produkter och tjänster.

Relationer mellan företag och banker som uppstår när man erhåller och återbetalar ett lån, när man köper och säljer utländsk valuta och när man betalar för banktjänster.

Relationer med försäkringsbolag och fastighets-, kommersiella och finansiella riskförsäkringsorganisationer.

Relationer med råvara, råvara, börser på verksamhet med produktionstillgångar.

Relationer med investeringsfonder och företag för investeringsplacering, privatisering.

Relationer med dotterbolag och dotterbolag.

Relationer med personal om utbetalning av löner, utdelningar, med aktieägare, om de inte är medlemmar i arbetskollektivet.

Relationer med skattemyndigheten vid betalning av skatt, med revisionsbyråer, med organisationer utanför budgeten.

Det gemensamma inslaget i de listade monetära relationerna är att de:

1. Uttryckt i monetära termer

2. Representera en uppsättning betalningar och kvitton

Ekonomifunktioner:

reproduktiv

Distribution

Kontrollera

Den reproduktiva funktionen består i att betjäna cirkulationen av fast och cirkulerande kapital med monetära resurser under ett företags kommersiella verksamhet på grundval av bildandet och användningen av kontantinkomst och sparande.

Distributionsfunktion - kärnan i denna funktion är att säkerställa de optimala proportionerna av fördelningen av vinster (inkomster) mellan företag och staten, mellan olika företagsfonder.

Kontrollfunktionen är finansiell kontroll över ett företags produktion och ekonomiska verksamhet i termer av konsumtion och utgifter för produktionsresurser, samt kontroll över ett företags förhållande till banker, staten och andra företag.

Företaget agerar som en juridisk person, vilket bestäms av en kombination av funktioner: isolering av egendom, ansvar för förpliktelser med denna egendom, närvaron av ett bankkonto och agerande för egen räkning. Isoleringen av egendom uttrycks genom närvaron av en oberoende balansräkning, som listar företagets egendom.

Ett företags finansiella relationer uppstår när, på monetär basis, bildandet av företagets egna medel, dess inkomster, lockandet av lånade källor för finansiering av ekonomisk verksamhet, fördelningen av inkomster som genereras som ett resultat av denna verksamhet, och deras användas för utveckling av företaget.

Organiseringen av ekonomisk verksamhet kräver lämpligt ekonomiskt stöd, dvs. startkapital, som bildas av bidrag från företagets grundare och har formen av auktoriserat kapital. Detta är den viktigaste källan till bildandet av egendomen hos något företag. Specifika metoder för att bilda det auktoriserade kapitalet beror på företagets organisatoriska - juridiska form.

När du skapar ett företag riktas det auktoriserade kapitalet till förvärv av anläggningstillgångar och bildande av rörelsekapital i det belopp som krävs för att bedriva normal produktion och ekonomisk verksamhet, det investeras i förvärv av licenser, patent, know-how, användningen av dessa är en viktig inkomstbringande faktor. Således investeras startkapitalet i produktionen, i vilken värde skapas, uttryckt som priset på sålda produkter. Efter försäljningen av produkter tar det en monetär form - formen av intäkter från försäljning av tillverkade varor, som krediteras företagets löpande konto.

Intäkter är ännu inte inkomster, utan en källa till ersättning för de medel som spenderas på produktion av produkter och bildandet av kontanta medel och finansiella reserver för företaget. Som ett resultat av användningen av intäkterna skiljer sig kvalitativt olika komponenter av det skapade värdet från det.

Först och främst beror detta på bildandet av en amorteringsfond, som bildas i form av värdeminskningsavdrag efter avskrivningen av anläggningstillgångar och immateriella tillgångar i form av pengar. En förutsättning för bildandet av en amorteringsfond är försäljning av tillverkade varor till konsumenten och mottagande av intäkter.

Eftersom den materiella basen för de skapade varorna består av råvaror, material, inköpta komponenter och halvfabrikat, är deras kostnad, tillsammans med andra materialkostnader, avskrivning av fasta produktionstillgångar, löner för arbetare, företagets kostnader för produktion av produkter, som har formen av kostnad. Tills intäkterna erhålls finansieras dessa kostnader från företagets rörelsekapital, som inte spenderas utan förs in i produktionen. Efter mottagandet av intäkterna från försäljningen av varor återställs rörelsekapitalet och de kostnader som företaget ådragit sig för produktion av produkter ersätts.

Kostnadsskillnaden i form av kostnad gör det möjligt att jämföra intäkterna från försäljningen av produkterna och de uppkomna kostnaderna. Meningen med att investera i produktionen av produkter är att få nettoinkomst, och om intäkterna överstiger kostnaden, får företaget det i form av vinst.

Vinst och avskrivningar är resultatet av cirkulationen av medel som investerats i produktionen och hänför sig till företagets egna finansiella resurser, som de förvaltar självständigt. Den optimala användningen av avskrivningar och vinst för det avsedda ändamålet gör att du kan återuppta produktionen på utökad basis.

Företaget har en rimlig...Kontrollera tillgångar företag på exempel OOO NPF Reaktiv

Sammanfattning >> ManagementEkonomi och kredit Finansiera och tillgodoräkna sig examensarbete påämne: " Kontrollera tillgångar företag (på exempel OOO NPF "... existerar företag olika sektorer av ekonomin och sfärer aktiviteten blir tillräckligt relevant på de...

Ekonomistyrning och dess roll i förvaltning finansiera organisationer på exempel OOO Vipax

Sammanfattning >> ManagementEkonomistyrning och dess roll i förvaltning finansiera organisationer på exempel OOO"Vipax" Protected Grade "__" ___________ ... ekonomistyrning i OOO Vipax 2.1. en kort beskrivning av företag Vipax verkar i sfär produktion och...

Funktioner i organisationen och förvaltning små företag (på exempel OOO CSoft Voronezh)

Examensarbete >> ManagementFunktioner i organisationen och förvaltning små företag (på exempel OOO CSoft Voronezh) ... information om den nya företag in i ministeriet finansiera RF att inkludera ... kvalitativa förändringar i sociala sfär baserad på djupgående förändringar i innehåll...

Skicka ditt goda arbete i kunskapsbasen är enkelt. Använd formuläret nedan

Studenter, doktorander, unga forskare som använder kunskapsbasen i sina studier och arbete kommer att vara er mycket tacksamma.

Det finns ingen HTML-version av verket ännu.

Du kan ladda ner arkivet över arbetet genom att klicka på länken nedan.

Liknande dokument

Affärsvärdering som en integrerad del av marknaden för finansiella tjänster och ett verktyg för effektiv kostnadshantering. De viktigaste tillvägagångssätten och metoderna för att bedöma företagets värde. Beräkning av företagets värde - funktioner och accenter. Industrianalogier.

avhandling, tillagd 2004-11-17

Essensen, nödvändigheten och organisationen av bedömningsverksamhet i en marknadsekonomi. Objekt, ämnen och principer för företagsvärdering. Processen att bedöma företagets värde, de viktigaste tillvägagångssätten och metoderna. Strategier för företagsvärdehantering.

terminsuppsats, tillagd 2015-04-14

Konceptet, målen och innebörden av företagsvärdering. De viktigaste metoderna och tillvägagångssätten för att bedöma företagets värde. Faktorer som påverkar värderingen av företaget: risk och tid. Juridiska personer som agerar som värderingsmän. Syftet med företagsvärderingen.

abstrakt, tillagt 2014-06-08

Teoretiska grunder för företagsvärdering. Lagstiftning inom området företagsvärdering. Lönsamt, kostsamt och jämförande synsätt vid värdering. Kort beskrivning av PJSC VimpelCom. Bedömning av organisationens värde med metoden för nettotillgångar.

avhandling, tillagd 2018-03-05

Beräkning av företagets kassaflöden under de senaste åren. Beräkning av diskonteringsräntan och företagets värde. Beräkning av kapitalisering av företag-analoger. Uppskattning av företagets värde genom fastighets- och inkomstmetod. Företagsvärdehanteringsprogram.

kontrollarbete, tillagt 2015-10-08

Värderingsmål, huvudtyper av värden och metodologiska grunder för affärsvärdering. Bedömning av verksamhetens ekonomiska ställning, lönsamhetsindikatorer. Uppskattning av kostnaden för Omsk-företaget i byggbranschen med ett lönsamt, kostsamt och jämförande tillvägagångssätt.

terminsuppsats, tillagd 2012-04-03

avhandling, tillagd 2014-04-27

30. Hantering av projektkostnader och finansiering

Nyckeldefinition

Projektkostnads- och finansieringshantering(Projektkostnads- och ekonomihantering)- Projektledningssektionen, som inkluderar de processer som krävs för att utforma och kontrollera genomförandet av den godkända projektbudgeten. Består av resursplanering, kostnadsuppskattning, budgetering och kostnadskontroll.

kunskapsbank

Processen för projektkostnad och finansieringshantering inkluderar:

□ Utveckling av konceptet att hantera kostnaden och finansieringen av projektet:

Utveckling av en strategi för att hantera projektets kostnader och ekonomi (definiera mål och

uppgifter, kriterier för framgång och misslyckande, begränsningar av 74 antaganden);

Genomföra ekonomisk analys och motivering av projektet (marknadsföring,

bedömning av kostnader och finansieringskällor, prognos för genomförandet);

Allmän ekonomisk utvärdering av projektet;

Utveckling av en utökad finansieringsplan;

Fastställande av krav på kostnads- och finansieringsledningssystemet i

projekt;

Konceptgodkännande.

□ Kostnads- och finansieringsplanering i projektet:

Resursplanering och bestämning av deras kvantitet som krävs för att lyckas

projektgenomförande;

Uppskattning av projektkostnaden (baserat på den utvecklade uppskattningsdokumentationen,

expertbedömningar etc.);

Bildande av projektbudgeten,

Utveckling av en finansieringsplan, som bör motsvara den bildade

projektbudget:

Utveckling av en kostnads- och finansieringsplan för projektet.

□ Organisation och kontroll av projektgenomförande efter kostnad:

Fördelning av funktionella arbetsuppgifter och ansvar enl

kostnads- och finansieringsplan för projektet;

Implementering av kostnads- och finansieringshanteringssystemet i projektet;

Redovisning av faktiska kostnader i projektet;

Bildande av rapportering om kostnadsläget och finansieringen av projektet.

□ Analys av staten och reglering av kostnaden för att skapa ett projekt:

Pågående revision av projektets tillstånd i termer av kostnader och ekonomi;

Bestämma graden av projektgenomförande genom kostnadsindikatorer

(genomfört på grundval av en analys av faktiska kostnader och beräknade kostnader

utförda arbeten);

KAPITEL 1. KUNSKAP OCH ERFARENHET

Analys av avvikelser i kostnaden för utfört arbete från uppskattning och budget:

Analys av olika faktorer som påverkar positiva och negativa avvikelser;

Förberedelse och analys av korrigerande åtgärder;

Prognostisera tillståndet för projektarbetet i termer av kostnad;

Att fatta beslut om regulatoriska effekter för att få arbetets prestanda

projekt till en kostnad i linje med budgeten.

□ Slutförande av kostnads- och ekonomiprojektledning:

Ekonomisk analys och utvärdering av resultat;

skadereglering och konflikter;

Förberedelse av verkställande uppskattning och finansiell rapport;

Slutavräkningar och avslutande av finansiering;

Bildandet av arkivet.

Huvudlitteratur

Voropaev V.I., Galperina Z.M., Razu M.L., Sekletova G.I., Yakutia Yu.V. et al. Hantering av program och projekt / Redigerad av Razu M.L. Modul 8. I 17-modulprogrammet för chefer "Styrning av utvecklingen av organisationen." - M.: Infra-M, 1999. - S.392.

Voropaev V.I. Projektledning i Ryssland. - M.: Alane, 1995. - S.225.

Mazur I.I., Shapiro V.D. et al. Project Management: A Handbook/ Redigerad av AI. Mazur och V.D. Shapiro. - M.: Högre skola, 2001. - S.875.

Ilyin N.I., Lukmanova I.G. etc. Projektledning. - St. Petersburg: DvaTri, 1996. - S. 610.

Lobanova E.N., Limitovsky M.A. Finanshantering. Modul 14. I 17-modulsprogrammet för chefer "Styrning av organisationens utveckling." -M.: Infra-M, 1999.

Guide till en värld av projektledning / Per. från engelska. - Jekaterinburg: USTU, 1998. - S. 192.

Archibald R.D., hanterar högteknologiska program och projekt. 2:a uppl. -New York, NY: John Wiley & Sons, 1992.

Cleland D.I., King W.R., Project Management Handbook. 2:a uppl. - New York, NY: Van Nostrand Reinhold, 1988.

ICB - IPMA Competence Baseline. Version 2.0. IPMAs redaktionskommitté: Caupin G., Knopfel H., Morris P., Motzel E., Pannenbacker O.. - Bremen: Eigenverlag, 1999. - p.l 12.

Irland L.R., kvalitetsledning för projekt och program. - Drexel Hill, PA: PMI, 1991.

Kerzner H., Project Management: A Systems Approach to Planning, Scheduling and Controlling. 6:e uppl. - New York, NY: John Wiley & Sons Inc., 1997.-s. 1200.

Projektledning - Fachmann. - Eschbom: GPM und RRW, 1991. - VI, V2, s.1130.

Turner J.R., The Handbook of Project - Based Management: Förbättring av processerna för att uppnå strategiska mål. - Maidehead: McGraw - Hill, 1993. - s.540.

Turner J.R., Grude K.V., Thurloway L.- Projektledaren som förändringsagent. - Maidehead: Me Graw-Hill, 1996.

ytterligare litteratur

Holt R.N. Grunderna för ekonomisk förvaltning. - M.: Delo Ltd., 1995.

Holt RN, Barnes SB. Investeringsplanering. - M.: Delo Ltd., 1994.

Funktioner för ekonomisk förvaltning av statliga program

Projekt som genomförs inom ramen för statliga målinriktade program ställs, som redan nämnts, för ökade krav vad gäller transparens och förmåga att kontrollera och redogöra för användningen av ekonomiska resurser. Dessa krav är ännu strängare om externa investerare, som Världsbanken, är involverade i finansieringsprogram.

Var och en av de myndigheter som kontrollerar genomförandet av programmet (investerare, fackministerier, etc.) inför sina egna krav, standarder och riktlinjer i reglerna för utformning, genomförande och kontroll av projektbudgeten, som ska vägleda utförarna.

Ett annat viktigt inslag i finansieringen av riktade program uppmärksammas i arbetet. Den består i det faktum att för målprogram antas en årlig finansieringscykel, medan projektbudgeten måste fastställas för hela perioden för dess genomförande, vilket motsvarar RBB-metoden, Världsbankens krav och, naturligtvis, , projektledningsmetoden.

Dessa egenskaper har en betydande inverkan på de processer som genomförs inom ramen för riktade program och får oss att titta på sådana grundläggande uppgifter för projektkostnadshantering från en lite annan vinkel, såsom: budgetering av programmet som helhet och enskilda projekt;

projektfinansiering, inklusive redovisning av faktiska kostnader, intäkter, rapportering om kostnadsläget och projektfinansiering; analys och reglering av kostnaderna för projekt och programmet som helhet, inklusive finansiella revisioner.

Låt oss överväga huvudprocesserna inom ramen för vilka uppgifterna att hantera kostnaden för projekt som en del av målprogram löses.

Bildande av programmets budget

De huvudsakliga målen för projektbudgetbildningsprocessen är: årlig fastställande av finansieringsbehoven för enskilda projektområden och beräkning av planerade projektkostnader i samband med specifika arbetsområden, utförare och finansieringskällor; utarbetande av en projektfinansieringsplan som beskriver projektets finansiella flöden, som anger tidpunkten för mottagande och utgifter för finansiella resurser; bildande av projektets kontoplan, som ligger till grund för bemyndigande av projektkostnader, kostnadsredovisning och ekonomisk analys.

Finansieringsbehovet fastställs utifrån en bedömning av kostnaden för resurser som krävs för att utföra specifika uppgifter, med hänsyn tagen till kalenderplanen. De resurser som bör planeras i projektet och beaktas i dess budget tillhör följande huvudkategorier: de utövandes arbetstid; finansiella resurser; produktionsmedel och produktionskapacitet; Utrustning och material.

Finansieringsplanen representerar kraven på investeraren, detaljerade per kostnadsposter i förhållande till kalenderperioder. Baserat på dessa uppgifter fastställer finansieringsplanen nivån på månatliga (kvartalsvisa) utgifter för programmet och motsvarande finansieringsnivå som krävs för genomförandet av alla projekt i programmet.

Kontoplanen för projekt tillåter inte bara att formalisera kostnadsredovisningsförfarandena för projektet och harmonisera dem med kraven för redovisning och rapportering, utan också att fastställa ansvarscentra för specifika typer av kostnader inom projektet.

Det är nödvändigt att särskilja tre stadier av budgetbildningen: Den preliminära budgeten bildas i pre-kontraktstadiet för att hålla en tävling eller anbud för att välja en entreprenör. Rambudgeten bildas vid ingående av ett kontrakt och bestämmer hela beloppet för projektfinansiering. Den årliga budgeten bildas för varje år av projektets genomförande och bestämmer storleken på finansieringen för det planerade året inom ramavtalet.

Grunden för genomförandet av den ekonomiska planeringen är projektplanen och ansökningar från entreprenörer för finansiering av arbete under det planerade året.

Den preliminära projektbudgeten är utformad i enlighet med kraven från Världsbanken eller annan investerare och bestämmer alla huvudkomponenter i kostnaden, uppdelade efter typ av verksamhet (se tabell 6.6).

Rambudgeten för projektet bildas i form av en kostnadsuppskattning som en bilaga till prisavtalsprotokollet. Uppsättningen av dokument som definierar strukturen för projektbudgeten kan vara olika beroende på branschkrav. Till exempel, i enlighet med kraven och metodologiska rekommendationer från Rysslands ministerium för ekonomisk utveckling och handel, inkluderar det: prisförhandlingsprotokoll; kostnadsberäkning (se tabell 6.7); uppdelning av kostnader under posten "Material"; uppdelning av utgifter under posten "Specialutrustning"; kostnadsfördelning under posterna "Grundlön", "Tilläggslön", "Avdrag för sociala behov"; uppdelning av kostnader under posten "Resekostnader"; ett intyg om beloppet av omkostnader till prisstrukturen; uppdelning av kostnader under posten "Övriga direkta kostnader"; Fördelning av kostnader under posten "Kostnader för arbete utfört av tredjepartsorganisationer och företag" (strukturen liknar kostnadsberäkningen) (se tabell 6.7).

Tabell 6.6. Projektets budgetstruktur

| Komponent priser | Prisfördelning | Typer av dey | Telns 3 " | sti i -- -- Endast 4 ! |

||

| Lön | Kärnstat | | | | | |

| lokal personal | | | | | |

|

| Konsulter | | | | | |

|

| Total | | | | | |

|

| Återbetalningsbar utgifter | Internationella flyg | | | | | |

| Diverse fraktkostnader | | | | | |

|

| per dag | | | | | |

|

| Lokala transportkostnader | | | | | |

|

| Uthyrning av lokaler, bostäder, kontorstjänster | | | | | |

|

| Total | | | | | |

|

| Olika utgifter | Kommunikationskostnader | | | | | |

| Sammanställning, kopiering av rapporter | | | | | |

|

| />Utrustning: bilar, datorer osv. | | | | | |

|

| programvara | | | | | |

|

| Total | | | | | |

|

| Total | | | | | |

|

Projektets årliga budget bildas i form av en kostnadsberäkning, liknande rambudgeten, med en kostnadsfördelning på kvartal och månader.

Finansiell analys av projektet

Syftet med projektets ekonomiska analysprocess är att kontrollera genomförandet av arbetsplanen och projektfinansieringen för att lösa följande uppgifter: jämföra kostnader med den angivna budgeten och fastställa avvikelser från budgeten; vidta nödvändiga korrigerande åtgärder vid avvikelser från budgeten.

Kostnadsredovisning genomförs löpande både på individuell arbetsuppgiftsnivå och på högre projektnivåer, bl.a.

Tabell 6.7. Kostnader

| № | Namn på utgiftsposter | Belopp, tusen rubel |

| 1 | material | |

| 2 | Specialutrustning (endast för projekt som finansieras under rubriken "FoU") | |

| 3 | Grundlön | |

| 4 | Avdrag för sociala behov | |

| 5 | Programvara (endast för projekt som finansieras under "Andra behov" eller "Investeringar") | |

| 6 | Allmänna omkostnader | |

| 7 | Resekostnader | |

| 8 | andra utgifter | |

| Total | |

|

| moms (endast för projekt finansierade under "Övriga behov" eller "Investeringar") | |

|

| Summa med moms (endast för projekt finansierade under "Övriga behov" eller "Investeringar") | |

|

på projektnivå som helhet. Det är nödvändigt att ta hänsyn till följande typer av utgifter: verkliga direkta kostnader (arbetskraft, material, etc.) som uppstått under den aktuella perioden; uppskjutna utgifter som ännu inte återspeglas i redovisningsdokumentationen, men behovet för vilka redan har identifierats; "sena" utgifter, som inkluderar kostnaderna för tidigare perioder, av en eller annan anledning (administrativa fel, försenad inlämning av fakturor etc.) som inföll i den aktuella kalenderperioden.

För ekonomisk analys används information om projektets planerade och faktiska status samt projektbudgeten.

Resultatet av den finansiella analysprocessen är rapporten om den finansiella analysen av projektet, som innehåller följande avsnitt: de viktigaste finansiella indikatorerna för projektet (sådana indikatorer kan till exempel vara välkända indikatorer på intjänat värde);

nödvändiga korrigerande åtgärder, vars antagande ligger inom projektledarens behörighet; föreslagna ändringar i budgeten som behöver överlämnas till högre myndigheter.

Finansiell revision av projektet

Syftet med denna process är att verifiera att projektet följer förfarandena och reglerna för finansiering av projektkontrakt.

Processens huvudsakliga uppgifter är: verifiering av finansiella rapporter och betalnings- och avvecklingsdokumentation relaterade till projektet; bekräftelse av tillförlitligheten av uppgifterna i rapporterna och andra dokument från projektet, identifiering av fakta om överträdelser av redovisningsförfarandet; verifiering av överensstämmelse med lagens krav när man utför finansiella och ekonomiska transaktioner vid genomförandet av projektet.

Den finansiella revisionen av projektet genomförs med inblandning av ett revisionsföretag, valt i samförstånd med investerarens representant.

Under den finansiella revisionen av projektet studeras följande: dokument relaterade till finansieringen av projektkontrakt; redovisningshandlingar.

Resultatet av denna process är en revisionsrapport om projektet. Den ekonomiska revisionen bör genomföras årligen, såväl som i slutet av projektet.

Finansiell rapport för investeraren

Syftet med denna process är att tillhandahålla finansiella rapporter för projektet till investeraren.

Rapporten bör återspegla kostnaderna för projektet på nivån för projektet som helhet och på mellanliggande nivåer av arbetsstrukturen (projektstadier) och förhållandet mellan faktiska och budgeterade kostnader.

Rapporten bör innehålla följande information: information om det utförda arbetet och den beräknade omfattningen av arbetet;

faktiskt använda medel och beräknade betalningar efter kostnadsslag; intäkter och betalningar från källor till finansiella resurser; jämförelse av planerade och prognostiserade betalningar och intäkter.

Rapporten bör även innehålla prognostiserade utgifter för framtida perioder som ännu inte har återspeglas i redovisningsunderlaget.

De första uppgifterna för denna process är indikatorer på primära finansiella dokument och information om arbetskostnaderna i samband med genomförandet av projektarbete. Resultatet av denna process är en kvartalsrapport (frekvensen kan variera för olika projekt) för investeraren.

Ett exempel på strukturen för en finansiell rapport visas i tabell 6.8.

Tabell 6.8. Blankett för projektekonomisk rapport

| PROJEKTEKONOMISK RAPPORT |

||||||||

| Namn på den verkställande organisationen | Projektledare: fullständigt namn, e-post |

|||||||

| Sammanställt av: DD.MM.ÅÅ |

||||||||

| namnet på projektet Projektförloppsrapport med DD.MM.ÅÅ. enligt DD.MM.ÅÅ. Allmän beskrivning av projektets tillstånd I detta avsnitt ska projektledaren ge en helhetsbedömning av projektet. 1. Genomförande av projektskeden |

||||||||

| Etapper | sterg (låga/faktum) | Slutet (plan fakta) | Nuvarande tillstånd | Ansvarig | Orsak avvikelser |

|||

| Steg 1 | | | | | |

|||

| Skede... | | | | | |

|||

| 2. Genomförande av budgeten för projektstadierna |

||||||||

| Etapper | Projektkontoplan | Planen | Faktum | Prognos | Plan/Prognos |

|||

| Steg 1 | material | | | | |

|||

| Specialutrustning | | | | |

||||

| Grundlön | | | | |

||||

| Sociala avgifter | | | | |

||||

| programvara | | | | |

||||

| Allmänna omkostnader | | | | |

||||

| Resekostnader | | | | |

||||

| andra utgifter | | | | |

||||

| Totala betalningar | | | | |

||||

| Totala kvitton | | | | |

||||

| Kvitton - Betalningar | | - | | |

||||

| Skede... | material | | | | |

|

| Specialutrustning | | | | |

||

| Grundlön | | | | |

||

| Sociala avgifter | | | | |

||

| programvara | | | | |

||

| Allmänna omkostnader | | | | |

||

| Resekostnader | | | | |

||

| andra utgifter | | | | |

||

| Totala betalningar Totala kvitton Kvitton - Betalningar | " . ¦¦¦ "L: | - |

||||

| 3. Genomförande av projektbudgeten |

||||||

| Etapper | Planen | Faktum | Prognos | Plan/Prognos |

||

| material | Steg 1 | | | | |

|

| Skede... | | | | |

||

| Total:. | | | | |

||

| Specialutrustning | Steg 1 | | | | |

|

| Skede... | | | | |

||

| Totalt;" - ¦ V | | | | |

||

| Grundlön | Steg 1 | | | | |

|

| Skede... | | | | |

||

| Total: | | | | |

||

| Sociala avgifter | Steg 1 | | | | |

|

| Skede... | | | | |

||

| , Totalt: .¦ | | | | |

||

| programvara | Steg 1 | | | | |

|

| Skede... | | | | |

||

| Total: | | | | |

||

| Allmänna omkostnader | Steg 1 | | | | |

|

| Skede... | | | | |

||

| Total: | | | | |

||

| Resekostnader | Steg 1 | | | | |

|

| Skede... | | | | |

||

| Totalt: - ¦ | | | | |

||

| andra utgifter | Steg 1 | | | | |

|

| Skede... | | | | |

||

| Totalt: ; | . . | | ¦ ~ | |

||

| Totala betalningar - -_- Totala kvitton "¦ " " " " ¦¦ ¦ :¦¦¦¦¦ " Kvitton - Betalningar | Steg 1 - | | | | ‘ |

|

| | - | . | | - |

||

| ":Steg 1 " --¦ - Sr Steg 1 | , V - : : :: /V | - | -- - | - ---,---- |

||

Litteratur Scott G. Resultatbaserad ledning och offentlig/privat partnerskap // Intern. Symposium ”Projektledning: Business. Idéer. Practice”, St Petersburg, 17-18 maj 2005 Ekluf J.A. Projektledning i stora socioetiska reformprogram (med exempel från svensk erfarenhet) // Intern. Symposium ”Projektledning: Business. Idéer. Practice”, St. Petersburg, 17-18 maj 2005. Samoshchenkov S., Soshnin A., Tsipes G. Program och projekt i statliga organ // lör. Proceeds IV Vseros. praktisk konf. "Standards in the projects of modern information systems", Moskva, 21-22 april 2004. Moskva: FOSTAS, 2004. Prestationsorienterad budgetering: mål och principer. Eko-ris-NEI. 2002. 16 sid. (www.nei.ru) Prestationsbaserad budgetering: Internationell erfarenhet och tillämpningsmöjligheter i Ryssland. Centrum för finanspolitik, 2002. 59 sid. (www.nei.ru) Poznyakov V. Projektledning i internationella organisationer som arbetar i Ryssland // Projektledning. 2005. nr 3(3). Soshnin A. Tillämpning av projektledningsmetoder vid förberedelse och genomförande av federala riktade program // Intern. Symposium ”Projektledning: Business. Idéer. Practice”, St.-Petersburg, 17-18 maj 2005. Krav och metodologiska rekommendationer för organisationer - utförare av statliga kontrakt inom ramen för FTP:n "Electronic Russia (2002-2010)". Min. Ryska federationens utveckling och handel, 31 maj 2004 Archibald R. Ledning av högteknologiska projekt. M.: DMK Press, 2002. Tovb A., Tzipes G. Projektledning: standarder, metoder, erfarenhet. M.: CJSC "Olimp-Business", 2003.