Анализ рынка услуг общественного питания. Реферат особенности анализа рынка услуг общественного питания

Всеобщее внимание последних месяцев приковывает настороженное отношение рестораторов и операторов корпоративного питания к прогнозам аналитиков и экспертов о путях развития отечественного рынка товаров и услуг. Разобрать эту проблему хотелось бы на примере кризиса 1998 года и основных факторов, повлиявших тогда на сценарий дальнейшего развития рынка HoReCa в России и векторов последующего развития рынка услуг общественного питания . Для рестораторов и бизнесменов, которые профессионально занимаются общественным питанием менее 10 лет, практически непонятна суть проблематики посткризисного развития отрасли. Но, вместе с тем, рынок услуг общественного питания в России после кризиса 1998 года приобрёл гораздо больше плюсов, чем минусов, и по большому счёту, очень сильно преобразился и получил импульс к развитию на десятилетие вперёд. Рассмотрим перспективы ресторанного бизнеса на современном этапе развития экономики России. Пожалуй, тяжелее всего придётся ресторанам «без лица» и продуманной концепции, которые, так или иначе, открываются по всей стране. Существует ещё огромное количество ресторанов, которые по своему антуражу и пониманию ресторанного бизнеса, находятся на уровне конца 80 -х годов 20 века. Своими решениями как кулинарными, так сервисными и интерьерными, они настолько набили оскомину своей «поп культурой» и безликостью, что в «тяжелое» время их не будут выбирать ни при каких обстоятельствах. Если речь пойдёт о том, что люди всё-таки начнут тщательнее смотреть на сумму счёта в ресторане и более выборочно относится к месту своего пребывания, то рестораны, которые открывались дилетантами или устаревшие по сути своей, окажутся не у дел. Занимаемые ими площади неадекватны бизнес реалиям, а производимый ими продукт устарел и морально и физически. Наверное, пришло время им переоснащаться и коренным образом менять свои планы и намечать стратегические направления рестайлинга. Хорошие, качественные рестораны высокой кухни и серьёзные гастрономические рестораны с хорошей репутацией, пожалуй, замедлят темпы роста, но в любом случае, останутся на плаву. Желание и возможности бизнеса иметь представительские расходы и проводить всевозможные встречи и переговоры с клиентами и партнёрами должны иметь места таких мероприятий. Рестораны «fine dining» - это хороший продукт, если у руля его стоят профессионалы и креативные шеф повара, на которых, собственно и ходят клиенты. В умеренных количествах, дорогие и качественные рестораны всегда востребованы в России, особенно в бизнес среде.

Если структура закупочных цен в России на основные виды сырья, такие как мясо, рыба и молочные продукты поменяется, то на сцену неожиданно ко времени могут выйти рестораны, пропагандирующие концепции «Здорового питания». Каждый россиянин знает, что такое здоровое питание и может часами рассуждать о его пользе, но на деле рублём голосует за сардельки и пельмени. Если ситуация на рынке мяса и мясопродуктов изменится или импортная составляющая каким-либо образом изменится, то «био-эко-макробиотические» идеи как нельзя кстати подоспеют на рынок. И увеличение цен на мясо позволят клиентам ресторанов в полной мере ощутить на себе прелести здорового образа жизни. Нужно быть готовым и к этому.

Тапас бары - пожалуй, самый недооцененный формат заведений на рынке ресторанных услуг России . Очень элегантный формат, который во многом уже используется в модных ресторанах и в пакетах предложений современных кейтеринговых компаний, занимающихся проведением банкетных мероприятий. Небольшие стильные закуски, которые попеременно или в виде наборов подаются к вину или хересу являются наиболее популярными кулинарными традициями в Испании. В таких местах принято долго сидеть, общаться, закусывать и выпивать. Но форма и методология предоставления услуги является настолько ненавязчивой и стильной, что клиент даже и не замечает, как съедает в два - три раза больше, чем в простом ресторане, где его обслуживают по меню официанты полноценными блюдами на индивидуальной тарелке. Корпоративное и социальное питание - это самый перспективный сегмент в свете социальных программ и «Национальных Проектов», которые встали во главу угла нашей страны. Конечно, организация питания трудовых коллективов, детское и школьное питание, питание в медицинских учреждениях и других бюджетных и государственных направлениях, по всей видимости, очень активно будут осваиваться и развиваться.

Клубные места - аналоги социальных сетей, которые могли бы вполне стать продолжение модели общения современной молодежи в виртуальном пространстве, скорее всего, выйдут на арену в ближайшее время. Огромное количество молодых людей заменяют дефицит общения в повседневной жизни многочасовыми сеансами общения в Интернет сети с однокашниками, коллегами, да и просто малознакомыми людьми. Но уже наметилась тенденция, что такие «клубы по интересам» всё чаще и чаще стали испытывать необходимость переноса виртуального общения в реальную жизнь. И, попытки встреч членов социальных сетей и различных форумов стали предприниматься всё чаще и чаще. Наверное, заведения, которые смогут поставить такую идеологию в основу своих концепций смогут привлечь к себе внимание потенциальной аудитории.

Итак, говоря о возможном влиянии экономического кризиса на развитие ресторанного рынка РФ, хотелось бы обозначить основные перспективы. Ресторанный бизнес, как и весь сектор экономики, связанный с общественным питанием, наиболее передовой, прогрессивный и мобильный во всей индустрии рынка услуг. В индустрии питания и гостеприимства задействованы чаще всего молодые и энергичные менеджеры, которые изо дня в день трудятся с большим количеством очень разных людей, предоставляя им свои услуги. Люди из индустрии общественного питания практически всегда стрессоустойчивы, оптимистичны и позитивны в своих мыслях. Они не привыкли надеяться на внешние факторы, а всегда стараются опережать события. На рынке услуг общественного питания, особенно в сегментах тех направлений, где толковые управленцы научились зарабатывать деньги, очень чётко понимают все тонкие настройки и особенности своего бизнеса, а также пути стратегического развития той или иной модели управления. Рестораторы, особенно опытные - это, прежде всего очень тонкие психологи. Как писал в своей книге один американский социолог, хороший опытный официант в индустрии гостеприимства через 5-7 минут общения с посетителем, может определить уровень его доходов с точностью до 200 долларов . И во многом мы соглашаемся с тем, что именно эта индустрия приняла в свои ряды самых самостоятельных, креативных и умеющих достигать результатов людей. Кроме того, рынок общественного питания хорошо информирован, имеет глубокие личные контакты и знакомства основных игроков друг с другом, а также налажены горизонтальные связи внутри сообщества. Ассоциациям и Федерациям, а также региональным сетям объединений рестораторов, по России и СНГ, позавидуют, пожалуй, многие общественные и профессиональные сообщества в нашей стране. Все эти факторы позволяют нам пусть со сдержанным, но всё же оптимизмом смотреть в завтрашний день.

Программы экономического развития страны чаще всего описывают именно те направления, к которым во многом относится индустрия гостеприимства. Это и развитие «Национальных проектов», развитие социального питания, развитие систем и инфраструктуры туристического комплекса и привлекательности России для въездного туризма. Это и методологии развития городских территорий и регионов, это и программы повышения качества жизни каждого россиянина, это и многочисленные проекты, как в сфере развития спорта, массового строительства, генерального планирования и развития городов по всей России. Поэтому индустрия гостеприимства и сектор общественного питания идут абсолютно в ногу со временем и соответствуют мейнстриму идеологического развития страны.

Состояние и перспективы развития рынка услуг общественного питания

Status and prospects of development of the market of services of public catering

Изабакаров Абдул Ибрагимович

специальность экономика и управление народным хозяйством: экономика,

организация и управление предприятиями, отраслями, комплексами (сфера услуг)

соискатель кафедры «Бухгалтерский учет»

ФГБОУ ВПО «Дагестанский государственный технический университет»

Ресторанные дома в виде мультиформата;

Компании, занимающиеся кейтерингом;

Компании, оказывающие кейтеринговые корпоративные услуги, а также занимающиеся управлением непрофильными активами;

Независимые компании общественного питания, сформированные в том числе в виде семейного бизнеса;

- «ФастФуды» или точки быстрого обслуживания;

Компании, оказывающие услуги по обслуживанию лиц демократичного формата;

Сетевые компании сферы общественного питания ВИП-сегмента;

Компании, оказывающие услуги в социальном сегменте;

Точки, оказывающие услуги в области общепита в рамках компаний, относящихся к продуктовым ритейлам;

Точки уличного питания;

Точки питания на транспорте;

Компании, оказывающие услуги по обслуживанию населения в непрофильных коммерческих организациях;

Точки, обеспечивающие питание в отелях и санаторно-курортных зонах;

Компании, отвечающие за производство готовой продукции.

Структура общественного питания в Москве в 2007 году выглядела следующим образом:

Рисунок 1 – Структура рынка общественного питания в России в 2007 году,%

К завершению 2009 года, рынок начал менять свой облик. Поменялись основные игроки рынка, как в количественном, так и в качественном составе. Было ожидаемым, что прекратится текучка кадров, компании, которые были «лже»-профессионалами, ушли с рынка, уступив места более профессиональным и успешным компаниям. Второй квартал 2009 гола, а также начало 2010 года, ознаменовалось спадом оборота в области общепита на 26 процентов. Обороты лидирующих компаний начали идти вниз, падая на 25% и более, более тысячу заведений стали банкротами.

Вследствие упомянутых тенденций претерпела изменение и структура всего рынка.

Ниже представим упрощенную структуру рынка общественного питания в России, которая сложилась к началу 2012 года.

Рисунок 2 - Общая структура рынка общественного питания в России в 2010 году,% .

Стоит отметить, что в 2010 году спад выручки демократичных компаний общепита был зафиксирован на уровне 35 процентов, а вот прибыль таких компаний, как «Му-му», «Грабли», «Шоколадница» возросла на 15 процентов. Данный факт был обусловлен установкой программ, позволяющих контролировать ресурсы, сокращать издержки и переменные издержки компаний. Эти компании «поймали» момент на рынке коммерческой аренды, стали открывать новые подразделения в Москве, Петербурге и Украине.

Моноформатные сети общественного питания такие как «Теремок», «Рубли» и «Крошка-Картошка», в условиях кризиса были в более выгодном положении, нежели их конкуренты по стритфуду, находящиеся в арендованных точках.

В 2010 в области общественного питания появились и начали свою работу непрофильные стратегические инвесторы: принято решение о создании многообещающих проектов, направленных на развитие учреждений школьного питания (в Санкт-Петербурге,Краснодаре, Ростове на Дону, Томске, Липецке, Ставрополе). Один за одним реализуются проекты по открытию фабрик:

Кухонь в Нижнем Новгороде, Петрозаводске, Самаре, Уфе, Рязани. Порядка 30 учреждений с количеством перерабатываемой продукции до 1000 тонн в год, скорее всего увеличит товарооборот общественного питания на 6-7 процентов в конце 2011 года. В 2010 году выгодным вложением средств является корпоративное и социальное питание .

Товарооборот России на 2010 год составлял 743,0 млрд. рублей, по сведениям РБК, который в свою очередь ссылается на исследования проводимого РБК.research. По данным, который приводит Росстат, рынок общественного питания в 2009 году дал отрицательный прирост 12,8%, хотя до кризиса увеличивался на 12-15%. Прирост прибыли в 2009 году считается несостоявшимся по отношению к прошлому году, падение его составило 25-28%. Прогнозы на 2011 год были достаточно оптимистичными, рынок общепита должен был превзойти уровень 2008 года, а к 2012 году мог превысить 860 млрд. рублей .

С 2000 года обороты рынка увеличились на 9,2, таким образом, появился новый лидер в сегменте экономики страны, который ориентирован на внутреннюю структуру. Не стоит забывать, что в 2000 году объемы данного сегмента не превышали 83,3 млрд.рублей.

Почти 18% от общего оборота занимает рынок Москвы, хотя население Москвы, по официальным данным только 10% от общероссийского.

Кризис оставил негативные последствия, которые еще долго сказывались на российских покупателях, возрождение экономики позволило увеличить расходы, в том числе и на стритфуд. Это позволило развиваться сетевым компаниям на многообещающем рынке Рссии.

В течении всего 2010 года финская сеть Hesburger, американскиеBurger King и Wendy’s, Dunkin’ Donuts и многие другие вышли на российский рынок. Потребительская уверенность стала индикатором привычек вошедших в российскую культуру питания до кризиса, но темпы роста все еще набирали нужные обороты.

Наибольшая доля рынка общественного питания принадлежит сегменту фаст-фуда – в 2010 году она составила 60% в стоимостном выражении (табл. 1). .

Таблица 1

Структура и динамика рынка общественного питания

Учреждения, которые специализируются на доставке готовой продукции на дом и реализации еды на вынос, увеличили свои обороты, за счет роста доходов населения и ускорения темпа жизни. В 2010 году продажи достигли $ 134 миллиона, т.е. выросли на 8 процентов. В России данное направление развивается не так быстро как хотелось бы, но потенциал очень велик. В больших мегаполисах население привыкает к комфорту, что очень благоприятно для предприятий, которые предлагают готовую еду на дом и на вынос.

Негативное развитие экономики в 2010 году оказало серьезное влияние на рынок общепита, и вынудило владельцев предприятий общепита, прибегнуть к новым способам поиска потребителей для увеличения своей прибыли. Была выбрана политика диверсификации меню, для роста стоимости среднего чека, а также их количественного увеличения.

В кафетериях и барах были разработаны специальные меню, предназначенные для завтраков и бизнес-ланчей. Была открыта продажа напитков и блюд «на вынос», чтобы тот или иной сегмент мог достойно конкурировать с компаниями, предлагающими услуги по быстрому питанию для населения.

Компании общепита полного цикла пострадали от кризиса больше всего, им нужно не менее трех лет для восстановления полноценной деятельности. При упадке продаж на 10 процентов, относительно показателя на 2009 год, сегмент практически стагнировал, увеличив продажи лишь на три процента.

Рынок общепита в Российской Федерации стал еще более консолидированным. В последние годы, доля сетевых операторов росла за счет несетевых предприятий. Люди все чаще делали выбор в сторону сетевых компаний, так как уже известный бренд и репутация играли свою роль. Кроме этого, у таких сетевых компаний всегда был хороший выбор блюд по доступным ценам. Сети имели возможность экономить средства при закупках, что позволяло формировать «правильные» цены. В 2009 году уровень инфляции в Российской Федерации составил около 7 процентов. Несетевым компаниям пришлось поднимать стоимость блюд. Сетевыми же операторами были использованы конкурентные преимущества, которые позволяли сдерживать рост стоимости, переманить к себе большую часть клиентов от несетевых предприятий общепита. В 2010 году, продажи в компаниях сетей общепита начали рост, который достиг 17 процентов. Данные приведены в таблице ниже.

Таблица 2

Динамика «сетизации» предприятий общественного питания

|

Тип компании |

2008 год |

2009 год |

2010 год |

|

Сетевые компании |

|||

Зарубежные компании оценили конъюнктуру рынка после кризиса, решили, что она подходит идеально, чтобы прийти на рынок России. Новые компании пришли на рынок в виде франшизы, а также в роли совместных предприятий, в состав которых входили и российские доли.

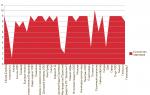

Рассмотрим динамику структуры российского рынка сетевых компаний общественного питания за период с начала 2008 года по начало 2012 года в процентах от количества.

Рисунок 3 - Динамика структуры российского рынка сетевых предприятий общественного питания (I полугодие 2008 года - I квартал 2012 года), % от количества сетевых заведений

Несмотря на то, что численность населения в РФ самая высокая среди стран Восточной Европы, количество компаний общепита, к примеру, в Польше в два раза больше, чем у нас. В странах Западной Европы, например, в Испании или Италии, данный показатель в шесть раз больше, чем в Российской Федерации.

Отличительной особенностью рынка общепита является его недостаточная наполненность. В Америке одна точка питания обслуживает 150 граждан, а в Европе в два раза больше. В России эта цифра и вовсе заоблачная – почти две тысячи человек на одну точку общепита. Таким образом, рынок общепита в Российской Федерации еще очень ненасыщенный.

По прогнозам, рынок должен продолжить рост, в перспективе на него придут новые компании, как российские, так и международные. Они станут активно прогрессировать в развитии, использовать франшизу, создавать объединенные компании. Предположительно, что к началу 2016 года, емкость рынка общепита Российской Федерации составит порядка 14,5 миллиарда долларов, не учитывая инфляцию.

В 2009 году стремление россиян сэкономить на питании вне дома привело к сокращению объема рынка общепита на 12,8% по сравнению с предыдущими годами

Многие сетевые и одиночные компании не смогли пережить кризис, и пришли к тому, чтобы завершить свою деятельность. Самыми «слабыми» оказались сетевые компании, имеющие несколько заведений в составе. Такая непредвиденная ситуация в какой-то степени положительно сказалась на данной сфере деятельности. Те компании, которые решили играть на рынке несмотря ни на что, не упускали даже самой маленькой возможности для привлечения клиентов, использовали разные программы лояльности и маркетинговые ходы.

Мнения экспертов сходятся на том, что основные признаки восстановления рынка общественного питания появились к маю 2010 года.

Так, по данным компании «Комкон» на конец 2010 года, постоянными посетителями структур общепита стали почти 39% российских граждан, хотя годом ранее это число было почти в два раза ниже.

Последние несколько лет, рынок общепита развивался стремительными темпами. Это было связано с возможностью зарабатывать хорошие деньги. В бизнес привлекались инвесторы, как из России, так и зарубежные из разных секторов бизнеса.

Тем не менее, в развитии общепита есть и отрицательные моменты. В Российской Федерации, например, нет значительного рыночного опыта в области общепита и многолетних традиций. Нет наработанной годами методологической базы, которая могла бы помочь в ведении бизнеса.

Ошибкой инвесторов, приходящих на рынок общепита из других областей, это ориентация на тот вид кухни, которую они сами (как им кажется) лучше знают и любят. Это недостаточный фактор. Нужна, прежде всего, эффективная маркетинговая деятельность, которая позволит привлечь и удержать клиентов.

Специалисты считают, что затраты на услуги общепита граждан России намного ниже этих же показателей в других странах.

В последние годы одним из основных направлений развития рынка общепита России считается консолидация. Рынок сильно фрагментирован, значительную долю на нем занимают единичные заведения общественного питания.

Сектор рынка общепита РФ на текущий момент существенно фрагментирован. Первые сделки по слиянию и поглощению на российском рынке общественного питания зафиксированы еще в 2005 г. Такие сети, как «Ростикс» и KFC, «Пять звезд» и «Прайм» и другие, объединили свои усилия, ресурсы и репутацию для более эффективной работы на рынке .

К началу 2013 года структура рынка общественного питания имела уже следующий вид:

Рисунок 4 – Общая структура рынка общественного питания в России в 2012 году,%

Наступивший кризис оказал влияние и на перераспределение долей между игроками различных ценовых сегментов рынка. Так, доходы предприятий общественного питания верхнего ценового сегмента с ноября 2008 года по март 2009 года снизились на 20-30%, а низкого – выросли на тот же порядок. Относительно стабильным является средний ценовой сегмент, который продолжит свой рост после исчезновения последствий кризиса.

Кризис, прежде всего, коснулся компаний премиум-класса и способствовал развитию недорогих заведений общественного питания. Рыночный кругооборот столичных компаний общественного питания понизился на 25-30%, снизилась цена среднего человека в ресторанах и снизилась численность гостей. В секторе фаст-фуда гостей меньше не стало, но средний чек снизился на 4%.

Эксперты называют рынок общественного питания в России одним из наименее пострадавших от кризиса.

В том числе из-за менталитета российских потребителей: для европейца абсолютно нормально экономить на еде ради новой машины или дома, а россиянину, попробовавшему хорошей жизни, психологически тяжело изменить приобретенным социально-гастрономическим привычкам.

Те заведения, которые продолжают функционировать, активно используют антикризисные программы. Среди основных антикризисных мер следует выделить :

1. Снижение затрат. Около 45 процентов премиальных заведений уже перешли на отечественное сырье и убрали некоторые топинги. Почти две трети демократичных кафе и ресторанов уменьшили закладки мясных и рыбных ингредиентов.

2. Снижение торговой наценки. Предприятия общественного питания в Москве для привлечения посетителей снижают торговую наценку, предлагают так называемое антикризисное меню.

3. Пересмотр штатного расписания.

4. Сокращение бюджета на продвижение.

Таким образом, можно сделать следующие выводы о тенденциях развития рынка общественного питания:

Сохраняется слабая насыщенность рынка;

Сохраняется инвестиционная привлекательность отрасли;

Идет дальнейшая консолидация рынка общественного питания;

Продолжает увеличиваться доля сетевых предприятий;

Выход на рынок новых международных операторов;

Активное развитие регионального рынка услуг общественного питания;

Рост рынка за счет сегмента «быстрого питания.

Список литературы

- http://www.magnatcorp.ru/articles/classification/

- Классификация предприятий общественного питания // по материалам http://www.magnatcorp.ru/articles/classification/

- Обзор российского рынка общественного питания// по материалам http://www.marketcenter.ru/content/document

- Общественное питание в России. Современное состояние. ИНФОРМАЦИОННЫЙ СБОРНИК

- Российский рынок общественного питания // по материалам www.foodmarket.spb.ru

- РЫНОК ОБЩЕСТВЕННОГО ПИТАНИЯ ПОСТРАДАЛ ОТ КРИЗИСА МЕНЬШЕ ДРУГИХ // Деловая пресса, №4(276) - 5 (277) от 18.03.2010

- Рынок общественного питания России // по материалам http://mi.aup.ru/.html

- Рынок общественного питания. Маркетинговое исследование и анализ рынка (обновление 2011) // по материалам http://www.marketing-services.ru/

- Сети предприятий общественного питания в России 2012 // по материалам http://marketing.rbc.ru/research

- Статистических и аналитических материалов // по материалам

Современный рынок предприятий общественного питания не стоит на месте. Он непрерывно развивается, отвечая на растущие запросы потребителей. В условиях жесткой конкуренции рестораторы, стремясь удержать внимание гостя, придумывают все новые идеи для своего бизнеса, совершенствуют интерьер своих заведений, расширяют ассортимент предлагаемой продукции и услуг.

Как и в любой другой сфере деятельности, в ресторанном бизнесе есть свои модные веяния, и если не следовать тенденциям, то предприятие скорее всего покинет рынок предприятий общественного питания.

На российском рынке предприятий общественного питание наблюдаются высокие темпы роста. В первом полугодии 2011 года оборот рынка общественного питания в России составил 410,7 млрд. руб., рост составил 4% в сопоставимых ценах в сравнении с аналогичным периодом предыдущего года.

Также прослеживается рост спроса на продукцию и услуги предприятий питания. Это следствие растущего уровня платежеспобности населения, т.е. количественное увеличение среднего класса общества.

Сейчас основные тенденции в ресторанном бизнесе прослеживаются по трем основным направлениям это: концепции предоставления услуг общественного питания, ценовая политика и направления в выборе кухни для своего ресторана.

Тенденции развития ресторанного бизнеса - это создание разнообразных видов кухни, в зависимости от предпочтения того или иного региона. Не меньшим успехом пользуется тенденция в создании сетевых проектов, она пользуется спросом у потребителей и быстрее привлечет внимание клиента, нежели фешенебельный ресторан.

По мнению профессионалов, наступивший 2012 будет хорошим годом для развития предприятий, выбравшими демократичную ценовую концепцию, на рынке общественного питания - от автофургонов street food до демократичных ресторанов формата casual dining. Рост данного сегмента предприятий общественного питания обуславливается отсутствием свободного времени у потребителя.

Рынок фаст-фуда активно растет за счет открытия точек на фуд-кортах. Спонтанность решения посетить предприятие фаст-фуда и возможность выбора обеспечили их актуальность. Кроме них на места в "ресторанных двориках" сегодня претендуют и некоторые передвижные сети - "Стоп-Топ", "Крошка-картошка", "Теремок - Русские блины", "Пирожки из печи", "Обжора" и др. К этому их подстегивает и конкуренция, которая в быстроразвивающемся передвижном фаст-фуде значительно сильнее, чем среди стационарных заведений, и серьезное давление со стороны городских санитарных служб: согласно санитарным нормам все объекты общественного питания должны быть подключены к водопроводу и канализации.

Кроме перечисленных брендовых заведений на рынке работает большое число самостоятельных одиночных предприятий - блинных и пельменных, забирающих на себя значительную часть потребителей, прежде всего более низкими ценами. Сюда же относятся торговые точки по продаже "быстрой" еды - чебуреков, хот-догов, сосисок в тесте и т.д., которые чаще всего работают без собственного зала, но имеют в силу своей доступности и дешевизны достаточно большой оборот (до 500 человек в день).

К российскому фаст-фуду можно отнести и заведения ресторанного типа ("Му-Му", "Елки-палки", "Дрова", "Печки-лавочки"). Их характерной чертой является стремление к универсальности - днем они работают как заведения быстрого обслуживания, а вечером превращаются в демократичные рестораны с легкой развлекательной программой. Еще одна тенденция современного рынка - так называемое "возрождение столовых" как формы организации общественного питания.

Специалисты считают, что потребность в точках общественного питания пока еще не удовлетворена. Несмотря на кажущееся изобилие говорить о насыщении рынка рано. Потребитель все еще чувствует дефицит мест, где можно качественно и быстро перекусить, потратив рублей 150.Мнение российских рестораторов подтверждается и органами государственной статистики, показывающей нам стабильный и уверенный рост подобных заведений.

Из-за кризиса 2008 года большое изменение претерпела ценовая политика ряда заведений. Потребители теперь чаще склоняются к выбору ресторанов с более демократичным ценником. В связи с этим произошел рост сегмента рынка средней ценовой политикой, в то время как сектор элитных ресторанов на данном этапе развития переживает серьезный кризис. В ходе новых тенденций рестораторы, стремясь удержать потребителей, вынуждены снижать цены, при этом оставляя качество на прежнем уровне. Рестораторы, стремясь минимизировать убытки, стараются вложить деньги в более качественную кухню, а не во внешнюю атрибутику. Возрос процент сотрудничества с отечественными поставщиками продукции. Здесь прослеживается явная тенденция к изменению рынка в целом. Если раньше рестораторы, стремясь удивить публику, вкладывали огромные капиталы в интерьер и прочую атрибутику, то сейчас основной упор делается на качество предоставляемой продукции.

В связи с этим условием многие эксперты выделяют нехватку квалифицированного персонала, как основную проблему развития ресторанного бизнеса в России. В условиях жесткой конкуренции и быстрого развития рынка предприятий общественного питания, среди рестораторов идет постоянная борьба за клиентуру, которая в последнее время все чаще делает свой выбор, основываясь на качестве обслуживания в том или ином заведении. Качество обслуживания сегодня является одним из важнейших факторов успеха компании на рынке. Это утверждение применимо к любому сегменту рынка: продаже автомобилей, одежды, обуви; банковским и туристическим услугам и, тем более к рынку предприятий общественного питания, на котором качество обслуживания, наряду с предоставлением качественной продукции, является важным конкурентным преимуществом. Общемировая тенденция заключается в том, что при унификации самого продукта (товара, услуги) качество обслуживания при продаже продукта оказывается важнейшим дифференциатором, позволяющим получить реальное конкурентное преимущество и максимально удовлетворить потребителя.

Одной из основных трудностей создания специализированного предприятия общественного питания относится то, что каждая деталь в данном заведении должна придерживаться общей концепции, выбранной ресторатором. Чтобы создать качественный, специализированный ресторан необходимо, чтоб все было в едином стиле это касается и стандартов обслуживания.

Корпоративный стандарт обслуживания - это модель трансляции положительного имиджа ресторана на клиента, некая последовательность действий, осуществляя которые обслуживающий персонал благоприятно воздействует на гостя, повышая качество обслуживания. Наличие стандартов обслуживания гарантирует клиенту, что, независимо от того, с кем именно из сотрудников компании он общается, он получит обслуживание "фирменного" качества, которое присуще данному заведению.

Так, например, для пивного ресторана будет актуален неформальный стандарт обслуживания, чтоб поддержать общею концепцию заведения, с его традиционной атмосферой раскрепощения и веселья, а для ресторана специализирующегося на элитной, например, французской кухне, будет более уместен консерваторский стиль обслуживания. Даже униформа, в различных заведениях накладывает свои требования на стандарты обслуживания. Так например, в тех же пивных заведениях униформа не только стилизована под национальные костюмы стран, мировых лидеров по производству пива(Германия, Чехия, Великобритания), но и облегчает работу официантов.

Проанализировав тенденции западного рынка видно, что рестораны, предоставляющие качественное обслуживание, и давно работающие с собственными стандартами обслуживания, как правило более привлекательны для посетителей, имеют более стабильный доход и почти не страдают от текучки кадров. Поэтому разработка стандартов обслуживания является сейчас первоочередной задачей для рестораторов, если они хотят остаться на этом рынке.

В настоящее время на рынке недостаточно ресторанов для клиентов среднего класса со средним чеком 10-15 долл. Сейчас эта ниша развивается за счет открытия демократичных заведений - кафе, кофеен и ресторанов фаст-фуд. Значительную долю среди открывающихся ресторанов занимают японские суши-бары. Именно поэтому на рынке происходит постепенный перенос инвестиционной активности из ниши дорогих ресторанов в сегмент ресторанов и кафе средней ценовой категории, а также фаст-фудов.

Также тенденции прослеживаются и в выборе кухни. Здесь как ни странно играет роль мода на ту или иную национальную кухню. Обычно эти веяния приходят в Россию из Европы с некоторым опозданием, и конечно же в интерпретации отечественных рестораторов. Последние пять лет на Российском рынке был своеобразный "бум" предприятий общественного питания, предлагающих японскую кухню. Это показывает нам еще одну тенденцию на российском рынке, потребитель все больше обращает свое внимание в сторону здорового питания как дома, так и в предприятиях общественного питания. Поэтому рост ресторанов, предлагающих паназиатскую кухню, скорее всего будет продолжаться хотя уже и не такими темпами.

Количество пивных предприятий неуклонно растет как в столице, так и по регионам страны. Так во Владивостоке например за последние семь лет открылось порядка сорока заведений с подобной направленностью (Приложение А).

Сейчас происходит значительный рост популярности пивных заведений, и кухни традиционно представленной в подобных заведениях (немецкая, чешская, английская). Сейчас это одно из успешных направлений в ресторанном бизнесе.

Пивной бар - в данное время является наиболее популярным заведением. Без пива чаще всего не обходятся встречи друзей, ведь именно с помощью этого напитка стираются грани пространства и времени и создается душевное спокойствие.

Ведущие европейские рестораторы наблюдают сейчас тенденцию интереса потребителей не к какой либо кухни, интерьеру или общей концепции предприятия, а к атмосфере, царящей в том или ином заведении. На европейском рынке потребитель уже пресытился всевозможными изысками кулинарии и изобилием различных интерьеров, и теперь для него является первоочередным уют и комфортность заведения. Конечно российский рынок предприятий общественного питания далек до уровня европейских, но и наш гость стремится к данным показателям. Это в какой-то мере объясняет небывалую популярность пивных заведений, в которых уют и всеобщая атмосфера раскрепощения и веселья, наряду с реализацией качественного пива, ставится первоочередными задачами.

В целом следует отметить, что рынок общественного питания страны непрерывно меняется, и зачастую это происходит под влиянием внешних факторов, будь то социальных, демографических или экономических. Также на нашу страну сильно влияет изменения западного рынка, отечественные рестораторы чаще всего заимствуют новинки у иностранных коллег. Поэтому прогнозируя будущее отечественного рынка предприятий общественного питания можно анализировать западный рынок.

Со стороны рядового обывателя может показаться, что рынок предприятий общественного питания перенасыщен. Однако данные анализа рынка фаст фуда, приводимые отечественными и зарубежными исследователями, говорят об обратном. Ниша остается довольно приемистой, индустрия ощущает ежегодный прирост как в натуральных, так и в стоимостных показателях.

Если обратиться к российскому государственному стандарту, под общественным питанием понимается отдельная отрасль, в которую входят профильные предприятия. При этом норматив 50647 2010 года не делает различий по формам собственности или их иерархической структуры. Структура пищевой отрасли в России следующая:

Проблематика отрасли

Несмотря на то, что люди всегда будут испытывать потребность в еде, индустрия оказывается очень чувствительна не столько к потребителю, сколько ко внешним факторам. Так, неблагоприятная кризисная обстановка, продуктовое эмбарго вынуждают предприятия питания повышать стоимость. При этом не всегда удается закладывать в стоимость готовой продукции улучшение сервиса. К примеру, анализ рынка кофеен четко показывает смещение потребительского спроса от среднего уровня к более бюджетному. Падение уровня доходов населения явно сказывается на покрытии предложений общественного питания. Как итог – ухудшение не только сервиса, но и качества готовой продукции.

Подводя итоги 2017 года и сравнивая их с динамикой 2018 года, аналитик приводят удручающие цифры. Так, обороты общепита показали общее снижение на 5.5 процента. Отрицательными показателями отрасль не характеризовалась последние шесть лет. Низкий уровень ключевого индикатора индустрии объясняется увеличение кредитной нагрузки на предприятия общественного питания. Так, процентная ставка повысилась с ожидаемых 12 до 25 процентов.

Наибольшее падение показали предприятия среднего ценового сегмента. Падение сегмента отрасли, по данным исследовательского агентства РБК. Research, составило 12.4 процента. Вместе с этим поменялись и предпочтения самих потребителей, больше половины из них теперь предпочитают остаться дома (56%), нежели проводить свободное время в кафе. Констатируя данные рейтинговых агентств, ухудшение ситуации наблюдается во всех сферах общественного питания:

Основные тенденции развития предприятий общественного питания

В период кризиса с российского рынка стали уходить целыми брендами. Так, за последние два года из ассортимента кафе и ресторанов пропали такие сети как Марукамэ, и Pretzelmaker. Не стало Wendy’s, Great American Cookies и Quiznos. Как отмечают участники исследования рынка фаст фуда в России, отрасль после изменений стала более демократичной. Даже в условиях агрессивной рекламы потребитель активно уходит на экономичный формат питания. Как результат, основной приток клиентов стал испытывать именно фаст фуд. Основной концепцией российского потребителя стал подход к более быстрой, дешевой и вкусной еде.

По итогам проведенного анализа рынка кофеен в Москве 2017 отмечается, что в отрасли неуверенно чувствуют себя одиночные предприятия. Вместе с тем, сетевые компании опять же стали набирать обороты. Дополнительным катализатором развития одинаковых по своей структуре и меню кафе стало появление франшиз. Проверенный и устойчивый бизнес в едином формате стал появляться во многих российских регионах. Клубные карты и агрессивная система бонусов окончательно перестроили отношение российского потребителя к качеству и формату еды.

Какие прогнозы

Сокращение числа предприятий отрасли общественного питания одновременно является следствием кризиса и показателем увеличения емкости рынка. Весьма перспективным в этом отношении остается ресторанный бизнес. Что касается компаний общественного питания, особенную роль в их продвижении играет размещение. Открытие новых точек в местах с высокой пропускной способностью заметно увеличивает поток клиентов. Проводя анализ рынка баров, многие аналитики отмечают эффективность продвижения бизнеса в социальных сетях. Именно там сегодня находится потенциальный потребитель. В группах и новостных колонках стало легче и проще заполнять свои планы на вечер.

Во многом благодаря франчайзингу, в России стало увеличиваться количеств успешных заведений. Работая по готовой бизнес модели, предприятия интересны и клиентам, и владельцам компаний. Количество проектов, запущенных по российским и иностранным франшизам, в России достигает свыше 8500. Исходя из общего количества точек приготовления еды, доля сетевых ресторанов уже превышает 50 процентов.

Структура российской отрасли общественного питания:

Общие прогнозы аналитиков сводятся к тому, что в ближайшие 50 лет российский рынок будет насыщен минимум в два раза.

Почему сетевой бизнес

Такая экономическая модель как франшиза, довольно хорошо прижилась на российском рынке. Активная экспансия международных сетевых проектов позволили доказать на практике устойчивость подобных проектов во время кризиса. К тому же сами владельцы предприятий общественного питания отмечают быструю окупаемость вложений, минимальные затраты на рекламу и продвижение, большое количество готовых эффективных инструментов, технологий приготовления и прочего.

Проведенный анализ рынка общепита 2018 показывает явную тенденцию российских предпринимателей по выходу из кризиса. В отрасль возвращаются прежние предприятия, она активно насыщается стойкими к санкциям и переменам предпочтений клиентов ресторанам. Франчайзинг, как экономическая модель, представляет безусловный интерес. Владельцы получают готовый бизнес продукт, в котором уже проведена максимальная оптимизация затрат, исключены издержки. Потребитель, в свою очередь получает проверенный временем бренд, который может посетить в любом городе, не опасаясь за качество или чрезмерно высокий чек продукции.

📊 Делимся новыми тенденциями рынка общепита -

Общественное питание играет все возрастающую роль в жизни современного общества. Это обеспечивается, прежде всего, изменением технологий переработки продуктов питания, развитием коммуникаций, средств доставки продукции и сырья, интенсификацией многих производственных процессов.

По международным документам термин "общественное питание" характеризуется такими различными определениями, как "методы приготовления большого количества пиши, выполняемые без предварительной договоренности с потребителем", или как любые "виды питания, организованного вне дома". Во всем мире предприятия общественного питания принадлежат либо государственному, либо частному сектору. Государственный сектор общественного питания включает в себя учреждения питания для детей, дошкольников, школьников, военнослужащих, лиц, находящихся в заключении, людей пожилого возраста и лиц, находящихся на лечении в больнице, а также столовые для людей, занятых на службе в государственном секторе. Частный сектор также может включать в себя многие из перечисленных выше предприятий, а также рестораны и другие виды торговых точек, приносящих доход. Этот сектор включает также предприятия, которые производят готовую к употреблению пищу, продаваемую через любой из вышеперечисленных каналов.

Ввиду быстрого развития в последние годы сети общественного питания некоторые информационные области в данном секторе услуг не получили должного внимания и данные о состоянии этой группы объектов достаточно разнородны, иногда – противоречивы. Вместе с тем, общественное питание является одним из важнейших факторов, дающих интегральную оценку социально-экономического уровня общества и понимание его состояния необходимо для формирования перспективных планов как для представителей отрасли, так и для организаций, осуществляющих надзор за объектами этой отрасли.

Необходимость соблюдения соответствующих санитарных норм в системе общественного питания является в настоящее время общепризнанной, можно считать не требующей доказательств, - по крайне мере, применительно к предприятиям общественного питания и государственным учреждениям, занимающимся контролем качества пищевых продуктов.

Система организованного (общественного) питания в России имеет давние традиции. Не менее давние традиции имеет и надзор за организациями и предприятиями, представляющими населению подобную услугу.

До конца восьмидесятых годов прошлого столетия система общественного питания в России представляла собой весьма однородную массу предприятий, предоставляющих, как правило, социально – ориентированные услуги.

Определенной спецификой советской системы общественного питания являлось одномоментное обслуживание значительных масс населения в промышленности и сельском хозяйстве. При этом питание осуществлялось по льготным ценам или бесплатно. Отрицательным моментом данной системы была вынужденная ограниченность в выборе блюд, а с санитарно-гигиенической точки зрения – одномоментная обработка значительных объемов однородного сырья, требующая больших помещений и что самое главное – необходимость последующего хранения значительных объемов готовой продукции. Вместе с тем, несомненным положительным моментом существовавшей системы являлась возможность существования на базе столовых специализированного профилактического и диетического питания в виде отдельных залов или столов.

В тот период предприятия общественного питания активно занимались выездной (вывозной) реализацией готовой продукции, что так же создавало определенные эпидемиологические проблемы.

С началом экономических реформ в СССР общественное питание являлось одной из площадок, на котором отрабатывались как новые экономические механизмы, так и формировались новые отношения частных предпринимателей и государственных структур. Кооперативные кафе в конце восьмидесятых годов были маяками развития частного предпринимательства.

Вместе с тем, к 1990 году большая часть этого рынка еще принадлежала государству.

В настоящее время структура предприятий общественного питания представлена следующими сегментами:

· Гастрономические рестораны

· Корпоративное питание

· Быстрое обслуживание

· Социальное питание

Вместе с тем существует и иная классификация, которая определяется функциональной принадлежностью предприятий. Так в совершенно самостоятельную группу выделяется питание в самолетах, поездах, морском и автомобильном транспорте. При этом питание в гостиницах является видом деятельности, охватывающим различные сегменты рынка. Определенную специфику имеет выездное обслуживание, производство кулинарии. В системе быстрого обслуживания (фаст фуд) существуют стационарные заведения и уличные киоски (тонары). Социальный же сектор разнороден по факту своей первичной деятельности – школы, ВУЗы, больницы, питание в армии, питание в исправительных учреждениях.

Все это требует индивидуализации методических подходов как в организации ведения бизнеса, так и осуществлении надзора за столь разнородной средой.

Например, в России до 80% студентов пользуются услугами общепита, что казалось бы делает естественным выбор столовых в учебных заведениях местами питания студентов. Однако по различным материалам значительная часть студентов, особенно в крупных городах пользуется фаст фудом, не связанным с местом их учебы.

Преобладающее количество предприятий общественного питания сосредоточено в Центральном федеральном округе, а из территорий Российской Федерации – в Москве

В Российской Федерации санитарно-эпидемиологические требования к предприятиям и организациям оказывающих данный вид услуг представлены как в самостоятельном документе – «Санитарно-эпидемиологические требования к организациям общественного питания, изготовлению и оборотоспособности в них пищевых продуктов и продовольственного сырья» СП 2.3.6.1079-01, так и в значительном количестве специализированных документов.

В целом общественное питание в начале 21 века продолжает оставаться социально-значимой услугой со значительной эпидемиологической составляющей.

Новым аспектом для общественного питания является стремление части населения к получению «здорового питания» и формированию рациона с учетом состояния собственного здоровья. Этот аспект, а так же в целом развитие науки о питании человека требует от персонала предприятий общественного питания внедрения новых технологий и ранее не использовавшегося сырья, что влечет за собой определенные трудности при соблюдении санитарно-эпидемиологического режима, т.к. эти технологии нередко носят опережающий характер по отношению к регламентирующим факторам.

Еще одним новым направлением является развитие системы «корпоративного питания». При формировании заказа в данном случае место приготовления пищи и место ее приема разделено временем и расстоянием, что требует корректировки сложившихся представлений о системе организованного питания в рамках существующего нормативно-правового поля.

В целом представленные материалы свидетельствуют о важности профилактических мероприятий в системе общественного питания. Их организация должна базироваться на системе последовательных действий как владельца объекта, так и надзорных органов. Опорными моментами являются:

· соответствие проектной документации требованиям СанПиНов

· соответствие технологической документации требованиям СанПиНов

· обучение персонала

· текущее санитарное состояние объекта

· организация производственного контроля на всех этапах производственного процесса - от поставки сырья до потребителя.

РЕСТОРАННЫЙ РЫНОК КРАСНОДАРА И ЕГО ДЕЯТЕЛЬНОСТЬ НА СОВРЕМЕННОМ ЭТАПЕ РАЗВИТИЯ. (СПЕКТР РЕСТОРАННОГО РЫНКА КРАСНОДАРА)

На начало зимы 2007 года в Краснодаре, работало чуть больше тысячи предприятий общественного питания. Всего в городе сегодня работает 38 ресторанов (в целом на 2 700 посадочных мест), 43 бара (на 1 600 посадочных мест), 367 кафе и более 500 столовых и закусочных.

В последнее время в Краснодаре все большую популярность стали завоевывать кафе и рестораны с национальной кухней. Самыми востребованными в этом сегменте, по нашему мнению, являются ресторан "Мадьяр", предлагающий блюда народов Дуная, сеть ресторанов и кафе "Любо-дорого", специализирующихся на русской кухне и местном, кубанском колорите в интерьере. Высокой оценки заслуживают ресторан "Кармело", кафе "Фрателли", представляющие итальянскую кухню, ресторан "Пекин" и его китайская кухня, ресторан "Урарту", предлагающий блюда кухни народов Кавказа, ресторан "Чор-Минор", специализирующийся на приготовлении блюд таджикской кухни.

Сегодня, по мнению операторов краснодарского ресторанного рынка, самыми востребованными форматами являются кофейни и суши-бары. Причем, классические ресторанные концепции претерпевают всяческие изменения. Так в Краснодаре, например, в каждой кофейне непременно можно курить (в некоторых есть даже очень солидные хьюмидоры с внушительным набором сигар), кроме того, в кофейнях предлагаются и салаты, и супы, и горячие блюда, и алкоголь и даже суши. Суши вообще предлагаются в ресторанах самой разной гастрономической направленности.

Имеются в городе и специализированные суши-бары. Средний счет в таком ресторане – тысяча рублей на человека. Одна суши с лососем стоит в среднем порядка 75 рублей, с креветкой – 85 рублей, ролл Филадельфия – 320 рублей, салат из морских водорослей – 350 рублей. Надо заметить, что почти все операторы рынка японских ресторанов закупают продукты в одних и тех же двух-трех фирмах, привозящих в Краснодар охлажденную и замороженную рыбу и морепродукты.

По нашему мнению, многофункциональные развлекательные центры пользуются в Краснодаре наибольшей популярностью - это "Семь звезд", "Квартал", "Фонданго", "Акватория", "Европа", "Страйк" и "Магистраль".

Развлекательный центр "Страйк" является самым крупным досуговым центром в городе, в нем функционирует 16 кафе и 1 ресторан (ресторан "Рустика", 7 кафе фаст-фуд "Макси-бургер", 2 спорт-бара, 3 кино-кафе, кафе "Любо-дорого", "Стар чикен", суши-бар "Минами" и кафе-мороженое "Баскин Роббинс")".

Если три года назад счет в 500 рублей на человека считался чем-то неприличным, то сегодня краснодарцы готовы оставлять в ресторанах гораздо более значительные суммы.

Крупнейшие Операторы рынка общественного питания г. Краснодара

"Любо-дорого"

Сеть предприятий "Любо-дорого" объединяет восемь предприятий общепита и является крупнейшей ресторанной сетью в городе. В сети две кофейни "Любо-кафе", шесть кафе быстрого обслуживания "Любо-дорого" и собственный заготовочный цех "Любо-сладко". Первая точка сети была открыта три года назад. Для владельцев сети – это главный бизнес. Работает в сети более 200 человек. Главный гость всех точек – небогатый горожанин. "Любо-сладко" – заготовочный кондитерский цех, готовит кондитерские изделия не только для точек сети, но и для краснодарских супермаркетов.

В кофейне «Любо», кроме десертов, есть и блюда классической европейской кухни, предлагаются бизнес-ланчи, есть страничка суши.

Цены в меню "Любо-кафе" весьма демократичные. Имеется слоеный омлет с ветчиной, помидорами и зеленым луком за 89 рублей, блинчики с миндальной начинкой под апельсиновым соусом за 90 рублей или жареный сыр сулугуни с овощами и зеленью за 55 рублей.

"Фрателли"

Ресторан "Фрателли", название которого с итальянского переводится как "братья", принадлежит двум краснодарским братьям-предпринимателям. Ресторан входит в холдинг, главное направление деятельности которого – это продажа элитного алкоголя как в сегменте HoReCa, так и в розницу. Также холдингу принадлежит винный завод.

Ценовая категория, в которой работает ресторан– супер-премиум. По мнению клиентов– это самый дорогой ресторан Краснодара. Средний счет на двух человек в ресторане – 6,5 тысяч рублей. Кухня – классическая европейская, с легким реверансом в сторону итальянской кулинарии, но с учетом краснодарского колорита. В связи с нестабильными поставками продуктов из Москвы сегодня некоторые позиции, например – устрицы, закупаются рестораном напрямую в Европе. "По пятницам к нам завозится партия устриц в 200 штук, и к вечеру субботы они у нас уже заканчиваются", - говорит Сергей.

Ресторан "Мадьяр" работает с 2001 года и специализируется на кухне народов Дуная. Средняя стоимость счета 800 рублей, но при желании хорошо поесть можно и на 300, и на 1 тыс. рублей – разброс цен в меню очень существенен.

В холдинг "Страйк" входят кафе, бары, рестораны, развлекательные комплексы, боулинг, сеть казино и залов игровых ресторанов, также специалисты холдинга занимаются выездным обслуживанием. Рестораны и кафе японской кухни холдинга развиваются под брендом "Минами". Сегодня работает четыре точки кафе "Минами".

Сегодня в Краснодаре холдинг "Страйк" является самой крупной компанией в сфере развлечения и общественного питания.

Приоритетное направлениями холдинга на сегодня являются – сеть ресторанов японской кухни "Минами".

Южная Академия Гостеприимства

В Краснодаре в 2004 году начала действовать Южная Академия Гостеприимства, объединяющая операторов рынка развлечений и общественного питания города и края. Партнеры Академии – отели, рестораны, кафе, бары, казино, клубы, боулинги, туристические компании, а также поставщики продуктов питания и оборудования.

Цель Южной Академии Гостеприимства – повышение прибыльности членов Академии путем реализации клубных, информационных, образовательных, консультационных и иных функций, цивилизованное, красивое и динамичное развитие бизнеса в сфере гостеприимства во благо гостей и жителей юга России, а также повышение уровня обслуживания в сфере гостеприимства.

Основные задачи Южной Академии Гостеприимства:

Пропаганда достижений гостеприимства -удовлетворение потребностей членов Академии в повышении профессиональной квалификации и в профессиональном общении -содействие членам Академии в налаживании деловых взаимовыгодных связей между собой и с иностранными партнерами -координация усилий с органами государственной власти по созданию условий для цивилизованного ведения бизнеса в сфере гостеприимства -проведение конференций, семинаров-тренингов, конкурсов, выставок и фестивалей профессионального мастерства специалистов гостиничного и ресторанного дела, туризма, сферы отдыха и развлечений - предоставление возможности клубного общения профессионалов индустрии гостеприимства как между собой, так и со специалистами других сфер бизнеса.

На сегодня Академия осуществила несколько проектов, среди которых издание "Карта – "Гостеприимный Краснодар" – визитная карточка лучших ресторанов города, информирующая гостей и жителей юга России о месторасположении и условиях обслуживания на предприятиях ресторанного, развлекательного и гостиничного комплексов. Был проведен Южно-Российский форум "Прибыльное гостеприимство" - 2004-2006 годах.