পরিষেবাগুলিতে লাভের কত শতাংশ স্বাভাবিক হিসাবে বিবেচিত হয়। কি লাভজনকতা স্বাভাবিক হিসাবে বিবেচিত হয়: গণনার নিয়ম এবং সংজ্ঞা

খরচ-সুবিধা মানগুলির উপর ভিত্তি করে মূল্য নির্ধারণের পদ্ধতিগুলির মধ্যে, নিম্নলিখিতগুলি উল্লেখ করা উচিত: খরচ-প্লাস পদ্ধতি এবং সর্বনিম্ন খরচ পদ্ধতি। খরচ-প্লাস পদ্ধতিতে একটি নির্দিষ্ট অতিরিক্ত মান - মুনাফা - উৎপাদন এবং বিক্রয় খরচ যোগ করে মূল্য গণনা করা হয়। শিল্পের বিস্তৃত পরিসরে পণ্য ও পরিষেবার মূল্য নির্ধারণ করার সময় এই মূল্য পদ্ধতিটি উত্পাদনকারী সংস্থাগুলি সক্রিয়ভাবে ব্যবহার করে। শিল্পের ধরনের উপর নির্ভর করে অতিরিক্ত পরিমাণের (লাভ) মাত্রা পরিবর্তিত হয়।

ন্যূনতম খরচ পদ্ধতি ব্যবহার করার সময়, মূল্য একটি ন্যূনতম স্তরে সেট করা হয় যা একটি নির্দিষ্ট পণ্য উৎপাদনের খরচ কভার করার জন্য এবং কোম্পানির জন্য একটি ছোট মুনাফা প্রদানের জন্য যথেষ্ট, অর্থাৎ এই ক্ষেত্রে দাম প্রান্তিক খরচের সামান্য বেশি। এই পদ্ধতি ব্যবহার করে গণনা করা মূল্যে একটি পণ্য বিক্রি করা স্যাচুরেশন পর্যায়ে কার্যকর হয়, যখন বিক্রয় বৃদ্ধি না থাকে এবং কোম্পানি একটি নির্দিষ্ট স্তরে বিক্রয়ের পরিমাণ বজায় রাখার লক্ষ্য রাখে। বাজারে একটি নতুন পণ্য প্রবর্তন করার জন্য একটি প্রচারাভিযান পরিচালনা করার সময়ও এই ধরনের মূল্য নীতি যুক্তিসঙ্গত, যখন কম দামে অফার করার ফলে নির্দিষ্ট পণ্যের বিক্রয় পরিমাণে উল্লেখযোগ্য বৃদ্ধির আশা করা উচিত। কম দামে বিক্রি করলে ভালো ফলাফল পাওয়া যায় বিক্রির সক্রিয় সম্প্রসারণ এবং ফলস্বরূপ, পর্যাপ্ত লাভের দিকে।

কিন্তু প্রশ্নে থাকা কৌশলটি যদি অযৌক্তিকভাবে ব্যবহার করা হয়, তাহলে কোম্পানি লোকসানের সম্মুখীন হয়। যেহেতু দামগুলি পণ্য সরবরাহকারীদের দ্বারা নির্ধারিত হয়, তারা সবসময় বাজারের চাহিদা এবং প্রতিযোগিতার অবস্থা বিবেচনা করে না।

লাভের মানগুলির উপর ভিত্তি করে মূল্য নির্ধারণের মডেলটির ফর্ম রয়েছে

যেখানে P হল দাম; Z - খরচ;  - খরচের সাথে লাভের অনুপাত, যেমন মূল্যের একটি নির্দিষ্ট লাভের মান নির্ধারণ করতে ব্যবহৃত একটি হার এবং আউটপুট একটি ইউনিট উৎপাদনের খরচের শতাংশ হিসাবে নির্দিষ্ট করা হয়।

- খরচের সাথে লাভের অনুপাত, যেমন মূল্যের একটি নির্দিষ্ট লাভের মান নির্ধারণ করতে ব্যবহৃত একটি হার এবং আউটপুট একটি ইউনিট উৎপাদনের খরচের শতাংশ হিসাবে নির্দিষ্ট করা হয়।

বাণিজ্যিক অনুশীলনে, আপনি নিম্নলিখিত ধরনের লাভজনক মানগুলির সম্মুখীন হতে পারেন:

উৎপাদনের মোট খরচের সাথে লাভের অনুপাত দ্বারা নির্ধারিত একটি একক হার

; (4.2)

; (4.2)

পরিবর্তনশীল খরচের সাথে লাভের অনুপাত দ্বারা নির্ধারিত একটি সমতল হার

; (4.3)

; (4.3)

কোম্পানির জন্য বিনিয়োগের পর্যাপ্ত রিটার্ন নিশ্চিত করার জন্য ডিজাইন করা একটি দ্বি-উপাদানের মান; এই ক্ষেত্রে স্ট্যান্ডার্ডের প্রথম উপাদানটি উত্পাদনের জন্য ব্যবহৃত উপকরণগুলির ব্যয়ের শতাংশ হিসাবে নির্ধারিত হয় এবং এই উপকরণগুলির মজুদ তৈরিতে বিনিয়োগের প্রয়োজনীয় রিটার্ন নিশ্চিত করার জন্য ডিজাইন করা হয়েছে; স্ট্যান্ডার্ডের দ্বিতীয় উপাদানটি মজুরি খরচ এবং ওভারহেড খরচের যোগফলের সাথে সম্পর্কিত নির্ধারিত হয় এবং অবশ্যই প্রকৃত (বাস্তব) সম্পদগুলিতে বিনিয়োগের উপর একটি উপযুক্ত স্তরের রিটার্ন প্রদান করতে হবে।

খরচ-কার্যকারিতা অনুপাত  , অভিব্যক্তি (4.2) দ্বারা নির্ধারিত, পণ্য লাভজনকতার মানও বলা হয়।

, অভিব্যক্তি (4.2) দ্বারা নির্ধারিত, পণ্য লাভজনকতার মানও বলা হয়।

উৎপাদনের আয়তন দ্বারা সূত্র (4.2) এর লব এবং হরকে ভাগ করা প্র, আমরা পণ্য লাভজনকতার মান নির্ধারণের জন্য একটি অভিব্যক্তি পাই

, (4.4)

, (4.4)

কোথায় ATP- উৎপাদনের ইউনিট প্রতি মুনাফা, বা নির্দিষ্ট মুনাফা; এটিএস- গড়, বা পণ্য বা পরিষেবার একটি ইউনিট তৈরি এবং বিক্রয়ের সাথে সম্পর্কিত ইউনিট খরচ।

(4.4) থেকে এটি অনুসরণ করে যে নির্দিষ্ট মুনাফা নিম্নরূপ নির্ধারণ করা যেতে পারে:

. (4.5)

. (4.5)

(4.5) বিবেচনায় নিয়ে, পণ্যের লাভের মান (খরচ থেকে লাভজনকতা) এর উপর ভিত্তি করে মূল্য নির্ধারণের অভিব্যক্তিটি রয়েছে

লাভজনক মান ধরনের পছন্দ, একটি নিয়ম হিসাবে, নিম্নলিখিত কারণের উপর নির্ভর করে:

বিভিন্ন ধরণের খরচের জন্য অ্যাকাউন্টিংয়ে অসুবিধা;

একটি নির্দিষ্ট ধরনের খরচ এবং ক্রেতাদের জন্য পণ্যের অর্থনৈতিক মূল্যের মধ্যে সংযোগ; উদাহরণস্বরূপ, বেশ কয়েকটি ক্ষেত্রে, এই অর্থনৈতিক মান উল্লেখযোগ্যভাবে উপকরণের খরচ এবং শ্রমের তীব্রতার উপর নির্ভর করে এবং সেই কারণে পণ্যের মজুরির তীব্রতার উপর। অনুরূপ পরিস্থিতি শিল্প এবং গয়না, সেইসাথে হাতে তৈরি পোশাক এবং জুতা হিসাবে এই ধরনের পণ্যের জন্য সাধারণ;

এই পণ্যের উত্পাদন নিশ্চিত করতে অতিরিক্ত বিনিয়োগ আকর্ষণ করার জন্য ভলিউম এবং শর্ত; যদি এই ধরনের বিনিয়োগের পরিমাণ কোম্পানির জন্য তাৎপর্যপূর্ণ হয় এবং তাদের আকৃষ্ট করার শর্তগুলির জন্য খুব অল্প সময়ের মধ্যে রিটার্নের প্রয়োজন হয়, তাহলে লাভের এমন একটি স্তরের সাথে দামের গঠন যা এই ধরনের সমস্যার সমাধান নিশ্চিত করে।

যাইহোক, যাইহোক, লাভের মানগুলির স্তর গঠনের ভিত্তি হল কোম্পানির জন্য তহবিলের উৎস হিসাবে লাভের প্রয়োজন:

এর উন্নয়নে অর্থায়ন,

মূলধন মালিকদের প্রয়োজনীয়তা পূরণ.

খরচে রিটার্নের মান নির্ধারণের জন্য সবচেয়ে উদ্দেশ্যমূলক সূচনা পয়েন্ট হল কোম্পানির প্রয়োজনীয় মূলধনের উপর রিটার্নের স্তর।

(4.7)

(4.7)

কোথায়  - সম্পদের মোট মূল্য।

- সম্পদের মোট মূল্য।

ইক্যুইটিতে রিটার্নের মান সম্পদের টার্নওভার এবং বিক্রয় লাভের উপর নির্ভর করে।

সম্পত্তির মুড়ি  - এটি কোম্পানির সমস্ত সম্পদের প্রতি ইউনিট মূল্য রিপোর্টিং সময়কালে (মাস, ত্রৈমাসিক, বছর) প্রাপ্ত বিক্রয় রাজস্বের পরিমাণ

- এটি কোম্পানির সমস্ত সম্পদের প্রতি ইউনিট মূল্য রিপোর্টিং সময়কালে (মাস, ত্রৈমাসিক, বছর) প্রাপ্ত বিক্রয় রাজস্বের পরিমাণ

, (4.8)

, (4.8)

বিক্রয়ের লাভের (লাভযোগ্যতা) সূচকটি কোম্পানির ক্রিয়াকলাপের আরেকটি দিককে চিহ্নিত করে - মোট বিক্রয় রাজস্বের পরিমাণে এটি দ্বারা প্রাপ্ত মোট লাভের অংশ। এটি বিক্রয় রাজস্ব দ্বারা মোট মোট মুনাফা (বিক্রয় আয়) ভাগ করে গণনা করা হয়:

,

(4.9)

,

(4.9)

কোথায়  -

বিক্রয় লাভজনকতা।

-

বিক্রয় লাভজনকতা।

সম্পদের টার্নওভার এবং মুনাফা (বিক্রয়ের উপর রিটার্ন) এর মানকে গুণ করা আমাদের কোম্পানির ইক্যুইটি (মোট সম্পদ) এর প্রকৃত রিটার্নের মূল্য দেয়

. (4.10)

. (4.10)

অনুশীলনে, মূলধনের উপর রিটার্নের মান (লক্ষ্য) স্তর সাধারণত সেট করা হয়। এইভাবে, যেহেতু কোম্পানির সম্পদের মূল্য জানা এবং স্থির করা হয়, তাই লাভের মোট পরিমাণ যা এই ধরনের লাভের অর্জন নিশ্চিত করতে পারে তাও সত্যিই জানা যায়।

. (4.11)

. (4.11)

এবং তারপর বিক্রয়ের লাভজনকতা গণনার সূত্রটি রূপ নেয়

(4.12)

(4.12)

কিন্তু বিক্রয়ের উপর রিটার্ন হল একটি সূচক যা দাম গণনা করার সময় সরাসরি ব্যবহার করা যাবে না। এটি করার জন্য, আপনার একটি খরচ-সুবিধা অনুপাত প্রয়োজন, যা অভিব্যক্তি থেকে নির্ধারণ করা যেতে পারে

(4.13)

(4.13)

অভিব্যক্তি (4.13) নিম্নলিখিত সমীকরণ রূপান্তর করে প্রাপ্ত করা হয়:

. (4.14)

. (4.14)

(4.10) বিবেচনায় নিলে, সূত্র (4.14) রূপ নেয়

, (4.15)

, (4.15)

কোথায়  - মূলধনের মালিকদের দ্বারা নির্ধারিত মূলধনের উপর রিটার্নের স্তর (একটি ইউনিটের ভগ্নাংশে);

- মূলধনের মালিকদের দ্বারা নির্ধারিত মূলধনের উপর রিটার্নের স্তর (একটি ইউনিটের ভগ্নাংশে);  - কোম্পানির সম্পদ টার্নওভার অনুপাত।

- কোম্পানির সম্পদ টার্নওভার অনুপাত।

এন্টারপ্রাইজের লাভজনকতা কি হওয়া উচিত?

প্রতিটি উচ্চাকাঙ্ক্ষী উদ্যোক্তা এবং ব্যক্তিগত ব্যবসায়ী নিজেকে একই প্রশ্ন জিজ্ঞাসা করে।

এর উত্তর দেওয়ার জন্য, আপনাকে প্রথমে পরিভাষাটি বুঝতে হবে।

লাভজনকতা কি?

নিবন্ধ নেভিগেশন

লাভজনকতা এবং এর গণনার পদ্ধতি

লাভজনকতা হল যেকোন বাণিজ্যিক উদ্যোগের একটি আপেক্ষিক অর্থনৈতিক সূচক, অর্থাৎ এটির কার্যকলাপ থেকে লাভ করার জন্য ডিজাইন করা হয়েছে। মূলত, এই সূচকটি শতাংশ হিসাবে প্রকাশ করা হয় এবং একটি নির্দিষ্ট সময়ের জন্য প্রাপ্ত তহবিলকে এন্টারপ্রাইজের সম্পদের (সম্পদ) মূল্য দ্বারা ভাগ করে গণনা করা হয়।

একটি অর্থনৈতিক অর্থে, লাভজনকতা নির্ধারণ করে যে একটি আর্থিক সংস্থা বিনিয়োগের সাথে কতটা উপার্জন করে, অর্থাৎ, প্রতিটি বিনিয়োগের (ব্যয়) জন্য কত রুবেল অর্জিত হয়।

এই গুরুত্বপূর্ণ সূচকটি গণনা করার সূত্রটি দেখতে এইরকম হবে:

R = P/A, যেখানে P হল একটি সময়ের জন্য এন্টারপ্রাইজ (সংস্থা) এর লাভ (ব্যালেন্স শীট লাভ), যাকে রিপোর্টিং পিরিয়ড বলা হয়, আর্থিক আকারে প্রকাশ করা হয় (উদাহরণস্বরূপ, রুবেলে), A হল উপলব্ধ সমস্ত খরচ সম্পদ,

R - লাভজনকতা নিজেই, শেয়ারে প্রকাশিত (অংশ)।

R = P/A * 100%।

কিভাবে "A" সূচক গণনা করতে হয়? এটা খুবই সহজ: আপনাকে বর্তমান সম্পদের সাথে উৎপাদনের স্থায়ী সম্পদের খরচ যোগ করতে হবে। প্রথম বিভাগে সেই উপায়গুলি অন্তর্ভুক্ত রয়েছে যা দিয়ে একটি এন্টারপ্রাইজ অর্থ উপার্জন করতে পারে, তবে যেগুলি একবারে ব্যয় করা হয় না (একটি উত্পাদন চক্রের জন্য)।

এগুলিকে মেশিন, সরঞ্জাম এবং অনুরূপ টেকসই জিনিস হিসাবে বিবেচনা করা হয়। একই সময়ে, কার্যকরী মূলধন (যেগুলি সম্পূর্ণ বা আংশিকভাবে একটি সীমিত স্বল্প সময়ের মধ্যে ব্যয় করা হয়) সেগুলিকে বোঝায় যেগুলি থেকে পণ্যগুলি তৈরি করা হয় (একটি উত্পাদন উদ্যোগের জন্য) বা যা পরিষেবা প্রদানের জন্য ব্যবহৃত হয়, কিন্তু হিসাবে একটি ভোগ্য, নিষ্পত্তিযোগ্য উপাদান।

অতএব, A গণনার সূত্রটি এইরকম দেখাবে:

A = A1+A2, যেখানে A1 হল স্থায়ী সম্পদ, A2 হল কার্যকরী মূলধন।

সুতরাং প্রথম সূত্রটি দেখতে এইরকম হবে:

R = P / (A1+A2) অংশগুলির জন্য, R = P / (A1+A2)* শতাংশ হিসাবে গণনার জন্য 100%।

লাভজনকতা গণনা করার সূত্রটি খুব সহজ, তাই এই সূচকটি গণনা করার জন্য আপনাকে শুধুমাত্র লাভ এবং বিনিয়োগের গড় সংখ্যা জানতে হবে (প্রতিবেদনের সময়কালে সংস্থায় উপলব্ধ বা বিদ্যমান বর্তমান এবং স্থায়ী সম্পদ)।

কাঙ্ক্ষিত লাভের মাত্রা

একটি এন্টারপ্রাইজের কত শতাংশ লাভজনকতা হওয়া উচিত তা নির্ভর করে উৎপাদন কার্যকলাপ বা ক্ষেত্রটির কার্যকলাপের উপর যেখান থেকে এন্টারপ্রাইজ অর্থ উপার্জন করে।

যে কোনও সংস্থায় এই সূচকটি একইভাবে গণনা করা সত্ত্বেও, এর সর্বোত্তম মান জীবনের বিভিন্ন ক্ষেত্রে সম্পূর্ণ আলাদা হবে।

এটি একটি নির্দিষ্ট খামার চালানোর সময় সামান্য ভিন্ন মাত্রার রিটার্নের কারণে হয়।

ইহা কি জন্য ঘটিতেছে? আসল বিষয়টি হ'ল আপনাকে অন্যদের তুলনায় ক্রিয়াকলাপের নির্দিষ্ট ক্ষেত্রগুলিতে আরও বেশি বিনিয়োগ করতে হবে বা লাভের জন্য আপনাকে আরও অপেক্ষা করতে হবে। উপরন্তু, এটি মৌসুমী হতে পারে, অর্থাৎ স্থায়ী নয়।

তবে যে কোনও ক্ষেত্রে, প্রতিটি বিনিয়োগকৃত রুবেলের জন্য যত বেশি সুবিধা (লাভ) প্রাপ্ত হবে, তত বেশি সফল এন্টারপ্রাইজ (এটি বিশ্বাস করা হয় যে এমনকি কাজের শুরুতে কেনা অফিসের আসবাবপত্রও উত্পাদনের উপায়ে অন্তর্ভুক্ত করা হয়, যদিও এটি সরাসরি জড়িত নয়। উৎপাদনে নিজেই)।

এটা যৌক্তিক যে লাভজনকতা যত বেশি হবে, কোম্পানিতে কাজ করা সমস্ত লোকের জন্য ভাল (ভাল, অন্তত মালিকের জন্য এটি সর্বোত্তম), যেহেতু বেশি নেট লাভ রয়েছে। এর মানে হল যে যদি এই সূচকটি শূন্য হয়, আমরা অবিলম্বে এই সিদ্ধান্তে উপনীত হতে পারি যে প্রতিবেদনের সময়কালে অর্থ উপার্জন করা এবং কার্যকর হওয়া সম্ভব ছিল না।

তদনুসারে, উত্পাদনের একই উপায়ে যত বেশি লাভ হবে, তত বেশি দক্ষতার সাথে এই একই উপায়ের কাজ।

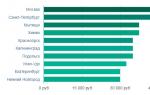

এখানে সফল, ইতিবাচক লাভজনকতার উদাহরণ রয়েছে। আর্থিক পরিষেবার ক্ষেত্রে, অর্থাৎ ব্যাংকিং খাতে, এই সংখ্যা একশ শতাংশ বা তারও বেশি হতে পারে।

সর্বোপরি, ঋণের উপর একটি বড় বাজি করা, আপনার দেনাদারদের জন্য নতুনের সাথে পরিচয় করিয়ে দেওয়া বা অন্য এলাকায় আপনি যে বড় আমানত পেয়েছেন তা দ্রুত "স্ক্রোল" করা খুব সহজ। এই কারণেই ক্রেডিট, ব্যাংকিং এবং অন্যান্য আর্থিক উদ্যোগের জন্য এই গুরুত্বপূর্ণ সূচকটির একটি মোটামুটি বড় শতাংশ সফল।

ট্রেডিং এন্টারপ্রাইজগুলির জন্য, সেইসাথে যারা পরিষেবা এবং পণ্যের পুনঃবিক্রয় থেকে অর্থ উপার্জন করে, তাদের লাভজনকতা গ্রহণযোগ্য বলে বিবেচিত হয় যদি এটি কমপক্ষে বিশ থেকে ত্রিশ শতাংশের মধ্যে থাকে। খাদ্য শিল্পে পরিচালিত সংস্থাগুলির পরিচালকরা সফলভাবে ব্যবসা পরিচালনা করার সময় দশ থেকে পনের শতাংশ লাভ পান।

হালকা শিল্পের সাথে জড়িত শিল্পের জন্য, এই সংখ্যাটি সাত থেকে দশে নেমে আসে এবং যান্ত্রিক প্রকৌশলের জন্য - দুই থেকে পাঁচ পর্যন্ত।

কর কর্তৃপক্ষের জন্য এন্টারপ্রাইজের লাভজনকতা কী হওয়া উচিত? অবশ্যই, যদি সংস্থাটি লাভের উপর অর্থ প্রদান করে তবে এই সমস্যাটি সবচেয়ে চাপে পড়ে। এর থেকে এটা স্পষ্ট যে: লাভজনকতা যত কম হবে, তত কম টাকা করের আকারে রাষ্ট্রকে দিতে হবে। এইভাবে, সম্পদের বুক ভ্যালু (যেমন স্থির সম্পদ) বৃদ্ধি করে লাভের সূচক কমানো সম্ভব।

ম্যানুফ্যাকচারিং এন্টারপ্রাইজের জন্য, তিন শতাংশের কম লাভজনকতা সূচককে ট্যাক্সের দৃষ্টিকোণ থেকে কম বলে মনে করা হয়, বাণিজ্য (মধ্যস্থতাকারী) সংস্থাগুলির জন্য - এক শতাংশ। দেখা যাচ্ছে যে যদি এই স্তরটি এই থ্রেশহোল্ডের নীচে থাকে তবে এই সত্যটি যাচাইকরণ কমিশনের পক্ষ থেকে বিস্ময় এবং আগ্রহের কারণ হবে এবং যদি এটি খুব বেশি হয়, তাহলে আপনাকে বাধ্যতামূলক অবদানের জন্য একটি পরিপাটি অঙ্ক করতে হবে।

সর্বোত্তম করের হার চয়ন করতে এবং সামগ্রিকভাবে এন্টারপ্রাইজের ক্রিয়াকলাপকে অপ্টিমাইজ করতে, আপনাকে কেবল লাভের সূচকই নয়, করের বোঝার স্তরটিও গণনা করতে হবে। এর মানে কী?

আয়, মুনাফা বা সম্পদের সাথে প্রদত্ত করের (একটি নির্দিষ্ট সময়ের জন্য ট্যাক্স প্রদান) অনুপাত হিসাবে করের বোঝা গণনা করা হয়।

কেন এই সূচকের মান গণনা?

আসল বিষয়টি হ'ল কিছু সময় আগে (যেমন, দুই হাজার সাত থেকে), রাষ্ট্রীয় কর পরিষেবা কেবল এন্টারপ্রাইজের বিক্রয় বা রাজস্ব নয়, ডকুমেন্টেশনের পদ্ধতিতেও আগ্রহী হতে শুরু করেছিল। তিনি প্রতিটি অর্থনৈতিক সত্তার (সংস্থা) উপর করের বোঝা (বোঝা) মাত্রার সাথেও পরিচিত হয়ে ওঠেন।

যদি লাভজনকতার সূচক ব্যবহারিক পদ্ধতি দ্বারা প্রতিষ্ঠিত স্তরের চেয়ে কম হয়, তাহলে এটি কর ফাঁকির জন্য একটি অতিরিক্ত, গভীর চেকের ভিত্তি হয়ে উঠবে। তাই এই ধরনের প্রশ্ন বুদ্ধিমানের সাথে যোগাযোগ করা প্রয়োজন। আনুমানিক লাভের সূচককে খুব বেশি হ্রাস করা মূল্য নয়।

নীচের ফর্মে আপনার প্রশ্ন জমা দিন

এই বিষয়ে আরো:

আসুন বিক্রয় অনুপাতের উপর রিটার্ন বিবেচনা করা যাক(আরওএস)। এই সূচকটি এন্টারপ্রাইজের দক্ষতাকে প্রতিফলিত করে এবং এন্টারপ্রাইজের মোট আয়ের নেট লাভের অংশ (শতাংশ হিসাবে) দেখায়। পশ্চিমা উত্সগুলিতে, বিক্রয় অনুপাতের উপর রিটার্নকে বলা হয় ROS ( বিক্রয়ের উপর ফিরে) নীচে আমি এই সহগ গণনার সূত্রটি বিবেচনা করব, একটি গার্হস্থ্য উদ্যোগের জন্য এর গণনার একটি উদাহরণ দিন এবং মান এবং এর অর্থনৈতিক অর্থ বর্ণনা করব।

বিক্রয় লাভজনকতা। সূচকের অর্থনৈতিক অর্থ

এটির অর্থনৈতিক অর্থ সহ যে কোনও সহগ অধ্যয়ন শুরু করার পরামর্শ দেওয়া হয়। কেন এই সহগ প্রয়োজন? এটি একটি এন্টারপ্রাইজের ব্যবসায়িক কার্যকলাপ প্রতিফলিত করে এবং এন্টারপ্রাইজটি কতটা দক্ষতার সাথে কাজ করে তা নির্ধারণ করে। বিক্রয় অনুপাতের উপর রিটার্ন দেখায় যে বিক্রি হওয়া পণ্য থেকে কত নগদ এন্টারপ্রাইজের লাভ। কোম্পানী কতটি পণ্য বিক্রি করেছে তা গুরুত্বপূর্ণ নয়, তবে এই বিক্রয় থেকে এটি কতটা নিট মুনাফা অর্জন করেছে তা গুরুত্বপূর্ণ।

বিক্রয় অনুপাতের উপর রিটার্ন কোম্পানির প্রধান পণ্য বিক্রয়ের দক্ষতা বর্ণনা করে, এবং আপনাকে বিক্রয়ের খরচের অংশ নির্ধারণ করতে দেয়।

বিক্রয় অনুপাত উপর রিটার্ন. ব্যালেন্স শীট এবং IFRS জন্য গণনা সূত্র

রাশিয়ান অ্যাকাউন্টিং সিস্টেম অনুসারে বিক্রয়ের উপর রিটার্নের সূত্রটি নিম্নরূপ:

বিক্রয় অনুপাতের উপর রিটার্ন = নেট লাভ/রাজস্ব = লাইন 2400/লাইন 2110

এটি স্পষ্ট করা উচিত যে অনুপাত গণনা করার সময়, অংকের নেট লাভের পরিবর্তে, নিম্নলিখিতগুলি ব্যবহার করা যেতে পারে: মোট লাভ, কর এবং সুদের আগে আয় (EBIT), করের আগে উপার্জন (EBI)৷ তদনুসারে, নিম্নলিখিত সহগগুলি উপস্থিত হবে:

মোট লাভ মার্জিন অনুপাত = মোট মুনাফা/রাজস্ব

অপারেটিং লাভের অনুপাত =EBIT/রাজস্ব

করের আগে লাভের জন্য বিক্রয় অনুপাতের উপর রিটার্ন =ইবিআই/রাজস্ব

বিভ্রান্তি এড়াতে, আমি একটি সূত্র ব্যবহার করার পরামর্শ দিই যেখানে লব হল নেট লাভ (এনআই, নেট আয়), কারণ গার্হস্থ্য প্রতিবেদনের উপর ভিত্তি করে EBIT ভুলভাবে গণনা করা হয়। রাশিয়ান রিপোর্টিং জন্য নিম্নলিখিত সূত্র প্রাপ্ত করা হয়:

বিদেশী উত্সগুলিতে, বিক্রয় অনুপাতের উপর রিটার্ন - ROS নিম্নলিখিত সূত্র ব্যবহার করে গণনা করা হয়:

ভিডিও পাঠ: "বিক্রয় লাভজনকতা: গণনার সূত্র, উদাহরণ এবং বিশ্লেষণ"

বিক্রয় লাভজনকতা। Aeroflot OJSC-এর জন্য ব্যালেন্স শীট গণনার একটি উদাহরণ

আসুন রাশিয়ান কোম্পানী OJSC Aeroflot জন্য বিক্রয়ের উপর রিটার্ন গণনা করা যাক। এটি করার জন্য, আমি InvestFunds পরিষেবা ব্যবহার করব, যা আপনাকে ত্রৈমাসিকের মধ্যে এন্টারপ্রাইজের আর্থিক বিবৃতি পেতে দেয়। নীচে পরিষেবা থেকে ডেটা আমদানি করা হল।

JSC Aeroflot এর লাভ-ক্ষতির বিবরণী। বিক্রয় অনুপাতের উপর রিটার্নের গণনা

সুতরাং, চার মেয়াদে বিক্রয়ের উপর রিটার্ন হিসাব করা যাক।

বিক্রয় রিটার্ন অনুপাত 2013-4 = 11096946/206277137= 0.05 (5%)

বিক্রয় অনুপাত 2014-1 = 3029468/46103337 = 0.06 (6%) রিটার্ন

বিক্রয় অনুপাত 2014-2 = 3390710/105675771 = 0.03 (3%)

আপনি দেখতে পাচ্ছেন, 2014 সালের প্রথম ত্রৈমাসিকে বিক্রয়ের উপর রিটার্ন সামান্য বেড়ে 6% হয়েছে এবং দ্বিতীয়টিতে তা অর্ধেক হয়ে 3%-এ দাঁড়িয়েছে। তবে লাভজনকতা শূন্যের চেয়ে বেশি।

আসুন IFRS অনুযায়ী এই সহগ গণনা করি। এটি করার জন্য, কোম্পানির অফিসিয়াল ওয়েবসাইট থেকে আর্থিক প্রতিবেদনের ডেটা নেওয়া যাক।

JSC Aeroflot এর IFRS রিপোর্ট। বিক্রয় অনুপাতের উপর রিটার্নের গণনা

2014 সালের নয় মাসের জন্য, Aeroflot OJSC-এর বিক্রয় অনুপাতের রিটার্ন সমান ছিল: ROS = 3563/236698 = 0.01 (1%)।

2013 সালের 9 মাসের জন্য ROS গণনা করা যাক।

ROS=17237/222353 = 0.07 (7%)

আপনি দেখতে পাচ্ছেন, বছরের ব্যবধানে অনুপাতটি 2013 সালের 7% থেকে 2014 সালে 1% থেকে 6% বেড়েছে।

বিক্রয় অনুপাত উপর রিটার্ন. স্ট্যান্ডার্ড

এই সহগ Kp>0 এর জন্য আদর্শ মানের মান। যদি বিক্রয়ের লাভজনকতা শূন্যের চেয়ে কম হয়ে যায়, তবে আপনার এন্টারপ্রাইজ পরিচালনার দক্ষতা সম্পর্কে গুরুত্ব সহকারে চিন্তা করা উচিত।

বিক্রয় অনুপাতের উপর রিটার্নের কোন স্তর রাশিয়ার জন্য গ্রহণযোগ্য?

- খনন - 26%

- কৃষি - 11%

- নির্মাণ - 7%

- পাইকারি এবং খুচরা বাণিজ্য - 8%

আপনার যদি কম সহগ মান থাকে, তাহলে আপনার গ্রাহক বেস বৃদ্ধি করে, পণ্যের টার্নওভার বৃদ্ধি করে এবং সাব-কন্ট্রাক্টরদের থেকে পণ্য/পরিষেবার খরচ কমিয়ে এন্টারপ্রাইজ পরিচালনার দক্ষতা বাড়াতে হবে।

লাভজনকতা- অর্থনৈতিক দক্ষতার একটি আপেক্ষিক সূচক। একটি এন্টারপ্রাইজের লাভজনকতা ব্যাপকভাবে উপাদান, শ্রম, আর্থিক এবং অন্যান্য সংস্থান ব্যবহারে দক্ষতার মাত্রা প্রতিফলিত করে। লাভের অনুপাত গণনা করা হয় লাভের অনুপাত হিসাবে সম্পদ বা প্রবাহ যা এটি গঠন করে।

একটি সাধারণ অর্থে, পণ্যের লাভজনকতা বোঝায় যে একটি প্রদত্ত পণ্যের উত্পাদন এবং বিক্রয় এন্টারপ্রাইজে লাভ নিয়ে আসে। অলাভজনক উৎপাদন এমন উৎপাদন যা লাভ করে না। নেতিবাচক লাভজনকতা একটি অলাভজনক কার্যকলাপ। লাভের মাত্রা আপেক্ষিক সূচক - সহগ ব্যবহার করে নির্ধারিত হয়। লাভজনকতা সূচক দুটি গ্রুপে বিভক্ত করা যেতে পারে (দুই প্রকার): এবং সম্পদের উপর রিটার্ন।

বিক্রয়ের উপর ফিরে

বিক্রয়ের উপর রিটার্ন হল একটি লাভের অনুপাত যা প্রতিটি রুবেল অর্জিত লাভের অংশ দেখায়। এটি সাধারণত একটি নির্দিষ্ট সময়ের জন্য নিট লাভের (করের পরে মুনাফা) অনুপাত হিসাবে গণনা করা হয় একই সময়ের জন্য নগদে প্রকাশ করা বিক্রয় পরিমাণের সাথে। লাভের সূত্র:

বিক্রয়ের উপর রিটার্ন = নেট লাভ / রাজস্ব

বিক্রয়ের উপর রিটার্ন হল একটি কোম্পানির মূল্য নীতি এবং খরচ নিয়ন্ত্রণ করার ক্ষমতার একটি সূচক। প্রতিযোগিতামূলক কৌশল এবং পণ্য লাইনের পার্থক্য কোম্পানি জুড়ে বিক্রয় মূল্যের বিনিময়ে উল্লেখযোগ্য পরিবর্তন ঘটায়। প্রায়শই কোম্পানিগুলির অপারেটিং দক্ষতা মূল্যায়ন করতে ব্যবহৃত হয়।

উপরোক্ত গণনা ছাড়াও (মোট মুনাফা দ্বারা বিক্রয়ের উপর রিটার্ন; ইংরেজি: Gross Margin, Sales margin, Operating Margin), বিক্রয় সূচকে রিটার্ন গণনা করার ক্ষেত্রে অন্যান্য বৈচিত্র্য রয়েছে, কিন্তু সেগুলি গণনা করার জন্য শুধুমাত্র লাভের ডেটা। সংস্থার (ক্ষতি) ব্যবহার করা হয় (যেমন ফর্ম নং 2 "লাভ এবং ক্ষতির বিবৃতি" থেকে ডেটা, ব্যালেন্স শীট ডেটা প্রভাবিত না করে)৷ উদাহরণ স্বরূপ:

- বিক্রয়ের উপর রিটার্ন (প্রতিটি রুবেল রাজস্বের সুদ এবং করের আগে বিক্রয় থেকে লাভের পরিমাণ)।

- নিট লাভের উপর ভিত্তি করে বিক্রয়ের উপর রিটার্ন (বিক্রয় রাজস্ব প্রতি রুবেল নিট মুনাফা (ইংরেজি: লাভ মার্জিন, নেট লাভ মার্জিন)।

- পণ্য উত্পাদন এবং বিক্রয় (কাজ, পরিষেবা) বিনিয়োগ প্রতি রুবেল বিক্রয় থেকে লাভ।

সম্পদ ফেরত

বিক্রয়ের উপর রিটার্নের সূচকের বিপরীতে, সম্পদের উপর রিটার্ন এন্টারপ্রাইজের সম্পদের গড় মূল্যের সাথে লাভের অনুপাত হিসাবে গণনা করা হয়। সেগুলো. ফর্ম নং 2 "আয় বিবৃতি" থেকে সূচকটিকে ফর্ম নং 1 "ব্যালেন্স শীট" থেকে নির্দেশকের গড় মান দিয়ে ভাগ করা হয়। সম্পদের রিটার্ন, যেমন ইক্যুইটির উপর রিটার্ন, বিনিয়োগের উপর রিটার্নের অন্যতম সূচক হিসাবে বিবেচিত হতে পারে।

রিটার্ন অন অ্যাসেট (ROA) হল অপারেশনাল দক্ষতার একটি আপেক্ষিক সূচক, সেই সময়ের জন্য প্রতিষ্ঠানের মোট সম্পত্তির দ্বারা নির্দিষ্ট সময়ের জন্য প্রাপ্ত নীট লাভকে ভাগ করার ভাগফল। আর্থিক অনুপাতের একটি মুনাফা অনুপাতের গ্রুপে অন্তর্ভুক্ত। মুনাফা উৎপন্ন করার জন্য একটি কোম্পানির সম্পদের ক্ষমতা দেখায়।

সম্পদের রিটার্ন হল একটি কোম্পানির কার্যক্রমের লাভজনকতা এবং দক্ষতার একটি সূচক, যা ধার করা তহবিলের পরিমাণের প্রভাব থেকে মুক্তি পায়। এটি একই শিল্পে উদ্যোগের তুলনা করতে ব্যবহৃত হয় এবং সূত্র ব্যবহার করে গণনা করা হয়:

কোথায়:

রা-সম্পদ ফেরত;

পি - সময়ের জন্য লাভ;

A হল সেই সময়ের জন্য সম্পদের গড় মূল্য।

এছাড়াও, নির্দিষ্ট ধরণের সম্পদ (পুঁজি) ব্যবহারের দক্ষতার নিম্নলিখিত সূচকগুলি ব্যাপক হয়ে উঠেছে:

রিটার্ন অন ইক্যুইটি (ROE) হল কর্মক্ষম দক্ষতার একটি আপেক্ষিক সূচক, সংস্থার ইকুইটি মূলধন দ্বারা সময়ের জন্য প্রাপ্ত নিট লাভকে ভাগ করার ভাগফল। একটি প্রদত্ত এন্টারপ্রাইজে শেয়ারহোল্ডারদের বিনিয়োগের উপর রিটার্ন দেখায়।

সাংগঠনিক, প্রযুক্তিগত এবং অর্থনৈতিক ব্যবস্থার মাধ্যমে লাভের প্রয়োজনীয় স্তর অর্জন করা হয়। মুনাফা বাড়ানো মানে কম খরচে বেশি আর্থিক ফলাফল পাওয়া। লাভের থ্রেশহোল্ড হল সেই বিন্দু যা লাভজনক উৎপাদনকে অলাভজনক থেকে আলাদা করে, যে বিন্দুতে এন্টারপ্রাইজের আয় তার পরিবর্তনশীল এবং আধা-নির্ধারিত খরচগুলিকে কভার করে।

লাভজনকতা সূচকগুলি এন্টারপ্রাইজের আর্থিক ফলাফল এবং দক্ষতাকে চিহ্নিত করে। তারা বিভিন্ন অবস্থান থেকে একটি এন্টারপ্রাইজের লাভজনকতা পরিমাপ করে এবং অর্থনৈতিক প্রক্রিয়া এবং বাজার বিনিময়ে অংশগ্রহণকারীদের স্বার্থ অনুসারে গোষ্ঠীভুক্ত হয়।

লাভজনকতা সূচকগুলি এন্টারপ্রাইজ মুনাফা তৈরির জন্য ফ্যাক্টর পরিবেশের গুরুত্বপূর্ণ বৈশিষ্ট্য। অতএব, একটি তুলনামূলক বিশ্লেষণ পরিচালনা এবং একটি এন্টারপ্রাইজের আর্থিক অবস্থা মূল্যায়ন করার সময় তারা বাধ্যতামূলক। উত্পাদন বিশ্লেষণ করার সময়, লাভজনকতা সূচকগুলি বিনিয়োগ নীতি এবং মূল্য নির্ধারণের জন্য একটি হাতিয়ার হিসাবে ব্যবহৃত হয়।

একটি এন্টারপ্রাইজের দক্ষতা নির্ধারণের জন্য, তিনটি লাভের সূচক বিবেচনা করা হবে: বিক্রয়ের উপর রিটার্ন, সম্পদের উপর রিটার্ন এবং ইক্যুইটির উপর রিটার্ন।

বিক্রয় অনুপাত উপর রিটার্ন (আরওএস)।এই সূচকটি এন্টারপ্রাইজের দক্ষতাকে প্রতিফলিত করে এবং এন্টারপ্রাইজের মোট আয়ের নেট লাভের অংশ (শতাংশ হিসাবে) দেখায়। পশ্চিমা উত্সগুলিতে, বিক্রয় অনুপাতের উপর রিটার্নকে বলা হয় ROS ( বিক্রয়ের উপর ফিরে).

এটির অর্থনৈতিক অর্থ সহ যে কোনও সহগ অধ্যয়ন শুরু করার পরামর্শ দেওয়া হয়। বিক্রয়ের উপর রিটার্ন একটি এন্টারপ্রাইজের ব্যবসায়িক কার্যকলাপ প্রতিফলিত করে এবং এন্টারপ্রাইজটি কতটা দক্ষতার সাথে কাজ করে তা নির্ধারণ করে। অনুপাত দেখায় যে বিক্রি হওয়া পণ্য থেকে কত নগদ এন্টারপ্রাইজের লাভ। কোম্পানী কতটি পণ্য বিক্রি করেছে তা গুরুত্বপূর্ণ নয়, তবে এই বিক্রয় থেকে এটি কতটা নিট মুনাফা অর্জন করেছে তা গুরুত্বপূর্ণ।

বিক্রয় অনুপাতের উপর রিটার্ন কোম্পানির প্রধান পণ্য বিক্রয়ের দক্ষতা বর্ণনা করে, এবং আপনাকে বিক্রয়ের খরচের অংশ নির্ধারণ করতে দেয়।

রাশিয়ান অ্যাকাউন্টিং সিস্টেম অনুসারে বিক্রয়ের উপর রিটার্নের সূত্রটি নিম্নরূপ:

কোফ। বিক্রয়ের উপর রিটার্ন = নেট লাভ / রাজস্ব * 100%, % (1)

এটি স্পষ্ট করা উচিত যে অনুপাত গণনা করার সময়, অংকের নেট লাভের পরিবর্তে, নিম্নলিখিতগুলি ব্যবহার করা যেতে পারে: মোট লাভ, কর এবং সুদের আগে আয় (EBIT), করের আগে উপার্জন (EBI)৷ তদনুসারে, নিম্নলিখিত সহগগুলি উপস্থিত হবে:

কোফ। ভাড়া ভ্যাল দ্বারা বিক্রয়. লাভ = Val. মুনাফা / রাজস্ব * 100%, % (2) সহগ। অপারেটিং লাভযোগ্যতা = EBIT / রাজস্ব * 100%, % (3) সহগ। ভাড়া করের আগে লাভ দ্বারা বিক্রয় = EBI / রাজস্ব * 100%, % (4)

উপরের সমস্ত লাভের সূচকগুলি গণনা করার জন্য, আর্থিক বিবৃতিগুলির 2য় ফর্মে থাকা ডেটা - "আর্থিক ফলাফলের উপর প্রতিবেদন" যথেষ্ট।

বিদেশী উত্সগুলিতে, বিক্রয় অনুপাতের উপর রিটার্ন নিম্নলিখিত সূত্র ব্যবহার করে গণনা করা হয়:

ROS = EBIT / আয় * 100%, % (5)

এই ROS সহগের জন্য আদর্শ মান হল > 0। যদি বিক্রয়ের উপর রিটার্ন শূন্যের কম হয়, তাহলে আপনার এন্টারপ্রাইজ ম্যানেজমেন্টের দক্ষতার বিষয়ে গুরুত্ব সহকারে চিন্তা করা উচিত।

- খনি - 26% - কৃষি - 11% - নির্মাণ - 7% - পাইকারি এবং খুচরা বাণিজ্য - 8%

রিটার্ন অন অ্যাসেট (ROA) অনুপাত।এটি দেখায় যে এন্টারপ্রাইজের কাছে উপলব্ধ সম্পদের ইউনিট প্রতি কত নগদ পাওয়া যায়। আপনাকে এর আর্থিক পরিচালকদের কাজের গুণমান মূল্যায়ন করতে দেয়।

এই অনুপাত কোম্পানির সম্পদ ব্যবহার থেকে আর্থিক আয় দেখায়। এর ব্যবহারের উদ্দেশ্য হল এর মান বৃদ্ধি করা (এন্টারপ্রাইজের তরলতা বিবেচনায় নিয়ে), অর্থাৎ, এর সাহায্যে, একজন আর্থিক বিশ্লেষক দ্রুত এন্টারপ্রাইজের সম্পদের গঠন বিশ্লেষণ করতে পারেন এবং মোট আয় তৈরিতে তাদের অবদান মূল্যায়ন করতে পারেন। . যদি কোনও সম্পদ এন্টারপ্রাইজের আয়ে অবদান না রাখে, তবে এটি পরিত্যাগ করার পরামর্শ দেওয়া হয় (এটি বিক্রি করুন, এটি ব্যালেন্স শীট থেকে সরান)। অন্য কথায়, সম্পদের উপর রিটার্ন একটি এন্টারপ্রাইজের সামগ্রিক লাভ এবং দক্ষতার একটি চমৎকার সূচক।

সম্পদের রিটার্ন নিম্নলিখিত সূত্র ব্যবহার করে গণনা করা হয়:

সম্পদের অনুপাতের উপর রিটার্ন = নেট লাভ / সম্পদ * 100%, % (6)

গণনার ফলাফল হল প্রতিষ্ঠানের সম্পদে বিনিয়োগ করা প্রতিটি রুবেল থেকে নিট লাভের পরিমাণ। সূচকটিকে "প্রতিটি রুবেল সংস্থার সম্পদে বিনিয়োগ করা কত কোপেক নিয়ে আসে" হিসাবেও ব্যাখ্যা করা যেতে পারে।

সংস্থার নিট মুনাফা "আয় বিবরণী" অনুযায়ী নেওয়া হয়, সম্পদ - ব্যালেন্স শীট অনুযায়ী।

পশ্চিমা সাহিত্যে, সম্পদের উপর রিটার্ন গণনা করার সূত্র (ROA, সম্পদের রিটার্ন) নিম্নরূপ:

ROA = NI / TA *100%, % (7)

যেখানে: NI – নেট আয় (নিট লাভ) TA – মোট সম্পদ (মোট সম্পদ)

সূচক গণনা করার একটি বিকল্প উপায় নিম্নরূপ:

ROA = EBI / TA *100%, % (8)

যেখানে: EBI হল শেয়ারহোল্ডারদের দ্বারা প্রাপ্ত নিট মুনাফা।

সমস্ত লাভের অনুপাতের মতো রিটার্ন অন অ্যাসেট অনুপাতের স্ট্যান্ডার্ড হল ROA > 0৷ যদি মান শূন্যের কম হয়, তাহলে এটি এন্টারপ্রাইজের দক্ষতা সম্পর্কে গুরুত্ব সহকারে চিন্তা করার একটি কারণ৷ এটি এন্টারপ্রাইজটি লোকসানে পরিচালিত হওয়ার কারণে ঘটবে।

গুণাঙ্কলাভজনকতাইক্যুইটি(ইক্যুইটিতে রিটার্ন, ROE)।এটি প্রতিষ্ঠানের ইকুইটি মূলধনের তুলনায় নিট লাভের একটি পরিমাপ। এটি যে কোনো বিনিয়োগকারী বা ব্যবসার মালিকের জন্য রিটার্নের সবচেয়ে গুরুত্বপূর্ণ আর্থিক সূচক, ব্যবসায় বিনিয়োগ করা মূলধন কতটা কার্যকরভাবে ব্যবহার করা হয়েছে তা দেখায়। অনুরূপ সূচক "সম্পত্তির উপর রিটার্ন" এর বিপরীতে, এই সূচকটি সংস্থার সমস্ত মূলধন (বা সম্পদ) ব্যবহার করার দক্ষতাকে চিহ্নিত করে না, তবে শুধুমাত্র এটির সেই অংশটি যা এন্টারপ্রাইজের মালিকদের অন্তর্গত।

সংস্থার ইক্যুইটি দ্বারা নিট মুনাফা (সাধারণত বছরের জন্য) ভাগ করে ইক্যুইটিতে রিটার্ন গণনা করা হয়:

ভাড়া। নিজস্ব টুপি। = নিট মুনাফা / ইক্যুইটি * 100%, % (9)

একটি আরও সঠিক গণনা করা হয় যে সময়ের জন্য নেট মুনাফা নেওয়া হয় তার জন্য ইক্যুইটির গাণিতিক গড় ব্যবহার করা হয় (সাধারণত বছরের জন্য) - সময়কালের শেষে ইক্যুইটি সময়ের শুরুতে ইক্যুইটিতে যোগ করা হয় এবং 2 দ্বারা ভাগ করা হয়।

সংস্থার নিট মুনাফা নেওয়া হয় "আয় বিবরণী" তথ্য, ইকুইটি মূলধন - ব্যালেন্স শীটের দায় অনুযায়ী।

ইক্যুইটি উপর রিটার্ন গণনা করার জন্য একটি বিশেষ পদ্ধতি হল ডুপন্ট সূত্র ব্যবহার করা। ডুপন্ট সূত্রটি সূচকটিকে তিনটি উপাদান বা উপাদানে বিভক্ত করে, যা প্রাপ্ত ফলাফলের গভীরতর বোঝার অনুমতি দেয়:

রিটার্ন অন ইক্যুইটি (ডুপন্ট ফর্মুলা) = (নিট আয় / রাজস্ব) * (রাজস্ব / সম্পদ) * (সম্পদ / ইক্যুইটি) = নেট আয়ের রিটার্ন * সম্পদ টার্নওভার * আর্থিক উত্তোলন (10)

গড় পরিসংখ্যানগত তথ্য অনুসারে, ইক্যুইটির উপর রিটার্ন প্রায় 10-12% (মার্কিন যুক্তরাষ্ট্র এবং যুক্তরাজ্যে)। মুদ্রাস্ফীতিমূলক অর্থনীতির জন্য, যেমন রাশিয়ান এক, অঙ্কটি বেশি হওয়া উচিত। ইক্যুইটির উপর রিটার্ন বিশ্লেষণ করার সময় প্রধান তুলনামূলক মানদণ্ড হল বিকল্প রিটার্নের শতাংশ যা মালিক তার অর্থ অন্য ব্যবসায় বিনিয়োগ করে পেতে পারেন। উদাহরণস্বরূপ, যদি একটি ব্যাঙ্ক আমানত বার্ষিক 10% আনতে পারে, কিন্তু একটি ব্যবসা মাত্র 5% নিয়ে আসে, তাহলে এই ধরনের ব্যবসা চালানোর পরামর্শ নিয়ে প্রশ্ন উঠতে পারে।

ইক্যুইটিতে রিটার্ন যত বেশি, তত ভালো। যাইহোক, ডুপন্ট সূত্র থেকে দেখা যায়, সূচকের একটি উচ্চ মান খুব বেশি আর্থিক সুবিধার ফলে হতে পারে, যেমন ধার করা মূলধনের একটি বড় অংশ এবং ইকুইটি মূলধনের একটি ছোট অংশ, যা প্রতিষ্ঠানের আর্থিক স্থিতিশীলতাকে নেতিবাচকভাবে প্রভাবিত করে। এটি ব্যবসার মূল আইন প্রতিফলিত করে - আরও লাভ, আরও ঝুঁকি।

ইক্যুইটির উপর রিটার্ন গণনা করা তখনই বোধগম্য হয় যদি প্রতিষ্ঠানের ইকুইটি মূলধন থাকে (অর্থাৎ, ইতিবাচক নেট সম্পদ)। অন্যথায়, গণনা একটি নেতিবাচক মান দেয় যা বিশ্লেষণের জন্য খুব কমই কাজে লাগে।

শিল্প দ্বারা বিক্রয়ের উপর রিটার্নের আদর্শ মান

শিল্প উদ্যোগ এবং অন্যান্য সংস্থার জন্য বিক্রয়ের উপর রিটার্নের মান গণনা করা কোম্পানি পরিচালনার ক্ষেত্রে অত্যন্ত গুরুত্বপূর্ণ। এই সূচকগুলি জেনে, একটি গুণগত অর্থনৈতিক বিশ্লেষণ পরিচালনা করা এবং এন্টারপ্রাইজের দক্ষতা উন্নত করা সম্ভব। যদি একটি কোম্পানি বাজারে তার অবস্থান বজায় রাখতে চায় বা এমনকি এটি উন্নত করতে চায়, তাহলে স্বল্প সময়ের মধ্যে এই ধরনের গণনা করা খুবই গুরুত্বপূর্ণ। এটি আপনাকে কেবল সংস্থাকে আরও ভালভাবে পরিচালনা করার অনুমতি দেবে না, তবে বাজারের যে কোনও পরিবর্তনের জন্য সময়মত প্রতিক্রিয়া জানানোও সম্ভব করবে৷

মৌলিক ধারণা

বিক্রয়ের উপর রিটার্নের স্ট্যান্ডার্ড মান কী তা বোঝার আগে, আপনাকে এটি কী তা বুঝতে হবে। অ্যাকাউন্টিংয়ে, এই ধারণাটির অর্থ একটি অর্থনৈতিক সূচক, যা নির্ধারণ করে কোনটি একটি এন্টারপ্রাইজে নির্দিষ্ট সংস্থান ব্যবহারে দক্ষতার স্তর নির্ধারণ করতে পারে। তদুপরি, কেবলমাত্র বস্তুগত সম্পদই নয়, প্রাকৃতিক এবং শ্রম সম্পদ, বিনিয়োগ, মূলধন, বিক্রয় ইত্যাদিও বিবেচনায় নেওয়া হয়। সহজ ভাষায়, মুনাফা বলতে একটি ব্যবসার লাভের মাত্রা, এর অর্থনৈতিক দক্ষতা এবং এটি যে সুবিধা নিয়ে আসে তা বোঝায়।

এইভাবে, এটি দেখা যাচ্ছে যে যদি লাভের সূচকটি শূন্যের নীচে থাকে তবে এই জাতীয় ব্যবসা অলাভজনক এবং আমাদের জরুরিভাবে এই সূচকটিকে উন্নত করতে হবে, এই পরিস্থিতির ঘটনাকে কী প্রভাবিত করেছে তা খুঁজে বের করতে হবে এবং সমস্যার কারণগুলি দূর করতে হবে। লাভের মাত্রা সাধারণত অনুপাতে প্রকাশ করা হয়, কিন্তু আপেক্ষিক সূচকগুলি শতাংশ হিসাবে বিক্রয়ের লাভের জন্য প্রকাশ করা হয়। স্ট্যান্ডার্ড মানটি এন্টারপ্রাইজের সম্পদের শোষণের দক্ষতাকেও নির্দেশ করতে পারে, সাধারণ মানগুলির সাথে, সংস্থাটি শুধুমাত্র খরচ কভার করবে না, কিন্তু লাভও করবে।

লাভজনকতা সূচক

সমস্ত সূচক গণনা করার সময়, লাভের থ্রেশহোল্ডের মতো ধারণার দিকে মনোযোগ দেওয়া খুব গুরুত্বপূর্ণ। এই সূচক, বা আরও সঠিকভাবে, সময়কাল, আসলে কোম্পানির অলাভজনক এবং কার্যকর অবস্থার বিভাজনের জন্য দাঁড়িয়েছে। এটি ব্রেক-ইভেন পয়েন্টের তুলনা হিসাবে কাজ করে, যে পয়েন্টে একটি অলাভজনক ব্যবসা কার্যকর হয়েছে তা প্রতিফলিত করে। কোম্পানির কর্মক্ষমতা বিশ্লেষণ করার জন্য, পরিকল্পিতগুলির সাথে প্রকৃত লাভের সূচকগুলির তুলনা করা প্রয়োজন৷ উপরন্তু, তুলনা অতীত সময়কাল থেকে তথ্য এবং প্রতিযোগী কোম্পানির সূচক ব্যবহার করে। কিন্তু সহগ, বা, যেগুলিকে বিক্রয় সূচকও বলা হয়, স্থির সম্পদ এবং প্রবাহের মোট আয়ের অনুপাত গণনা করে নির্ধারিত হয়।

মান প্রধান গ্রুপ

বিক্রয় এবং লাভের উপর রিটার্নের মানক মানকে নির্দিষ্ট গোষ্ঠীতে ভাগ করা যেতে পারে, যথা:

- বিক্রয়ের উপর রিটার্ন (এন্টারপ্রাইজের লাভজনকতা)।

- অ-কারেন্ট সম্পদের লাভজনকতা।

- বর্তমান সম্পদের উপর ফেরত দিন।

- ব্যক্তিগত পুঁজিতে ফিরে যান।

- পণ্য লাভজনকতা।

- উত্পাদন সম্পদের লাভজনকতা এবং তাদের ব্যবহারের লাভজনকতা।

এই সূচকগুলি ব্যবহার করে, কোম্পানির কার্যকলাপের ক্ষেত্রটি বিবেচনায় নিয়ে, কেউ এর সামগ্রিক লাভজনকতা নির্ধারণ করতে পারে। সম্পদের রিটার্ন নির্ধারণের জন্য, কোম্পানির ইক্যুইটি মূলধন বা এর বিনিয়োগ তহবিলের শোষণের দক্ষতা নির্ধারণ করা প্রয়োজন: এটি সমস্ত নির্ভর করে কীভাবে কোম্পানির সম্পদগুলি এটিকে লাভ করে, এর কতটা, খরচ করা সংস্থানগুলিকে বিবেচনায় নিয়ে। উত্পাদন সম্পদের রিটার্ন গণনা করতে, নির্দিষ্ট সময়ের জন্য লাভের অনুপাত এবং একই সময়ের জন্য এন্টারপ্রাইজের সম্পদের আকার ব্যবহার করা হয়। সূত্র এই মত দেখায়:

- R সম্পদ = P (লাভ) / A (সম্পত্তির আকার)।

একই সূচকগুলি অপারেটিং উত্পাদন সম্পদ, বিনিয়োগ এবং ইকুইটি মূলধনের লাভজনকতা গণনা করতে অর্থনীতিতে ব্যবহৃত হয়। উদাহরণস্বরূপ, একটি যৌথ-স্টক কোম্পানির ইক্যুইটি-এর উপর রিটার্ন গণনা করে, আপনি এই শিল্পে শেয়ারহোল্ডারদের বিনিয়োগ কতটা কার্যকর তা খুঁজে বের করতে পারেন।

লাভজনকতার হিসাব

বিক্রয়ের উপর রিটার্ন (আদর্শ মূল্য) হল লাভের একটি সূচক, যা সহগগুলিতে প্রকাশ করা হয় এবং প্রতিটি নগদ সমতুল্য ব্যয়ের জন্য আয়ের অংশের প্রদর্শন। একটি কোম্পানির বিক্রয়ের লাভজনকতা গণনা করার জন্য, আয়ের পরিমাণের সাথে নিট লাভের অনুপাত গণনা করা হয়। গণনা সূত্র অনুযায়ী সঞ্চালিত হয়:

- R cont = P (নিট আয়) / V (রাজস্ব আয়)।

এই সূচকটি সরাসরি প্রতিষ্ঠানের মূল্য নীতি দ্বারা প্রভাবিত হয়, সেইসাথে বাজারের সেগমেন্টে যেখানে এর পণ্যগুলি ব্যবহার করা হয় সেখানে এর নমনীয়তা। তাদের নিজস্ব লাভ বাড়ানোর জন্য, অনেক কোম্পানি বিভিন্ন বাহ্যিক এবং অভ্যন্তরীণ কৌশল ব্যবহার করে এবং প্রতিযোগীদের ক্রিয়াকলাপ, তাদের অফার করা পণ্যের পরিসর ইত্যাদি বিশ্লেষণ করে। লাভজনকতার কোন সুস্পষ্ট স্কিম, নিয়ম বা উপাধি নেই। এটি সরাসরি এই সত্যের উপর নির্ভর করে যে বিক্রয়ের উপর রিটার্নের মান মান সরাসরি সংস্থার কার্যকলাপের নির্দিষ্টতার সাথে সম্পর্কিত। সমস্ত সূচক শুধুমাত্র একটি নির্দিষ্ট সময়ের জন্য কোম্পানির সামগ্রিক কর্মক্ষমতা প্রতিফলিত করতে পারে।

মৌলিক সূত্র

কার্যকরভাবে বিক্রয় পরিচালনা এবং প্রতিষ্ঠানের কর্মক্ষমতা নিরীক্ষণ করার জন্য, এন্টারপ্রাইজের লাভজনকতার গণনা করা হয়। এটি করার জন্য, নির্দিষ্ট সূচকগুলি ব্যবহার করা প্রথাগত, যথা: মোট এবং অপারেটিং EBIT লাভ, ব্যালেন্স শীট ডেটা, বিক্রয়ের উপর নেট রিটার্ন। মোট আয়ের সূচককে বিবেচনায় নিয়ে লাভের গণনা প্রতিটি অর্জিত নগদ সমতুল্য থেকে বৃদ্ধির ভাগ নির্দেশ করে একটি সহগ দেখায়। এই সূচকটি গণনা করতে, সংস্থার পরিচালনার একটি নির্দিষ্ট সময়ের জন্য তহবিলের মোট পরিমাণে কর দেওয়ার পরে নিট আয়ের অনুপাত নিন। অন্য কথায়, অপারেটিং মার্জিন ট্রেডিং রাজস্ব দ্বারা ভাগ করা মোট আয়ের সমান।

এটি লক্ষনীয় যে এই সহগটি অবশ্যই আর্থিক বিবৃতিতে অন্তর্ভুক্ত করা উচিত। কিন্তু অপারেটিং মুনাফা EBIT মোট রাজস্বের EBIT-এর অনুপাতের সমান। অধিকন্তু, এই সূচকটি থেকে সমস্ত সুদ এবং কর বিয়োগ করার আগে মোট আয় প্রতিফলিত করে। এই সূত্রের মাধ্যমেই বিক্রয়ের অপারেটিং লাভ, উত্পাদনের মানক মান, সেইসাথে অন্যান্য গুরুত্বপূর্ণ মানগুলি গণনা করা হয়। এটি বিশ্বাস করা হয় যে এই সহগটি সাধারণ লাভের ডেটা এবং সংস্থার নিট উপার্জনের মধ্যে।

লভ্যাংশের অনুপাত

তবে ব্যালেন্স শীটে বিক্রয়ের লাভজনকতা একটি সহগ, যার গণনা অ্যাকাউন্টিং প্রতিবেদনের ডেটার ভিত্তিতে করা হয় এবং সংস্থার মোট রাজস্ব থেকে লাভের ভাগের একটি বৈশিষ্ট্য উপস্থাপন করে। এই সহগটি পণ্য বিক্রয় থেকে আয়ের পরিমাণের সাথে মোট আয় বা ক্ষতির অনুপাতের সূত্র ব্যবহার করে গণনা করা হয়। ফলাফল পেতে, আপনাকে শুধুমাত্র কোম্পানির ব্যালেন্স শীট থেকে তৈরি ডেটা ব্যবহার করতে হবে।

মোট রাজস্বের সমস্ত অর্থপ্রদানের পরে নেট লাভের অনুপাত দ্বারা বিক্রয়ের উপর নেট রিটার্নের গণনা করা হয়। বাণিজ্যে বিক্রয়ের লাভজনকতার মানক মূল্যের স্বাধীন গণনা করার জন্য, আপনাকে অপারেটিং ক্রিয়াকলাপের সাথে সম্পর্কিত অন্যান্য ব্যয় বিবেচনায় নিয়ে সমস্ত কর পরিশোধের পরে কত পণ্য বিক্রি হয়েছিল এবং সংস্থাটি এই বিক্রয় থেকে কী আয় পেয়েছিল তা খুঁজে বের করতে হবে, কিন্তু অ অপারেটিং খরচ প্রভাবিত ছাড়া.

ফলাফল বিশ্লেষণ

এই সমস্ত সূত্রের জন্য ধন্যবাদ, কোম্পানির বিশেষজ্ঞরা মোট আয়ের তুলনায় বিভিন্ন ধরনের মুনাফা গণনা করতে পারেন। তবে এখনও, এন্টারপ্রাইজের কাজের মূল দিকনির্দেশের সুনির্দিষ্টতার উপর নির্ভরতা বেশ তাৎপর্যপূর্ণ রয়ে গেছে। যদি বিক্রয়ের উপর রিটার্ন, স্ট্যান্ডার্ড মান এবং অন্যান্য সহগগুলি প্রতিষ্ঠানের কার্যকলাপের বেশ কয়েকটি সময় ধরে গণনা করা হয়, তাহলে কোম্পানির কর্মীরা একটি গুণগত অর্থনৈতিক বিশ্লেষণ করতে সক্ষম হবে। অর্থাৎ, এই সূচকগুলি এন্টারপ্রাইজের অর্থনৈতিক কার্যকলাপের অপারেশনাল পরিচালনা পরিচালনা করতে সহায়তা করবে। উপরন্তু, এটি আপনাকে বাজারে ওঠানামা এবং পরিবর্তনগুলির দ্রুত প্রতিক্রিয়া জানাতে অনুমতি দেবে, যা নিঃসন্দেহে কর্মক্ষমতা সূচকগুলি উন্নত করতে এবং কোম্পানিকে একটি স্থির আয় প্রদান করতে সহায়তা করবে।

বিক্রয়ের উপর রিটার্নের আদর্শ মান প্রতিফলিত করে এমন সূচকগুলি অপারেশনাল কার্যকলাপের গণনায় ব্যবহৃত হয়। তবে দীর্ঘমেয়াদী সময়ের জন্য এগুলি ব্যবহার করা মূল্যবান নয়, যেহেতু বাজারে পরিবর্তনগুলি প্রায়শই ঘটে এবং এই জাতীয় গণনার সাথে সময়মত তাদের প্রতিক্রিয়া দেওয়া সম্ভব হবে না। তারা দৈনিক এবং মাসিক কাজগুলি সমাধান করতে সাহায্য করবে, উত্পাদিত পণ্য বিক্রয়ের জন্য পরিকল্পনা করতে সাহায্য করবে।

লাভজনকতা বৃদ্ধি

বিক্রয়ের লাভজনকতার মানক মূল্য বাড়ানোর উপায় রয়েছে। তাদের মধ্যে, সবচেয়ে সাধারণ নিম্নলিখিত: পণ্য উত্পাদন খরচ হ্রাস এবং উত্পাদিত পণ্য ভলিউম বৃদ্ধি দ্বারা উত্পাদন খরচ হ্রাস, যা মোট রাজস্ব বৃদ্ধি করবে। কিন্তু এই পদ্ধতিগুলি কার্যকরভাবে ব্যবহার করার জন্য, সংস্থার পর্যাপ্ত শ্রম এবং বস্তুগত সম্পদ থাকতে হবে। আবার, এই ধরনের ইভেন্টগুলি পরিচালনা করার জন্য, আপনাকে উচ্চ যোগ্য কর্মীদের সাথে কাজ করতে হবে বা বিভিন্ন প্রশিক্ষণের মাধ্যমে আপনার কর্মীদের পেশাদারিত্বের স্তর বাড়াতে হবে এবং বিশ্ব অর্থনীতির নতুন পদ্ধতি এবং অনুশীলনগুলি ব্যবহার করতে হবে যা কর্মীদের দক্ষতা উন্নত করে।

নিট মুনাফার উপর ভিত্তি করে বিক্রয়ের উপর রিটার্নের মান বৃদ্ধি করার জন্য, প্রতিষ্ঠানের প্রতিযোগীরা কোন অবস্থানে আছে, তাদের মূল্য নীতি কী এবং তারা প্রচার বা অন্যান্য আকর্ষণীয় ইভেন্টগুলি পালন করছে কিনা তা অধ্যয়ন করা গুরুত্বপূর্ণ। এবং ইতিমধ্যে এই ডেটা থাকা, আপনি বিশ্লেষণ করতে পারেন যে কোন উপাদানগুলি উৎপাদন খরচ কমাতে ব্যবহার করার পরামর্শ দেওয়া হয়। তদুপরি, বিশ্লেষণাত্মক ক্রিয়াকলাপের জন্য এই অঞ্চলের প্রতিযোগীদের সম্পর্কে কেবল ডেটা ব্যবহার করা উচিত নয়, তবে একটি প্রদত্ত বাজার বিভাগের নেতাদের সম্পর্কে তথ্যও ব্যবহার করা উচিত।

উপসংহার

বিক্রয় লাভের সূচকগুলি বাড়ানোর জন্য, সমস্ত প্রয়োজনীয় সূত্র ব্যবহার করে শিল্পগুলির জন্য আদর্শ মান গণনা করা আবশ্যক এবং প্রাপ্ত ডেটার একটি বিশ্লেষণ করা আবশ্যক। এটি বিবেচনা করা মূল্যবান যে একটি এন্টারপ্রাইজের কার্যকারিতা বৃদ্ধি শুধুমাত্র এর মূল্য নীতি দ্বারা প্রভাবিত হয় না, এটি তার ভোক্তাদের কাছে যে পরিসর দিতে পারে তার দ্বারাও প্রভাবিত হয়।

প্রায়শই, উৎপাদন খরচ কমানোর সর্বোত্তম সমাধান হল উৎপাদনে আধুনিক প্রযুক্তি প্রবর্তন করা। এই পদ্ধতিটি উত্পাদনের উন্নতি করবে কিনা তা বোঝার জন্য, একটি অর্থনৈতিক বিশ্লেষণ পরিচালনা করা এবং এর জন্য কী কী ব্যয় প্রয়োজন তা খুঁজে বের করা প্রয়োজন, নতুন সরঞ্জামগুলি আয়ত্ত করতে কর্মীদের কতক্ষণ লাগবে এবং এই বিনিয়োগের জন্য কতক্ষণ সময় লাগবে। বন্ধ

প্রায়শই, উৎপাদন খরচ কমানোর সর্বোত্তম সমাধান হল উৎপাদনে আধুনিক প্রযুক্তি প্রবর্তন করা। এই পদ্ধতিটি উত্পাদনের উন্নতি করবে কিনা তা বোঝার জন্য, একটি অর্থনৈতিক বিশ্লেষণ পরিচালনা করা এবং এর জন্য কী কী ব্যয় প্রয়োজন তা খুঁজে বের করা প্রয়োজন, নতুন সরঞ্জামগুলি আয়ত্ত করতে কর্মীদের কতক্ষণ লাগবে এবং এই বিনিয়োগের জন্য কতক্ষণ সময় লাগবে। বন্ধ

লাভজনকতা সূচক

লাভজনকতা এককালীন এবং বর্তমান খরচের কার্যকারিতার একটি সূচক। সাধারণভাবে, মুনাফা এককালীন বা বর্তমান খরচের সাথে লাভের অনুপাত দ্বারা নির্ধারিত হয় যার মাধ্যমে এই মুনাফা প্রাপ্ত হয়েছিল।

12/31/2009 - 12/31/2014 এর জন্য OJSC "UMZ" এর লাভজনকতা সূচকের গতিশীলতা G.G. টেবিল নং 5 এ উপস্থাপন করা হয়েছে।

টেবিল 5

পর্যালোচনাধীন সমগ্র সময়ের জন্য OJSC "UMZ" এর লাভজনকতা সূচকের মানগুলি সারণি নং 5a এ উপস্থাপিত হয়েছে।

টেবিল 5a

লাভজনকতার সূচক বিবেচনা করে, প্রথমত, এটি উল্লেখ করা উচিত যে বিশ্লেষণের সময়কালের শুরুতে এবং শেষে উভয় ক্ষেত্রে, বিক্রয় রাজস্ব দ্বারা বিভক্ত করের পূর্বে লাভের পরিমাণ (সামগ্রিক লাভের একটি সূচক) UMP LLC এ শিল্পের নীচে রয়েছে গড়, যা 10.0% এ সেট করা হয়েছে। সময়ের শুরুতে, এন্টারপ্রাইজের জন্য সামগ্রিক লাভের সূচক ছিল 4.1%, এবং সময়ের শেষে -88.3% (সময়ের জন্য পরম পদে পরিবর্তন - (-92.5%))। এটি একটি নেতিবাচক পয়েন্ট হিসাবে দেখা উচিত এবং সংস্থার দক্ষতা উন্নত করার উপায়গুলি সন্ধান করা উচিত।

বিশ্লেষিত সময়ের জন্য ইক্যুইটির বিনিময়ে 0.50% থেকে 3.63% পর্যন্ত বিশ্লেষিত সময়ের জন্য এন্টারপ্রাইজের নিট মুনাফা 35,591.3 হাজার রুবেল বৃদ্ধির কারণে হয়েছে।

সারণি নং 5 থেকে দেখা যায়, বিশ্লেষণের সময়কালে বেশিরভাগ লাভের সূচকের মান বৃদ্ধি পেয়েছে, যা বরং একটি ইতিবাচক প্রবণতা হিসাবে বিবেচনা করা উচিত।

আর্থিক স্থিতিশীলতা বিশ্লেষণ

পর্যালোচনাধীন সমগ্র সময়ের জন্য UMP OJSC-এর আর্থিক স্থিতিশীলতার সূচকের পরিবর্তনের একটি বিশ্লেষণ সারণি নং 6 এ উপস্থাপন করা হয়েছে।

সারণি 6

পর্যালোচনাধীন সমগ্র সময়ের জন্য আর্থিক স্থিতিশীলতার সূচকগুলির একটি বিশ্লেষণ সারণি নং 6a এ উপস্থাপন করা হয়েছে।

টেবিল 6a

পর্যালোচনাধীন সমগ্র সময়ের জন্য আপেক্ষিক পরিপ্রেক্ষিতে UMP OJSC-এর আর্থিক স্থিতিশীলতার সূচকের পরিবর্তনের একটি বিশ্লেষণ সারণি নং 7 এ উপস্থাপন করা হয়েছে।

টেবিল 7

পর্যালোচনাধীন সমগ্র সময়ের জন্য আর্থিক স্থিতিশীলতার সূচকগুলির একটি বিশ্লেষণ সারণি নং 7a এ উপস্থাপন করা হয়েছে।

টেবিল 7a

আর্থিক স্থিতিশীলতার তিন-জটিল সূচকের উপর ভিত্তি করে পরম শর্তে একটি এন্টারপ্রাইজের আর্থিক স্থিতিশীলতার ধরণের বিশ্লেষণ করা, এন্টারপ্রাইজের আর্থিক স্থিতিশীলতার স্থবিরতা গতিশীলতায় লক্ষণীয়।

ছক নং 6 থেকে দেখা যায়, 31 ডিসেম্বর, 2009-এর শেষে এবং 31 ডিসেম্বর, 2014-এর শেষে, একটি 3-জটিল সূচক অনুসারে UMP LLC-এর আর্থিক স্থিতিশীলতাকে "পরম আর্থিক হিসাবে চিহ্নিত করা যেতে পারে স্থিতিশীলতা", যেহেতু এন্টারপ্রাইজের রিজার্ভ এবং খরচ গঠনের জন্য যথেষ্ট নিজস্ব তহবিল রয়েছে।

আপেক্ষিক সূচকগুলির দ্বারা আর্থিক স্থিতিশীলতার বিশ্লেষণ, সারণি নং 6a-এ উপস্থাপিত, প্রস্তাব করে যে বেস পিরিয়ডের (ডিসেম্বর 31, 2009) তুলনায় UMP LLC-এর পরিস্থিতি সাধারণত একই স্তরে ছিল।

বিশ্লেষিত সময়কালে "স্বায়ত্তশাসন সহগ" সূচকটি 0.06 বৃদ্ধি পেয়েছে এবং 31 ডিসেম্বর, 2014 এর শেষে এটি 1.02 হয়েছে৷ এটি আদর্শ মান (0.5) থেকে বেশি যেখানে ধার করা মূলধন এন্টারপ্রাইজের সম্পত্তি দ্বারা ক্ষতিপূরণ করা যেতে পারে।

বিশ্লেষিত সময়ের মধ্যে সূচক "ঋণ ও ইক্যুইটির অনুপাত (আর্থিক লিভারেজ)" -0.06 কমেছে এবং 31 ডিসেম্বর, 2014-এর শেষে -0.02 হয়েছে৷ এই অনুপাতটি যত বেশি 1 ছাড়িয়ে যাবে, ধার করা তহবিলের উপর এন্টারপ্রাইজের নির্ভরতা তত বেশি হবে। গ্রহণযোগ্য স্তরটি প্রায়শই প্রতিটি এন্টারপ্রাইজের অপারেটিং অবস্থার দ্বারা প্রাথমিকভাবে কার্যকরী মূলধনের টার্নওভারের হার দ্বারা নির্ধারিত হয়। অতএব, বিশ্লেষণের সময়ের জন্য ইনভেন্টরি এবং প্রাপ্তির টার্নওভারের হার নির্ধারণ করা অতিরিক্ত প্রয়োজন। যদি প্রাপ্য অ্যাকাউন্টগুলি কার্যকরী মূলধনের চেয়ে দ্রুত চালু হয়, যার অর্থ এন্টারপ্রাইজে নগদ প্রবাহের মোটামুটি উচ্চ তীব্রতা, যেমন ফলাফল নিজস্ব তহবিল বৃদ্ধি. অতএব, বাস্তব কার্যকারী মূলধনের উচ্চ টার্নওভার এবং প্রাপ্য অ্যাকাউন্টগুলির আরও বেশি টার্নওভারের সাথে, ইক্যুইটি এবং ধার করা তহবিলের অনুপাত 1 এর বেশি হতে পারে।

বিশ্লেষিত সময়ের মধ্যে "মোবাইল এবং অচল সম্পদের অনুপাত" নির্দেশক -0.14 কমেছে এবং 31 ডিসেম্বর, 2014-এর শেষে এটি -0.04 ছিল। অনুপাতটি মোবাইল তহবিলের অনুপাত (দ্বিতীয় বিভাগের জন্য মোট) এবং স্থায়ী তহবিলের দীর্ঘমেয়াদী প্রাপ্যের অনুপাত হিসাবে সংজ্ঞায়িত করা হয় (দীর্ঘমেয়াদী প্রাপ্যের জন্য সামঞ্জস্য করা অ-কারেন্ট সম্পদ)। স্ট্যান্ডার্ড মান প্রতিটি স্বতন্ত্র শিল্পের জন্য নির্দিষ্ট, তবে অন্যান্য সমস্ত জিনিস সমান হওয়ায় সহগ বৃদ্ধি একটি ইতিবাচক প্রবণতা।

বিশ্লেষিত সময়কালে সূচক "ম্যানুভারেবিলিটি সহগ" -0.07 কমেছে এবং 31 ডিসেম্বর, 2014-এর শেষে এটি -0.02 হয়েছে৷ এটি আদর্শ মান (0.5) এর নিচে। তত্পরতা সহগ মোবাইল আকারে নিজস্ব তহবিলের উত্সের কী ভাগ রয়েছে তা চিহ্নিত করে। সূচকের মানক মান এন্টারপ্রাইজের ক্রিয়াকলাপের প্রকৃতির উপর নির্ভর করে: পুঁজি-নিবিড় শিল্পগুলিতে, এর স্বাভাবিক স্তর উপাদান-নিবিড় শিল্পগুলির তুলনায় কম হওয়া উচিত। বিশ্লেষিত সময়ের শেষে, UMP LLC-এর একটি হালকা সম্পদ কাঠামো রয়েছে। ব্যালেন্স শীট মুদ্রায় স্থায়ী সম্পদের ভাগ 40.0% এর কম। এইভাবে, এন্টারপ্রাইজকে পুঁজি-নিবিড় শিল্প হিসাবে শ্রেণীবদ্ধ করা যায় না।

সূচক "নিজস্ব তহবিল সহ ইনভেন্টরি এবং খরচের বিধানের সহগ" বিশ্লেষণের সময় -0.50 কমেছে এবং 31 ডিসেম্বর, 2014 এর শেষে এর পরিমাণ 0.90 হয়েছে৷ এটি আদর্শ মান (0.6-0.8) থেকে বেশি। গুণাগুণ হল নিজস্ব কার্যকরী মূলধনের উৎসের যোগফল, দীর্ঘমেয়াদী ঋণ এবং ঋণ এবং অ-চলতি সম্পদের জায় এবং খরচের পরিমাণের মধ্যে পার্থক্যের অনুপাতের সমান।

31. লাভজনকতা সূচকের বিশ্লেষণ।

লাভজনকতা -এটি উত্পাদন দক্ষতার একটি আপেক্ষিক সূচক, যা ব্যয়ের উপর রিটার্নের স্তর এবং মূলধন এবং সংস্থান ব্যবহারের ডিগ্রিকে চিহ্নিত করে, যা দীর্ঘমেয়াদে এন্টারপ্রাইজের লাভজনকতার একটি পরিমাপ। লাভের অনুপাতের নির্মাণ লাভের অনুপাতের উপর ভিত্তি করে (প্রায়শই, নিট মুনাফা লাভজনকতা সূচকের গণনায় অন্তর্ভুক্ত করা হয়) হয় ব্যয় করা তহবিল, বা বিক্রয় আয় বা এন্টারপ্রাইজের অন্যান্য সম্পদের উপর। লাভের অনুপাত অনুপাত হিসাবে গণনা করা যেতে পারে এবং তারপর একটি দশমিক ভগ্নাংশ হিসাবে বা লাভের অনুপাত হিসাবে উপস্থাপন করা যেতে পারে এবং তারপর শতাংশ হিসাবে উপস্থাপন করা যেতে পারে।

ব্যালেন্স শীট ফর্ম 1 এবং এন্টারপ্রাইজ ফর্ম 2-এর আর্থিক ফলাফলের বিবৃতির ভিত্তিতে লাভের সূচকগুলি গণনা করা হয়৷ লাভজনকতা সূচকের গণনা এন্টারপ্রাইজ লাভের বিভিন্ন পরিমাণের উপর ভিত্তি করে করা যেতে পারে: প্রান্তিক লাভ, পরিচালন মুনাফা, সুদের আগে আয় এবং আয়কর (EBIT), আয়করের আগে মুনাফা (EBT), নেট লাভ। প্রায়শই, সুদ এবং আয়করের আগে নেট লাভ বা উপার্জন লাভের অনুপাত গণনা করতে ব্যবহৃত হয়।

মুনাফাকে প্রভাবিত করার কারণগুলি একদিকে, ব্যবহৃত মূলধন,উত্পাদনশীল কার্যকলাপ এবং লাভের সুযোগ প্রদান , অন্যের সঙ্গে - রাজস্বউৎপাদিত পণ্য, সম্পত্তি, ইত্যাদি বিক্রয় থেকে . (টার্নওভার), আয়ের উৎস হিসেবেএন্টারপ্রাইজ এবং লাভ জেনারেশনের জন্য তহবিল। বিশ্লেষণের উদ্দেশ্যের উপর ভিত্তি করে, মুনাফার বিভিন্ন সংমিশ্রণ ব্যবহার করা হয় সেই সূচকগুলির সাথে সম্পর্কিত যার জন্য তাদের রিটার্ন (ব্যবহারের দক্ষতা) অধ্যয়ন করা হয়, যা আমাদেরকে অনেকগুলি বিভিন্ন সূচক তৈরি করতে দেয় (সারণী 15.1): 1) অর্থনৈতিক লাভজনকতা (এর সম্পদ), ইকুইটি মূলধনের উপর রিটার্ন, ব্যবহৃত মূলধন উৎপাদনের লাভজনকতা, বর্তমান সম্পদের উপর রিটার্ন, নেট সম্পদের উপর রিটার্ন ইত্যাদি। (সম্পদ পদ্ধতি); 2) টার্নওভারের লাভজনকতা (বিক্রয়); 3) বিক্রিত পণ্যের লাভজনকতা, স্বতন্ত্র প্রকার বা পণ্যের গোষ্ঠীর লাভজনকতা, বিনিয়োগের উপর রিটার্ন ইত্যাদি। (খরচ পদ্ধতি)।

|

লাভজনকতা সূচক |

গণনার সূত্র |

উদ্দেশ্য |

|

|

লাভজনকতা অর্থনৈতিক (সম্পদ) |

কোথায় কর এন্টারপ্রাইজ সম্পদ। |

এন্টারপ্রাইজে ব্যবহৃত সমস্ত মূলধনের অর্থনৈতিক লাভের বৈশিষ্ট্য চিহ্নিত করে, যেমন নিজস্ব এবং ধার করা তহবিলের পরিমাণ, রিটার্ন যা সম্পদের রুবেলে পড়ে |

|

|

ইক্যুইটি উপর ফেরত |

যেখানে SC হল এন্টারপ্রাইজের নিজস্ব মূলধনের পরিমাণ। |

একটি এন্টারপ্রাইজের নিজস্ব মূলধনের দক্ষতা এবং এটি কতটা সফলভাবে ব্যবহার করা হয়েছে তা চিহ্নিত করে। এই সূচকের বৃদ্ধি কোম্পানির মুনাফা বাড়ানোর লক্ষ্যের সাথে মিলে যায়। বিকল্প বিনিয়োগের সুবিধার তুলনা এবং মূল্যায়ন করার সময় এবং একটি এন্টারপ্রাইজে বিনিয়োগ এবং বিনিয়োগ সম্পর্কে সিদ্ধান্ত নেওয়ার সময় এটি নির্ভর করা হয় |

|

|

বর্তমান সম্পদের উপর ফেরত দিন নেট সম্পদে রিটার্ন |

কোথায়

|

সূচকগুলি প্রাসঙ্গিক সম্পদের রুবেলের উপর যে রিটার্ন পড়ে তা চিহ্নিত করে |

|

|

লাভজনকতা বিক্রয় (টার্নওভার) |

যেখানে V সম্পর্কে - সাধারণ কার্যকলাপ থেকে রাজস্ব;

যেখানে B - সাধারণ কার্যকলাপ থেকে আয় + অপারেটিং এবং অ-অপারেটিং আয় এবং ব্যয় |

বিক্রয়ের প্রতিটি রুবেল থেকে একটি এন্টারপ্রাইজ যে লাভ পায় তা চিহ্নিত করে |

|

|

পণ্য লাভজনকতা |

কোথায় সঙ্গে- উৎপাদন খরচ |

খরচের লাভজনকতাকে চিহ্নিত করে, খামারের বিশ্লেষণাত্মক গণনায় ব্যবহৃত হয়, উৎপাদনের লাভজনকতা (অলাভজনকতা) পর্যবেক্ষণ করে |

|

|

নির্দিষ্ট ধরণের পণ্যের লাভজনকতা |

কোথায়

|

বিভিন্ন ধরনের পণ্যের লাভজনকতা চিহ্নিত করে। মূল্য নির্ধারণের সময় এবং পণ্যের লাভজনকতা (অলাভজনকতা), অকার্যকর পণ্যের সিদ্ধান্ত নিরীক্ষণ করার সময় বিশ্লেষণমূলক উদ্দেশ্যে লাভ গণনার ভিত্তি হিসাবে ব্যবহৃত হয় |

|

|

বিনিয়োগের রিটার্ন (রিটার্ন অন ইনভেস্টমেন্ট – ROI) বাআনুমানিক (গড়) লাভের হার (ফেরত হিসাবের হার - ARR পদ্ধতি). |

কর পরে লাভের পরিমাণ কোথায়;

কোথায়

|

সর্বোত্তম বিনিয়োগের বিকল্প বেছে নেওয়ার সময় ব্যবহার করা হয়। যে প্রকল্পের লাভ বেশি সেই প্রকল্পে বিনিয়োগ করা হয়। প্রধান উৎপাদন এবং অ-উৎপাদন কার্যক্রমের ফলে মূলধন বৃদ্ধির মাত্রা দেখায়। |

- মোট লাভ

- মোট লাভ

,

,

,

,

,

,

,

,

- পণ্য প্রতি লাভ i;

- পণ্য প্রতি লাভ i;

- পণ্য প্রতি খরচ i;

- পণ্য প্রতি খরচ i;

- মেয়াদ শেষে সম্পদের হিসাব মূল্য;

- মেয়াদ শেষে সম্পদের হিসাব মূল্য;

- গড় বার্ষিক নিট আয় (কর বিয়োগের পরে মুনাফা + অবচয়);

- গড় বার্ষিক নিট আয় (কর বিয়োগের পরে মুনাফা + অবচয়);

আসুন লাভজনকতা সূচকগুলির একটির উদাহরণ ব্যবহার করে বিশ্লেষণ স্কিমটি বিবেচনা করি (বিক্রয়ের উপর রিটার্ন)।

টার্নওভারের মুনাফাকে প্রভাবিত করার কারণগুলি বিশ্লেষণ করতে, আমরা চেইন প্রতিস্থাপনের কৌশলটি ব্যবহার করব। লাভের পরিবর্তন দুটি কারণের দ্বারা প্রভাবিত হয়: করের পরে মুনাফা (বিশ্লেষণের উদ্দেশ্যের উপর নির্ভর করে, রিপোর্টিং সময়ের মুনাফা, ট্যাক্সের আগে মুনাফা, সাধারণ কার্যকলাপ থেকে লাভ ব্যবহার করা যেতে পারে) এবং বিক্রয় রাজস্ব  .

এটি, ঘুরে, বিক্রির পরিমাণ এবং কাঠামো, বিক্রিত পণ্যের মূল্য এবং মূল্যের পরিবর্তন দ্বারা প্রভাবিত হয়। মান এই কারণগুলির দ্বারা প্রভাবিত হয়। অতএব, বিক্রয়ের লাভজনকতা (টার্নওভার) বিশ্লেষণ করার সময়, উভয়ের পরিবর্তনের উপর এই কারণগুলির প্রভাব এবং পরীক্ষা করা হয়।

.

এটি, ঘুরে, বিক্রির পরিমাণ এবং কাঠামো, বিক্রিত পণ্যের মূল্য এবং মূল্যের পরিবর্তন দ্বারা প্রভাবিত হয়। মান এই কারণগুলির দ্বারা প্রভাবিত হয়। অতএব, বিক্রয়ের লাভজনকতা (টার্নওভার) বিশ্লেষণ করার সময়, উভয়ের পরিবর্তনের উপর এই কারণগুলির প্রভাব এবং পরীক্ষা করা হয়।

প্রথম ধাপ হল টার্নওভারের পরিকল্পিত লাভের হিসাব করা  পরিকল্পিত লাভে

পরিকল্পিত লাভে  এবং পরিকল্পিত রাজস্ব

এবং পরিকল্পিত রাজস্ব

(15.1):

(15.1):

, (15.1)

, (15.1)

দ্বিতীয় ধাপ হল টার্নওভারের লাভের হিসাব করা

প্রদান যে লাভ

প্রদান যে লাভ  এবং পণ্যের বিক্রয় (টার্নওভার) থেকে রিপোর্টিং সময়ের আয়

এবং পণ্যের বিক্রয় (টার্নওভার) থেকে রিপোর্টিং সময়ের আয়

রিপোর্টিং সময়ের বিক্রয় ভলিউম পুনরায় গণনা

রিপোর্টিং সময়ের বিক্রয় ভলিউম পুনরায় গণনা  দাম এবং উৎপাদন খরচ পরিবর্তন না করে (15.2):

দাম এবং উৎপাদন খরচ পরিবর্তন না করে (15.2):

(15.2)

(15.2)

তৃতীয় ধাপ হল টার্নওভারের লাভের হিসাব করা  "পণ্য বিক্রি করা হয় এমন গড় মূল্য" ফ্যাক্টরের পরিবর্তনের কারণে মুনাফায় পরিবর্তনের প্রভাব বিবেচনায় নেওয়া সাপেক্ষে মুনাফার পরিমাণ নির্ধারণের মাধ্যমে গণনা শুরু হয়

"পণ্য বিক্রি করা হয় এমন গড় মূল্য" ফ্যাক্টরের পরিবর্তনের কারণে মুনাফায় পরিবর্তনের প্রভাব বিবেচনায় নেওয়া সাপেক্ষে মুনাফার পরিমাণ নির্ধারণের মাধ্যমে গণনা শুরু হয়

এবং পণ্যের বিক্রয় (টার্নওভার) থেকে রিপোর্টিং সময়ের আয়

এবং পণ্যের বিক্রয় (টার্নওভার) থেকে রিপোর্টিং সময়ের আয়

,

যা এন্টারপ্রাইজ প্রকৃত বিক্রয় ভলিউম সহ গ্রহণ করতে পারে; বাণিজ্যিক পণ্যের গঠন, প্রকৃত দাম এবং মৌলিক (পরিকল্পিত) মূল্য (এই ফ্যাক্টরের প্রভাব বাদ দেওয়া হয়েছে)। একটি অনুরূপ গণনা সম্পাদন করার সময়, রিপোর্টিং সময়ের জন্য বিক্রয়ের পরিমাণ থেকে, প্রতিবেদনের সময়কালের বিক্রয় পরিমাণে পুনঃগণনা করা বেস পিরিয়ডের পণ্যগুলির উৎপাদন খরচ (খরচ) বিয়োগ করা হয়।

,

যা এন্টারপ্রাইজ প্রকৃত বিক্রয় ভলিউম সহ গ্রহণ করতে পারে; বাণিজ্যিক পণ্যের গঠন, প্রকৃত দাম এবং মৌলিক (পরিকল্পিত) মূল্য (এই ফ্যাক্টরের প্রভাব বাদ দেওয়া হয়েছে)। একটি অনুরূপ গণনা সম্পাদন করার সময়, রিপোর্টিং সময়ের জন্য বিক্রয়ের পরিমাণ থেকে, প্রতিবেদনের সময়কালের বিক্রয় পরিমাণে পুনঃগণনা করা বেস পিরিয়ডের পণ্যগুলির উৎপাদন খরচ (খরচ) বিয়োগ করা হয়।

, (15.3)

, (15.3)

মুনাফা পরিবর্তনের কারণে

মুনাফা পরিবর্তনের কারণে  এবং রাজস্ব

এবং রাজস্ব

"উৎপাদন খরচ (উৎপাদনের খরচ)" ফ্যাক্টরের প্রভাবে, আমরা এই ধারণা থেকে এগিয়ে যাই যে প্রকৃত আয়তনে লাভের তুলনা করার সময়, বিক্রি হওয়া পণ্যের প্রকৃত কাঠামোর সাথে, প্রকৃত মূল্য এবং প্রকৃত খরচের সাথে, এন্টারপ্রাইজের লাভের সাথে বেস (পরিকল্পিত) খরচের পরিমাণ এবং অন্যান্য কারণের প্রকৃত মানগুলির সাথে প্রাপ্ত হতে পারে, এর উৎপাদন খরচের পরিবর্তনের লাভের উপর প্রভাব প্রতিফলিত করে (বিক্রীত পণ্যের পরিমাণ বৃদ্ধি/কমানোর প্রভাবের অধীনে) যে পণ্যগুলির দাম বেশি / কম)। এটি করার জন্য, রিপোর্টিং সময়ের মুনাফা থেকে এটি প্রয়োজনীয়

"উৎপাদন খরচ (উৎপাদনের খরচ)" ফ্যাক্টরের প্রভাবে, আমরা এই ধারণা থেকে এগিয়ে যাই যে প্রকৃত আয়তনে লাভের তুলনা করার সময়, বিক্রি হওয়া পণ্যের প্রকৃত কাঠামোর সাথে, প্রকৃত মূল্য এবং প্রকৃত খরচের সাথে, এন্টারপ্রাইজের লাভের সাথে বেস (পরিকল্পিত) খরচের পরিমাণ এবং অন্যান্য কারণের প্রকৃত মানগুলির সাথে প্রাপ্ত হতে পারে, এর উৎপাদন খরচের পরিবর্তনের লাভের উপর প্রভাব প্রতিফলিত করে (বিক্রীত পণ্যের পরিমাণ বৃদ্ধি/কমানোর প্রভাবের অধীনে) যে পণ্যগুলির দাম বেশি / কম)। এটি করার জন্য, রিপোর্টিং সময়ের মুনাফা থেকে এটি প্রয়োজনীয়

বেস (পরিকল্পিত) খরচ মূল্যের সাথে এন্টারপ্রাইজ যে পরিমাণ লাভ পেতে পারে তা বিয়োগ করুন, তবে অন্যান্য সমস্ত কারণের প্রকৃত মান সহ। গণনা সূত্র অনুযায়ী সঞ্চালিত হয় (15.4):

বেস (পরিকল্পিত) খরচ মূল্যের সাথে এন্টারপ্রাইজ যে পরিমাণ লাভ পেতে পারে তা বিয়োগ করুন, তবে অন্যান্য সমস্ত কারণের প্রকৃত মান সহ। গণনা সূত্র অনুযায়ী সঞ্চালিত হয় (15.4):

, (15.4)

, (15.4)

টার্নওভারের লাভের পরিবর্তনের প্রভাব বিশ্লেষণ করার সময়

পরিকল্পিত মূল্যের পরিবর্তে সূত্রে (15.4) বিক্রয় থেকে রিপোর্টিং সময়ের মুনাফা এবং রাজস্বের প্রকৃত পরিবর্তনের কারণে

পরিকল্পিত মূল্যের পরিবর্তে সূত্রে (15.4) বিক্রয় থেকে রিপোর্টিং সময়ের মুনাফা এবং রাজস্বের প্রকৃত পরিবর্তনের কারণে

এর প্রকৃত মান প্রতিস্থাপন করুন (15.5):

এর প্রকৃত মান প্রতিস্থাপন করুন (15.5):

, (15.5)

, (15.5)

লাভজনকতার সূচকগুলি মূল্যায়ন করে একটি ধারণা দেয় যে এন্টারপ্রাইজটি কতটা দক্ষতার সাথে তার ক্রিয়াকলাপগুলি পরিচালনা করে, পণ্যগুলির উত্পাদন এবং বিক্রয়ের ব্যয় নিয়ন্ত্রণ করে এবং এটি কী নেট লাভ পায়। লাভের অনুপাতের জন্য কোন মান মান নেই, তবে একটি সাধারণ নিয়ম আছে: লাভের মান এমন একটি স্তরে হওয়া উচিত যাতে এন্টারপ্রাইজের তারল্য নিশ্চিত করা হয়। এর মানে এই নয় যে সহগ যত বেশি হবে তত ভালো। রিপোর্টিং সময়কালে লাভজনকতা একটি উল্লেখযোগ্য বৃদ্ধি তারল্য একটি উল্লেখযোগ্য হ্রাস হতে পারে. লাভের অনুপাতের পরিকল্পনা করার সময়, একটি এন্টারপ্রাইজকে সর্বদা সিদ্ধান্ত নিতে হবে যে এই পর্যায়ে আরও গুরুত্বপূর্ণ কী: লাভজনকতা বা তারল্য।

সমস্ত সূচক নিজেই তুলনা করতে উপযোগী হতে পারে:

সময়ের সাথে তাদের পরিবর্তন;

পূর্বাভাস সহ প্রকৃত ফলাফল;

নিজেদের মধ্যে ব্যবসা ইউনিট;

শিল্প গড় সূচক সহ, যা আপনাকে শিল্পের অন্যান্য উদ্যোগের মধ্যে এন্টারপ্রাইজের স্থান নির্ধারণ করতে দেয়।

এন্টারপ্রাইজ লাভজনকতা সূচক

লাভজনকতা- লাভ জেনারেট করার জন্য একটি এন্টারপ্রাইজের ক্ষমতা।

|

নির্দেশকের নাম |

অর্থনৈতিক সারাংশ |

হিসাব পদ্ধতি |

pr.67n/ |

অ্যাকাউন্টিং (আর্থিক) বিবৃতির উপর ভিত্তি করে গণনা সূত্র / pr.66n/ |

আদর্শ মান |

|

|

অর্থনৈতিক লাভজনকতা (সম্পদ ফেরত) |

সম্পত্তি ব্যবহারের দক্ষতা দেখায় |

নিট লাভ x 100% সময়ের জন্য সম্পদের গড় মূল্য |

পৃষ্ঠা 190 f.2 x 100% পাতা (300 – 216) f.1 (শুরু + শেষ /2) |

পাতা 2400 x 100% পৃষ্ঠা (1600 – RBP) (gr.4+gr.3) |

যত বড়, তত ভাল |

|

|

রিটার্ন অন ইক্যুইটি (আর্থিক লাভজনকতা) |

ইকুইটি মূলধনের দক্ষতা দেখায়। এই সূচকের গতিশীলতা স্টক কোটের স্তরকে প্রভাবিত করে |

নিট লাভ x 100% |

পাতা 190 f.2 x 100% |

পাতা 2400 x 100% পৃষ্ঠা(1300+1530+1540-RBP) (gr.4+gr.3) |

যত বড়, তত ভাল |

|

|

বিক্রয়ের উপর রিটার্ন (বাণিজ্যিক লাভজনকতা) |

1 রুবেল প্রতি কত লাভ দেখায়। পণ্য বিক্রি |

বিক্রয় থেকে লাভ x 100% রাজস্ব - বিক্রয় থেকে নেট |

পৃষ্ঠা 050 f.2 x 100% পাতা 010 চ.2 |

পাতা 2200 x 100% |

যত বড়, তত ভাল |

|

|

বর্তমান খরচের লাভজনকতা (ব্যয়-কার্যকারিতা) |

প্রতি 1 রুবেল খরচে কত লাভ দেখায় |

বিক্রয় থেকে লাভ x 100% পণ্যের উৎপাদন ও বিক্রয়ের খরচ |

পৃষ্ঠা 050 f.2 x 100% পৃষ্ঠা(020 + 030 +040) f.2 |

পাতা 2200 x 100% পৃষ্ঠা(2120+2210+2200) |

যত বড়, তত ভাল |

|

|

নিট লাভজনকতা |

প্রতি 1 রুবেলে কত নিট লাভ দেখায়। রাজস্ব |

নিট লাভ x 100% রাজস্ব - বিক্রয় থেকে নেট |

পৃষ্ঠা 190 f.2 x 100% পাতা 010 চ.2 |

পাতা 2400 x 100% |

যত বড়, তত ভাল |

|

|

গ্রস মার্জিন |

রাজস্বের ইউনিট প্রতি মোট মুনাফা কত তা দেখায় |

মোট মুনাফা x 100% রাজস্ব - বিক্রয় থেকে নেট |

পৃষ্ঠা 029 f.2 x 100% পাতা 010 চ.2 |

পাতা 2100 x 100% |

যত বড়, তত ভাল |

|

|

বিনিয়োগকৃত (স্থায়ী) মূলধনের উপর রিটার্ন |

দীর্ঘ সময়ের জন্য প্রতিষ্ঠানের কার্যক্রমে বিনিয়োগকৃত মূলধন ব্যবহারের দক্ষতা দেখায় |

নিট লাভ x 100% ইকুইটি মূলধনের গড় খরচ + দীর্ঘমেয়াদী দায়গুলির গড় খরচ |

পৃষ্ঠা 190 f.2 x 100% পাতা (490 + 590 + 640 + 650-216) f.1 (শুরু + শেষ /2) |

পাতা 2400 x 100% পৃষ্ঠা(1300+1400+1530+1540-RBP) (gr.4+gr.3) |

যত বড়, তত ভাল |

|

|

বিনিয়োগের উপর রিটার্ন (নির্দিষ্ট) |

একটি নির্দিষ্ট বিনিয়োগ প্রকল্পের লাভজনকতা দেখায় |

একটি নির্দিষ্ট থেকে নিট লাভ বিনিয়োগ প্রকল্প x 100% এই প্রকল্পে বিনিয়োগকৃত তহবিলের পরিমাণ |

বিশ্লেষণাত্মক তথ্য অনুযায়ী |

যত বড়, তত ভাল |

||

|

অর্থনৈতিক বৃদ্ধির স্থায়িত্ব সহগ |

এন্টারপ্রাইজের আর্থিক মূলধনের কারণে যে হারে ইকুইটি মূলধন বাড়ছে তা দেখায় |

(নিট মুনাফা - লভ্যাংশ, শেয়ারহোল্ডারদের দেওয়া) x 100% সময়ের জন্য ইক্যুইটির গড় খরচ |

Str(190f.2 – লভ্যাংশ)x100% পাতা (490+640+650-216) f.1 (শুরু + শেষ /2) |

পাতা (2400 – লভ্যাংশ)*100% পৃষ্ঠা(1300+1530+1540-RBP) (gr.4+gr.3) |

যত বড়, তত ভাল |